“高收益债券”兴起对银行贷款市场的冲击——对我国上市公司债权融资偏好的探讨

2015-11-19张根文李双双翁亚明

张根文,李双双,翁亚明

(合肥工业大学 工业信息与经济研究中心,合肥 230601)

一、问题的提出

2012年5月22日,高收益债券业务市场正式启动,这为中小企业融资带来了新的曙光。继6月8日上海证券交易所中小企业私募债第一单成功发行后,我国的高收益债券市场进入高速发展时期,高收益债券市场作为债券市场的一部分,逐渐成为成长型企业发展经营、企业并购等市场行为的一个重要融资渠道。

面对这一新兴市场的巨大吸引力,公募高收益债市场也初现倪端。近期交易所高收益债券频现,上演中国版的“坠落天使”(徐寒飞、杨坤,2013)[1]。尤其是2013年6月份随着信用债券调整以及评级下调,交易所公司债市场出现了众多收益率超过8%的债券品种(见表1)。上市公司对“高收益债券”①目前我国高收益债券定位于中小企业私募债,公募高收益债并未正式发行,但由于现市场上依然出现利率高于普通债券的公募债,因而这里使用加引号的高收益债券以示区别。的这种青睐是否会对企业的融资偏好及融资结构产生影响?

表1 交易所高收益债一览(截至2014年7月13日)②根据发行时票面利率超过8%的公募债多达464只,本表只截取发行时票面利率、到期收益率以及回售收益率均超过8%的债券。

通过文献[2-19]我们进一步发现,我国现有的融资偏好研究多是从股权融资和债务融资之间的比较进行的,针对我国企业债务融资内部银行融资和债券融资两个融资来源间的融资偏好问题鲜有研究,而选择最优的融资方式已成为上市公司如今需要考虑的首要问题。正是鉴于这点,结合我国公募“高收益债券”市场的兴起,本文将对公募“高收益债券”兴起是否会对我国传统银行贷款为主的债务融资方式带来冲击这一问题进行探讨。

二、理论研究基础

本文的理论框架是借鉴龚强、张一林等在《产业结构、风险特征与最优金融结构》(2014)[20]一文中提到的相关理论基础框架之上,结合本文所研究的内容运用决策树模型进行构架的。

首先,考虑由企业、银行和债券投资者三者构成的经济,所有的参与者都是风险中性的。企业进行项目融资,或者选择银行贷款,或者发行“高收益债券”,我们假设银行和债券投资者都是完全竞争。为研究方便,我们考虑企业也只选择一种融资方式。

1.项目融资时序

如同龚强在文中分析一样,我们将融资顺序分为三个阶段(图1)。t=0期,企业为投资额为I的项目进行融资,企业选择银行贷款或者发行“高收益债券”,并约定支付利息。沿袭Bolton& Freixas(2000)的设定[21],企业在t=0时投入自有资金w(w 远小于I),剩余的I-w 简化为单位1(后文中的T),从银行或债券投资者处获得。若企业选择银行贷款进行融资,在t=1期,银行根据自身对项目风险的判断,有权对项目进行清算。企业项目进行到t=2期后可获得随机分布的项目利润π①项目成功与否存在不确定性,π的分布详见后文,但如果项目能都持续经营到t=2期,无论成功还是失败,企业都可以获得私人收益b,b远小于融资金额,但可以覆盖w,(w<b≤1),且b无法向外部转移。,项目结束后,企业向银行或投资者支付本利。

图1 融资顺序决策树

如果企业选择银行贷款进行融资,t=1期,银行根据自身对风险判断可以选择清算项目,获得清算剩余A(1/2<A<1)②银行进行清算收益应小于投资金额(此处为1),否则项目无法正常进行,而清算收益太低又可能会直接影响t=0期时银行是否愿意给企业贷款,为此我们假定银行清算收益A 满足1/2<A<1。,此时企业无剩余。如果银行未进行清算,在t=2期,企业向银行偿还min{R,π},其中R 为银行贷款本利和,剩余π-min{R,π}归企业所有,项目在t=2期的清算价值为0。

如果企业选择发行“高收益债券”进行市场融资,项目不会面临被清算的风险,在t=2期,企业向投资者支付本金和Q,剩余的π-Q 由企业保留。

2.产业风险分布

通常,项目的成功存在两种风险:技术创新风险和产品创新风险,这里不赘述。本文中,为刻画产业风险,考虑企业项目存在两种可能情况——低风险的L 和高风险的H(下页图2)。其中,L 在t=1期即可产生利润,H 在t=1期不产生利润(Bolton and Freixas,2000)[21]。L 和H 在t=2期能否产生利润,即项目能否成功完结都存在不确定性。我们设L 的成功的概率为pL,利润πL>I;H 的概率为pH,其中pH<pL,但可以实现高额利润πH,πH>πL。无论H 还是L,失败后都无利润。令θ代表产业风险,θ表示项目H 的可能性。图2 刻画了企业项目风险和收益的分布,模型来源:龚强、张一林、林毅夫(2014)图3[20]。

为清晰本文的主要思想,方便后文分析,我们对此进行如下假设:

假设1:H 和L的期望利润相同,即E(πH)=E(πL),E(πH)=pHπH,E(πL)=pLπL。

假设2:L在t=2期一定成功,即pL=1;且θ=0 时(即市场中只有L 时)。银行会提供融资,即R≤πL。

3.企业市场环境

通常市场环境中会有“好企业”和“坏企业”之分。好企业的收益与风险如上所述。坏企业与好企业的差别在于,坏企业在t=1 和t=2 期都不产生利润,且任意期的清算价值都为0。延续Bolton &Freixas(2000)的设定[21],坏企业若持续经营到t=2期,也可以获得私人收益b(b>w,但b无法向外转移)。因此,在正常市场环境下,坏企业也会极力模仿好企业进行项目投资,这种市场环境的存在使得银行在进行投资时面临更大的不确定性风险,对好企业进行银行贷款造成了一定的困难。

图2 企业项目的风险和收益分析

本文研究目的在于探讨上市公司在银行贷款和发行高收益债券间的融资偏好,所以本文假定此次进行融资的企业都是好企业①从另一个角度看,在t=1期,如果项目没有收益,银行由于无法区分坏项目和H,为了避免本金无法收回,将对非L的项目进行清算。此时坏项目由于无法获得私人收益b,(无法收回自有资金w),t=0期选择不进入,市场中只剩下好企业。,但由于信息不对称等因素的存在,银行对企业好坏并不知情,因而企业选择银行贷款进行融资时仍然面临被清算的风险。由此提出假设:

假设3:融资的上市公司都是好企业,但银行并不知情。

t=0期,产业风险为公共信息,即所有参与者都准确知道θ的大小,但是不知道项目的具体类型。即包括上市公司在内的所有参与者,在t=0期都不知道项目是H 还是L,只知道其概率分布θ。t=1期,项目若产生利润,则确定为低风险的L,否则为高风险的H。银行通过观察项目在t=1期是否盈利可以识别低风险的L,但由于H 和坏企业此时都不产生利润,银行无法进行区别。因此本文中我们将考察银行在t=1期可以识别L,但无法识别H 和坏企业项目的情况。在t=2期,项目能否成功以及成功的收益均为公共信息。

三、银行贷款和高收益债券融资状态分析

基于上述理论框架和相关假设,本部分将探讨上市公司在选择银行贷款或发行“高收益债券”时企业的期望利润,为下文选择最优融资方式做铺垫。考虑完全竞争的银行和债券投资者,并将无风险利率单位化为0。首先我们探讨上市公司选择银行贷款情况,随后再考虑发行“高收益债券”的情况。

1.银行贷款

企业向银行借款,银行在综合考虑收益与风险后作出选择。本文开始假定风险中性,在此情况下,当且仅当银行的期望收益大于等于1时,银行提供贷款。在t=1期,银行保留对项目的清算权利,此时银行能识别L,但无法区分H 和坏企业投资的项目。若银行识别该项目为L,则银行一定不会清算。这是因为,L对银行可识别,银行从清算L中获得A,在假设2的条件下,L在项目结束时会给企业带来收益R,R>1>A。因此,作为理性投资者的银行一定不会清算L。但是,由于项目是H 还是L 对于企业来说也是未知,加上信息不对称等原因存在,上市公司在选择银行贷款进行融资时,将面临被清算风险。

沿袭龚强、张一林、林毅夫(2014)的分析[20],企业进行银行融资的目标函数如下:企业支付银行本利并最大化利润。

条件(2)是银行清算坏企业项目的激励相容条件,该条件表示,当企业发现项目不是L 后,清算剩余A 要大于不清算的期望收益pHR,否则将纵容坏企业的进入,增加好企业银行贷款的成本。但此时,企业又面临被清算风险,导致企业损失θ[E(πH)-pHR]。

条件(1)是银行的参与约束,θA+(1-θ)pLR 是银行在t=0期的期望收益,只有其大于等于1时,银行才会把钱贷给企业,其中θA 是银行清算H 获得的剩余,(1-θ)pLR 是L 成功后获得的总收益。由条件(1)可以得出:

2.发行“高收益债券”融资

发行债券企业避免了被清算的风险,但无论项目成功与否都要面对还本付息的压力,此时企业最大化利润为:

max{[(1-θ)E(πL)+θE(πH)]-Q}

在假设1、2、3的前提下,我们可得此时企业在t=0期时的期望利润为:

四、最优融资方式选择

本部分将在上文分析的基础上,对上市公司在选择不同融资方式时的期望收益进行比较,过程如下:

其中:R=T(1-rba),Q=T(1+rbo),T 是企业对外进行融资的金额,T=I-w。

为了比较∏ba与∏bo,我们构造函数①此处构造函数以及后文在此基础上的数理分析,是为了方便作出两种融资下企业期望利润的图像,方便后文分析,因此进行梳理分析时,条件有所放宽。:

为方便分析,我们令Rx=X,Qx=X,整理后可将F(x)改写为:

研究F(x)的单调性,对F(x)求一阶导,可得:

则F'(X)可简化为:

由于F(x)有间断点X=A,则可得:

F(X)在(-∞,A-B)与(A+B,+∞)上单调递增,在(A-B,A)与(A,A+B)上单调递减。

又:

F(A+B)≤1-A+π-A+2A-π-1=0

同时,显然可得:

F(A-B)=-2B+2A-π-1<0

现在求解F(x)=0,有:

解得:

X1=1,X2=π

比较X1、X2、A+B:

根据A-B<A<1<A+B<π和F(x)的单调性,可以获得F(x)的大致图像:

图3 F(x)的大致图像

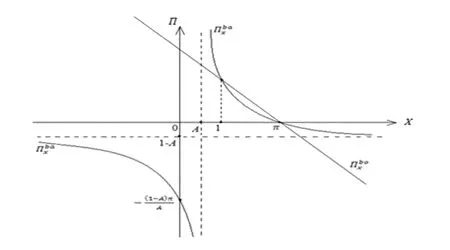

根据上述分析以及∏ba和∏bo函数性质,我们可以得出两者图像如下:

图4 和的图像

(1)rba,rbo同时满足1<X<π时,企业选择发行高收益债券还是向银行进行贷款,取决于rba和rbo的大小关系,即当银行贷款利率为rba时,企业发行债券的利率rbo满足:

(2)rba,rbo同时满足X≥π时,企业收益期望小于等于0,因而应将考虑其他融资方式;

(3)rbo满足1<X<π,rba同时满足X≥π时,企业选择发行高收益债进行融资,但由于银行贷款利率多在国家规定的范围内上下浮动不大,这类情况在现实中出现可能性不大;

(4)rba满足1<X<π,rbo同时满足X≥π时,企业应选择银行贷款进行融资,可见,虽然发行高收益债券会减少企业被清算的风险,但其利率超过一定范围后(这里是rx>π-1),将会使企业难以支付高昂的利息而选择银行贷款。

五、总结与展望

通过本文的分析我们可以看到,发行债券时,只要利率不超过一定范围,即rbo满足Q<π-时(由于银行贷款利率浮动不大,这里可以将rba看为已知,即银行贷款本利和R 为已知),企业发行“高收益债券”进行融资要优于向银行贷款融资。但若债券利率过高,将提高企业的融资成本,使企业转而选择银行贷款进行融资。不难发现,随着公募“高收益债券”这一新市场产物的兴起,企业对高收益债券的日趋青睐,将会对传统银行贷款业产生不小的冲击。然而从现行经济情况看,我国各企业上市公司债权融资仍普遍以银行贷款为主,影响企业融资偏好进而造成这种理论与现实相悖的原因有很多,企业债务融资方式的选择受多种因素的影响,既受筹资成本、信息不对称、债务契约等特征等共性因素的制约,也受到企业特质等个性因素的影响,不同国家的企业、不同行业的企业、不同规模的企业、处于不同发展阶段的企业,其债务融资的需求都存在差异。但究其根本是我国现行产业结构以及经济发展水平所影响,长期以来我国金融市场缺陷,使得企业难以利用资本市场实现大量融资,转而依赖银行贷款进行融资。

与银行贷款不同,企业债券融资是对市场进入“门槛”要求更高的融资方式。我国企业融资多以银行为主,这是由于银行能够更加有效地克服信息不对称,为企业带来更高的金融配置效率。通常在企业进行贷款时,银行会要求其以投入项目和自有资产作为抵押,若企业出现违约行为,银行有权对抵押品实行清算,甚至要求企业破产以清偿债务,这有利于银行克服信息不对称导致的逆向选择和道德风险,进而促进资金的配置效率(Bolten and Freixas,2000;Manove et al.,2001;Benmelech et al.,2009)[21-23],即本文中的假设3,由于银行清算的存在使坏企业无法进入市场,从而保证了资金的使用效率。

尽管如此,债券市场也有其独特的优势。相对于银行贷款“标准化”的信息处理,债券融资市场允许投资者持有不同的信息和看法。因而,风险较高的创新企业更容易通过发行债券获得资金。随着经济的迅猛发展,我国逐渐从“中等收入国家”向“高收入国家”迈进,在这个过程中会伴随着大量的原创性创新,此类高风险企业的兴起对债券市场的融资需求将不断增加。债券市场将在中国经济转型和产业升级中扮演重要角色,新兴的“高收益债券”市场便是很好的例子,越来越多的企业选择“高收益债券”进行融资,也无疑会给传统的银行贷款市场带来冲击。

本文的讨论由于公募高收益债券兴起时间较短,有效数据有限,未能从实证角度进行验证,这是后续研究方向。此外,不同经济体制、产业结构环境下的最优融资方式的选择,也具有重要的研究意义。

[1]徐寒飞,杨坤.中国高收益债市场形成的另类途径[J].债券,2013,(10):36-43.

[2]Lakshmi Shyam-Sunder,Stewart C.Myers.Testing static trade off against Pecking order models of capital structure[J].Journal of Financial Economies,1999,51(2):219-244.

[3]Jonathan Baskin.An empirical investigation of the pecking order Hypothesis[J].Financial Management,1989,18(1):26-35.

[4]Sheridan Titman,Roberto Wessels.The Determinants of Capital Structure Choice[J].The Journal of Finance,1988,43(1):1-19.

[5]Myers S.C.,Majluf,N.S.Corporate financing and investment decision when firms have information investors do not have[J].Journal of Financial Economics,1984(13):187-221.

[6]Chirinko R.S.,Singha A.R.Testing static trade off against pecking order models of capital structure:a critical coment[J].Journal of Financial Economics,2000(58):417-425.

[7]Jean Helwege,Nellie Liang.Is there a pecking order?Evidence from a panel of IPO firms[J].Journal of Financial Economics,1996,40(3):429-458.

[8]Eckbo,B.Espen.Valuation effects of corporate debt offerings[J].Journal of Financial Economics,1986,15(1):119-151.

[9]Brennan and Alan Kraus.Efficient financing under asymmetric information[J].Journal of Finance,1987,42(5):225-243.

[10]Noe.Capital structure and signaling game equilibria[J].Review of Financial Studies,1988,1(4):331-356.

[11]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1):10-18+53-93.

[12]褚晓琳,王文举.基于内部人控制的股权融资偏好博弈分析[J].经济与管理研究,2012,(12):90-93+99.

[13]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,(11):12-20.

[14]沈艺峰,田 静.我国上市公司资本成本的定量研究[J].经济研究,1999,(11):62-68.

[15]施东辉.中国股市微观行为理论与实证[M].上海远东出版社,2001.

[16]章卫东,王 乔.论我国上市公司大股东控制下的股权再融资问题[J].会计研究,2003,(11):44-46.

[17]刘力军.股权分置下我国上市公司偏好股权融资的实证分析[J].世界经济情况,2005,(9):20-23.

[18]向雯莹.基于博弈分析的不同治理结构上市公司股权融资偏好[D].宁波大学,2012.

[19]廖 理,朱正芹.中国上市公司股权融资与债权融资成本实证研究[J].中国工业经济,2003,(6):63-69.

[20]龚 强,张一林,林毅夫.产业结构、风险特征与最优金融结构[J].经济研究,2014,(4):4-16.

[21]Bolton,P.,and X.Freixa.Equity,Bonds,and Bank Debt:Capital Structure and Financial Market Equilibrium under Asymmetric Information[J].Journal of Banking and Finance,2000(22),:613-673.

[22]Manove,M.,A.J.Padilla,and M.Pagano,Collateral versus Project Screening:A Model of Lazy Banks[J].RAND Journal of Economics,2001,32(4),:726-744.

[23]Benmelech,E.,and N.K.Bergman,Collateral Pricing[J].Journal of Financial Economics,2009,91(3),:339-360.