商标专用权质押贷款数据统计分析研究

2015-11-16丁坚

丁 坚

商标专用权质押贷款数据统计分析研究

丁 坚

丁 坚 范建永

北京中金浩资产评估有限责任公司 丁坚 姜纪果

商标专用权质押是指商标注册人以债务或者担保人身份将自己所拥有的、依法可以转让的商标专用权作为债权的担保,当债务人不履行债务时,债权人有权依照法律规定,以该商标专用权折价或以拍卖、变卖该商标专用权的价款优先受偿。

开展商标专用权质押贷款,不仅有利于发挥商标品牌的带动效应,增强自主创新能力,持续推进企业的稳定发展,而且可以帮助企业真正实现“知本”到“资本”的转化,即实现知识产权的产业化、资本化,尤其对自主知识产权丰富而缺乏大额不动产、动产的高新企业的融资具有重要意义。

近几年,特别是2009年以后,我国商标专用权质押贷款业务呈较好较快发展,出现了大量成功的案例。本文作者正是在搜集了大量商标专用权质押贷款案例数据的基础上,从案例发生时间、分布区域、质权人单位性质、质押商标分类和质押企业所属产业五方面进行的统计分析研究。

商标专用权质押的发展趋势分析

1995年《担保法》建立了知识产权质押制度,1997年国家工商管理总局配套颁布《商标专用权质押登记程序》,提供了商标权质押的具体操作规则,但金融业一直没有统一的操作规程或实施办法,在《担保法》颁布之后的十余年中,商标专用权质押只是作为个别银行的金融创新尝试而零星出现,没有取得实质性发展。

图1 2004年——2013年商标专用权质押次数年度变化趋势图

2004年至2008年为商标专用权质押贷款的萌芽期,这一阶段出现了一些以商标专用权进行质押的案例,但是能够贷出款的企业很少,一般为大中型企业,而且单笔的贷款额度很大,动辄就几千万甚至几亿,小型企业用商标专用权质押贷款成功案例极少。虽然表面上是以商标专用权质押完成的融资交易,但深层意义上却是一种“信用贷款”,依靠的是企业商标品牌的影响力、信誉度及企业与政府及银行的合作关系。如2008年,山东鲁花集团公司以中国驰名商标“鲁花”质押在中国农业银行山东省分行取得15亿的银行贷款授信就属于这类。

2009年11月,国家工商行政管理总局出台《注册商标专用权质权登记程序规定》,原《商标专用权质押登记程序》废止;2010年8月,财政部、银监会、国家工商总局等六部门出台“关于加强知识产权质押融资与评估管理支持中小企业发展的通知”;另外,为进一步推广和深化全国知识产权质押工作,解决中小型企业融资难的问题,我国国家知识产权局自2009年以来分三批陆续批准了北京海淀区、广东广州、上海浦东市等国家知识产权质押融资试点单位。随着国家扶持中小型企业商标专用权质押融资的政策陆续出台,商标专用权质押贷款呈现稳步发展态势,质押贷款数量相较前一阶段出现大幅度的增长,2011年的质押贷款数量比2008年同比增长154%,达到498件;而且出质人不再只局限于大中型企业,小型企业特别是科技型小公司在政策的庇护下脱颖而出,成为质押融资的主力军,几百万的贷款成为主流业务。

2012年至2013年,随着国家扶持性政策在各省市逐步落实和完善,商标专用权质押贷款呈蓬勃发展之势。仅2013年,商标专用权质押贷款数量就达720件,同比2008年增长270%,是2010年的2倍还多。大多数出质人为中小型公司,质押贷款数量多,贷款总额大,单笔贷款额度更趋向多元化,多则几个亿,最少有几十万的贷款,但几百万的贷款业务仍是主流。

商标专用权质押全国分布规律分析

从图2、图3全国商标专用权质押贷款分布可以看出,2009年—2013年五年中, 排名前五位的分别是安徽省、北京市、广东省、福建省、江苏省;并列第六位的有浙江省、山东省、四川省、辽宁省,比例为4%;其他22个省市仅占23%的比例,从0.1%到2%不等。需要特别指出的是,排在第一位的安徽省占32%,领先排名第二的北京市(9%)23个百分点,呈独领风骚之势。

图2 2009年——2013年商标专用权质押次数全国分布图

图3 2010年--2014年安徽省商标专用权质押次数、比例及同比增长率图

分开看2011年、2012年和2013年商标专用权质押贷款全国分布情况,安徽、北京、广东、福建、江苏一直稳居前五位,占全国比例超过60%;其中安徽省始终是一枝独秀,2012年所占比例高达38%,三年平均为34%。单独看安徽省近三年的发展情况,2010年和2011年实现了跨越式增长,同比增长率分别为217%和103%;2012年和2013年增长趋于平稳,同比增幅为28%和22%。

究其原因,安徽省为规范商标专用权质押贷款管理,支持具有品牌优势的企业拓宽融资渠道,发挥商标品牌带动效应,积极应对国际金融危机,促进经济又好又快发展,于2009年3月1日出台《安徽省著名商标认定和保护条例》;7月,安徽省工商局联合省政府金融办、人民银行合肥中心支行、省银监局制定了《安徽省商标专用权质押贷款工作指导意见》,并经省政府同意正式出台;8月份,安徽省工商局又发布了《商标专用权质押贷款工作实施意见》。

安徽省工商局确定了“一个推动,三个突破”的工作思路,即“积极寻求地方党委、政府的推动,在地方银行中突破,在驰(著)名商标企业中突破,在地方重点规划和发展的行业和产业中突破”,针对企业不了解、银行顾虑多等难题推行“核验服务、资信服务、基础服务、上门服务、全程服务”五项服务举措,为企业提供便捷、高效、优质的服务,同时推行“贷前、贷中、贷后”全程监管机制,确保贷款质量,降低金融风险。

此外,为搭建起企业与银行之间的这座“金桥”,实现银企合作双赢,安徽省工商部门一是当好“宣传员”,召开专题培训会,在各工商服务窗口设立质权登记咨询台,加大宣传引导力度;二是当好“指导员”,针对驰、著名商标企业实际情况,提供有针对性的政策讲解和行政指导;三是当好“联络员”,加强与银行的沟通协调,鼓励企业提高商标品牌价值,建立银企对接平台。作为首批试点,安徽省桐城市于2009年9月率先启动,安徽省工商局、安庆市工商局和桐城市人民政府联合在桐城主办了商标专用权质押贷款银企对接会;随后滁州、亳州、蚌埠、马鞍山、池州、安庆、蚌埠市、巢湖市等先后制定出台《关于做好商标专用权质押贷款工作的通知》、《关于加快推进商标专用权贷款工作的意见》、《关于加快实施商标战略促进经济发展的意见》等专门文件,提出目标任务、具体要求,并将商标专用权质押贷款工作纳入市政府对金融机构的考核体系。

安徽省在商标专用权质押贷款中取得显著成绩,走在了全国的前列,其中好的做法值得其他省市借鉴、学习和发扬。

商标专用权质押质权人单位性质统计分析

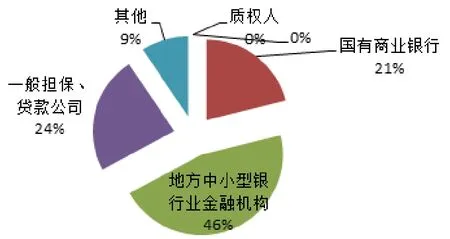

从图4所示的商标专用权质押质权人单位性质比例图可以明显看到,接近一半的贷款来自于地方中小型银行业金融机构,地方一般担保、贷款公司所占比例为24%;而被寄予厚望的国有商业银行反而落后,仅占21%;其他9%出质人包括自然人、一般法人等。

图4 商标专用权质押质权人单位性质比例图

国有商业银行对商标专用权作为质押标的始终心存疑虑,对此类新型业务不够积极的原因主要有两方面。一是市级国有银行一般没有商标专用权质押贷款的审批权,需要报送省级银行,而省行没有统一的操作细则和指导意见,且省行缺乏有评估资质的部门和专业人员,商标价值评估缺乏统一准则和技术规范标准,价值确定难度较大。二是商标价值与企业经营状况密切相关,价值波动较大,银行在贷后管理过程中,对质押标的的价值变化很难把握和控制。

地方中小型银行业金融机构成为商标专用权质押贷款的主力军有其必然性。从安徽省商标专用权质押融资取得显著成绩的案例可以看出,我国商标专用权质押贷款处于政府政策导向型的新型业务阶段,市场还不成熟,没有统一的规范和标准;地方政府牵线搭桥的“媒婆”作用显得尤为突出,甚至是决定性的;而这些地方中小型银行业金融机构正是扎根于地方、发展在地方,与地方政府有千丝万缕的联系,而且更贴近当地企业,对企业有较深入的了解;此外,由于质押贷款成功的企业一般都是当地龙头企业、著名商标或是属于政府重点扶持行业,商标品牌知名度高、美誉度高,再加上政府的“担保”作用,更是双重保险,有的地方政府甚至还会出台贴息、补偿等优惠措施;所以在政府的推动下,此类金融机构一般会积极的响应,质押贷款成功案例多也就成为必然。

各类质押商标所占比例统计分析

从质押商标分类情况来看,出质人质押的商标为驰名商标的仅占贷款件数的3%,省著名商标占贷款件数的54%,市知名商标占贷款件数的30%,普通注册商标占贷款件数的13%。省著名和市知名商标占贷款总件数的比例竟高达84%,这可以从资金供、需方两方面进行解读。第一,从质权人(供方)角度,地方中小型银行业金融机构是商标专用权质押贷款的主流军,而地方政府牵线搭桥地方中小型银行业金融机构与地方企业(政府会优先选择成长型优质的省著名、市知名商标企业,而这类企业一般还没有发展到中国驰名商标企业的标准),加上政策性扶持,造就了拥有该类商标企业的商标专用权质押融资的高成功率。第二,考虑到省著名、市知名商标企业,特别是科技型公司,一般都处于公司发展初期,在不断消耗完前期的创业成本后,公司进入高速发展期必然会产生融资的刚性需求,加之拥有的优质商标资源优势,在没有大额固定资产可以抵押贷款的困境下,商标专用权质押贷款自然成为首选。

图5 各类质押商标所占比例图

商标专用权质押企业所属产业统计分析

图6标明,三个产业中,商标权质押贷款的比例最高的为第二产业,占91%,第三产业占6%;第一产业仅占3%,这主要是由我国现阶段的产业结构以及地方经济发展需求所决定的。

图6 商标专用权质押企业所属产业比例

综合以上分析可以清楚的看到,我国当前的商标专用权质押融资并非仅是一种私营主体的企业与银行等融资机构之间的市场担保融资交易活动,而是以促进知识产权战略实施与促进中小企业创新发展为宏观与微观目标相结合的政策手段和金融工具;各地方政府应借鉴安徽省的做法,因地制宜的采用政策性融资为主的思路,建立长期稳健的企业商标专用权融资政策支持机制;国有商业银行应积极的相应和参与,尽快建立一套严密科学的操作程序和具有操作性的商标专用权质押管理办法,适时放权各分行、支行的审批权力;中小型企业,特别是科技创新型公司,在追逐经济发展的同时,要更注重企业商标的培育、宣传和利用,让商标权知识产权真正资本化,借助商标品牌的影响力给企业带来更多、更大的未来经济收益。

10.3969/j.issn.1001-8972.2014.21.012