中国股市特质波动的影响因素检验:基于结构突变视角

2015-11-12黄波

黄 波

(上海立信会计学院金融学院,上海201620)

一、引言

20世纪80年代中期至21世纪初,欧美国家出现宏观经济“大缓和”,[1~2]但与此同时,微观层面的公司特质波动,即剔除系统性因素影响后的产出或个股收益波动,却呈上升趋势。[3~5]宏微观经济波动的分化引起了学界的广泛关注,其中:特质波动上升代表了个股分化和“优胜劣汰”的市场机制发挥作用,对特质波动的趋势与成因分析由此成为一个重要的研究分支。此外,由于公司实体经济波动的高频数据难以获取,相关研究大多关注股市特质波动。

总的来看,股市特质波动趋势与成因的研究有两个重要结论:其一,特质波动上升成因的研究认为,公司基本面和投资者行为是影响个股特质波动的两大因素。[6]其二,近期研究还发现,特质波动并非一直上升,而是表现出阶段性趋势。以美国和中国为例:美国股市特质波动于20世纪30年代经济大萧条时处于高峰,随后趋于下降,20世纪50年代到21世纪初重新上升,2001~2006年再次下降,并因次贷危机而急速攀升;[7~8]中国股市特质波动在20世纪90年代中期到2010年期间,表现为先降后升,且转折点大致在 2003 年初。[9~10]

本文对上述结论进行拓展研究,旨在回答两个问题:其一,尽管国内外股市特质波动已被认为具有阶段性特征,但对中国股市而言,特质波动的转折时点,即趋势的结构突变点具体在哪里?其二,在考虑特质波动趋势突变的前提下,如何从宏观视角探究市场层面特质波动的主客观成因?特别地,尽管在微观层面已证实了盈利及其波动、投资者行为对个股特质波动存在影响,但宏观层面的结论有无不同,仍需通过实证加以检验。

基于中国A股和创业板市场1994年7月至2013年底数据,实证研究发现:(1)按照各种直接和间接分级法所得特质波动序列具有很强的相关性和一致性。(2)按照内生结构突变点判别法发现,自1997年以来,代表性股市特质波动序列分别在2000年6月、2003年3月、2006年3月和2009年8月发生了结构突变,且表现为分阶段趋势平稳(而非单位根序列)。(3)在结构突变点判别基础上,对特质波动序列、表征客观因素的宏观经济增长及其波动序列、表征投资者主观行为偏差的换手率序列进行退势,进而验证了换手率和宏观经济波动分别对特质波动具有正效应和负效应,且前期经济增长及其与当期换手率的交互作用对特质波动也有助推作用。这一结论与既有微观层面的研究存在差异,如:有学者认为,美国股市特质波动上升应归因于前期个股盈余恶化及其波动增大。[11~12]

二、研究设计

(一)特质波动估计方法的选择

可以通过直接分解法和间接分解法来获取特质波动。

直接分解法一般基于日收益数据、分月拟合特定的定价模型,个股收益残差的方差即为特质波动。多选用Fama-French三因子模型,或同时选用简单的 CAPM,[13~15]或其他定价模型。[16]得到个股特质波动之后,可以按照等权重或市值加权方法得到市场层面的特质波动。

与直接分解法不同,间接分解法不依赖特定定价模型,既有文献涵盖了4种代表性方法:CLMX(2001)[3]提出的方差分解法,[17~18]Bali,Cakici和 Levy(BCL,2008)[19]基于“组合风险分散”思想提出的总体特质波动分解法,Goyal和Santa-Clara(GS,2003)[20]提出的用个股总体波动直接替代其特质波动,Garcia,Mantilla-García 和 Martellini(GMM,2014)[21]提出的运用截面方差(CSV:cross-sectional variance)度量市场平均特质波动。其中:BCL(2008)[19]和 GMM(2014)[21]方法所得直接为市场层面的特质波动,其余两种方法均可得到个股特质波动并实现市场层面的合成。

国内学者也采用上述直接或间接分解法获取特质波动,如:有研究采用CAPM或三因子模型、含市场超额收益平方项的定价模型、或考虑代表性投资者风险偏好的资产定价模型获取特质 波 动;[22~25,9]还 有研究采用了CLMX(2001),[3]BCL(2008)[19]以及 GS(2003)[20]的间接分解法来获得特质波动。[26~27,10]

本文分别选取CAPM、三因子模型、考虑代表性投资者风险偏好的资产定价模型等3种定价模型来直接获取个股特质波动,进而通过等权重和流通市值加权2种方案获得市场层面的特质波动序列;同时也选取4种间接分解法得到市场层面特质波动,[19~21,3]每种间接分解法同样包括了等权重和流通市值加权2种方案。

(二)结构突变点判别与特质波动影响因素的计量建模

1.判别时间序列的内生结构突变点

选取 Bai和 Perron(1998,2003)[28~29]提出的时间序列内生结构突变点判别法,该方法通过全局最小化残差平方和来得到可能的多个突变点,然后依据以下统计量加以检验:F统计量的上确界检验(supTF)、双极大值检验(UDmax和WDmax)、序贯检验(FT(l+1|l))。

该方法同时存在如下问题:其一,当样本容量不大时,截断参数(trimming parameter)选取较小将导致规模扭曲(size distortion)。其二,序贯统计量FT(l+1|l)的检验势最高,但存在多个突变点时,对FT(1|0)(即supTF(1))的检验往往难以拒绝原假设。因此,在实际应用时,可考虑如下策略:先用UDmax或WDmax检验是否至少存在1个突变点,若是,再用FT(l+1|l)依次检验是否存在2个以上突变点,并获得对应突变点位置。

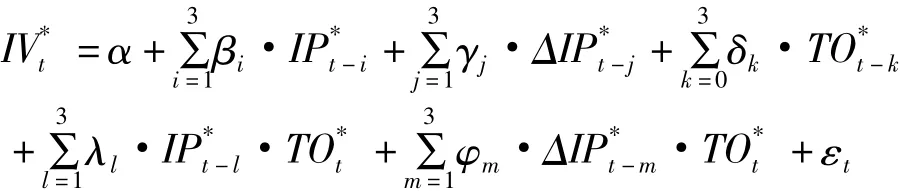

选取Bai和Perron 的方法[28~29]检验股市特质波动及其影响因素的结构突变点,考虑到序列具有明显的时间趋势和自相关性,以特质波动序列{IVt}为例,结构突变点检验所用模型为IVt=z'tδj+ut,zt={1,t/T,IVt-1};其中:t=Tj-1+1,…,Tj且 j=1,…,m+1,并设定 T0=0、Tm+1=T。另外,鉴于样本观测较多,将截断参数ε选取为0.15,并设置最大结构突变点数目M=5。

2.选取影响特质波动的主客观因素指标

为检验主客观宏观因素对股市特质波动的影响,再做如下符号定义:(1)选取宏观经济增长率及其波动作为影响股市特质波动的客观因素。鉴于GDP增长率缺乏月度数据,由此选取IPt,即规模以上工业增加值的月度同比增长率来度量宏观经济增长,选取ΔIPt=|IPt-IPt-1|度量其波动,这两个指标用于表征影响特质波动的客观因素。(2)选取TOt,即股市月度换手率作为影响特质波动的主观因素变量,用于度量投资者主观行为偏差,该指标通过将个股月度换手率(对数值)进行流通市值加权得到。

指标选取依据如下:首先,按照Baker和Wur-gler(2006)[30]的观点,投资者主观情绪将导致个股定价偏差(乐观和悲观分别对应股票被高估和低估),极端情绪导致的行为和定价偏差趋于增大特质波动。其次,换手率在国内外的实证研究中被广泛用于表征投资者情绪。[30~33]再次,换手率本身也被认为和特质波动具有同步性,[34]可表征投资者异质信念,且和股市泡沫对应,[35~38]也是“特质波动之谜”的重要解释变量。[39]

3.基于结构突变点判别结果构造影响特质波动的计量模型

市场层面特质波动主客观成因的检验步骤如下:

step1:检验和识别{IVt}、{IPt}、{ΔIPt}以及{TOt}等序列的内生结构突变点。

step2:对序列进行ADF等常规单位根性检验,如果序列皆平稳,则结合step1所得突变点将其退势,利用退势序列检验特质波动的成因,计量模型采用如下形式:

step3:若序列被判断为单位根,但退势后平稳,即表现为分段趋势平稳,仍可利用退势序列,结合上述计量模型检验;若单位根序列经退势后仍不平稳,则通过差分获得平稳序列,仍采用与上述检验式类似的计量模型进行检验(用差分平稳序列替代退势平稳序列)。

三、数据来源与样本选择

样本区间为1994年7月1日至2013年12月31日,选取在沪深A股和创业板综合市场上市的公司为样本,主要指标包括:考虑现金红利再投资的个股日/月收益率;等权平均和流通市值平均的综合市场日/月收益率;个股月度换手率;用于加权平均的个股月流通市值;1年期定期利率等。所有数据均来源于深圳国泰安公司开发的CSMAR数据库。

对上述指标数据的几点说明:(1)计算无风险利率。以整存整取1年定期存款利率为基准,通过复利方法,将年度无风险利率分别转化为日/月度数据。对月利率而言,若某月内出现利率调整,则以不同利率占当月天数为权重进行加权平均,得到当月无风险利率;样本区间共有26次利率调整。(2)统一数据单位。CSMAR中的利率为百分数,为统一数据单位,需将非百分数表示的个股和市场收益率数据转化成百分数。(3)个股日收益数据的处理。其一,中国股市于1996年12月设立了10%的涨跌幅限制,为弱化这一制度变化对收益波动的影响,去除个股日收益绝对值大于10%的样本。其二,最低样本容量要求:个股日收益数据的月内最低样本数为15,且年内样本数不低于100,以弱化个股IPO或因特殊情况停盘对收益的影响。

IPt数据来源于Wind咨询,经以下步骤预处理:因春节影响,部分1、2月数据值缺失,在此采用SAS软件EXPAND过程、通过三次样条函数插值补全缺失值。由于异常点会影响研究结论的稳健性,利用|IPt-mean|>k.SD识别异常值(其中,mean和SD分别为均值和标准差),一般取k=3(符合3σ原则),能保证识别出的异常值数量适度。异常点修正:估计AR(p)-GARCH(1,1)模型,其滞后项阶数 p由“t-sig”准则确定(选择最大滞后期为6、显著性水平为5%,从最大滞后阶数开始检验,直到满足显著性水平终止,以确定对应滞后项阶数),再用模型所得预测值替代异常值。后继研究均基于异常值修正后的IPt序列进行。

此外,结构突变点检验借鉴了Bai和Perron(1998,2003)[28~29]的 GAUSS 程序,其他数据处理,如特质波动估计及其影响因素检验,均采用SAS9.1软件实现。

四、实证结果

(一)描述性统计分析

表1为估计所得14种特质波动序列,以及IP、ΔIP和TO序列的描述性统计结果。各特质波动序列的标记说明:CAPM、TF、BH分别代表CAPM、三因子模型、考虑代表性投资者风险偏好的资产定价模型,其后下划线紧跟的ew和vw分别表示按等权重和流通市值加权2种方案得到的市场层面特质波动;4种间接分解法所得特质波动序列可类似标记。

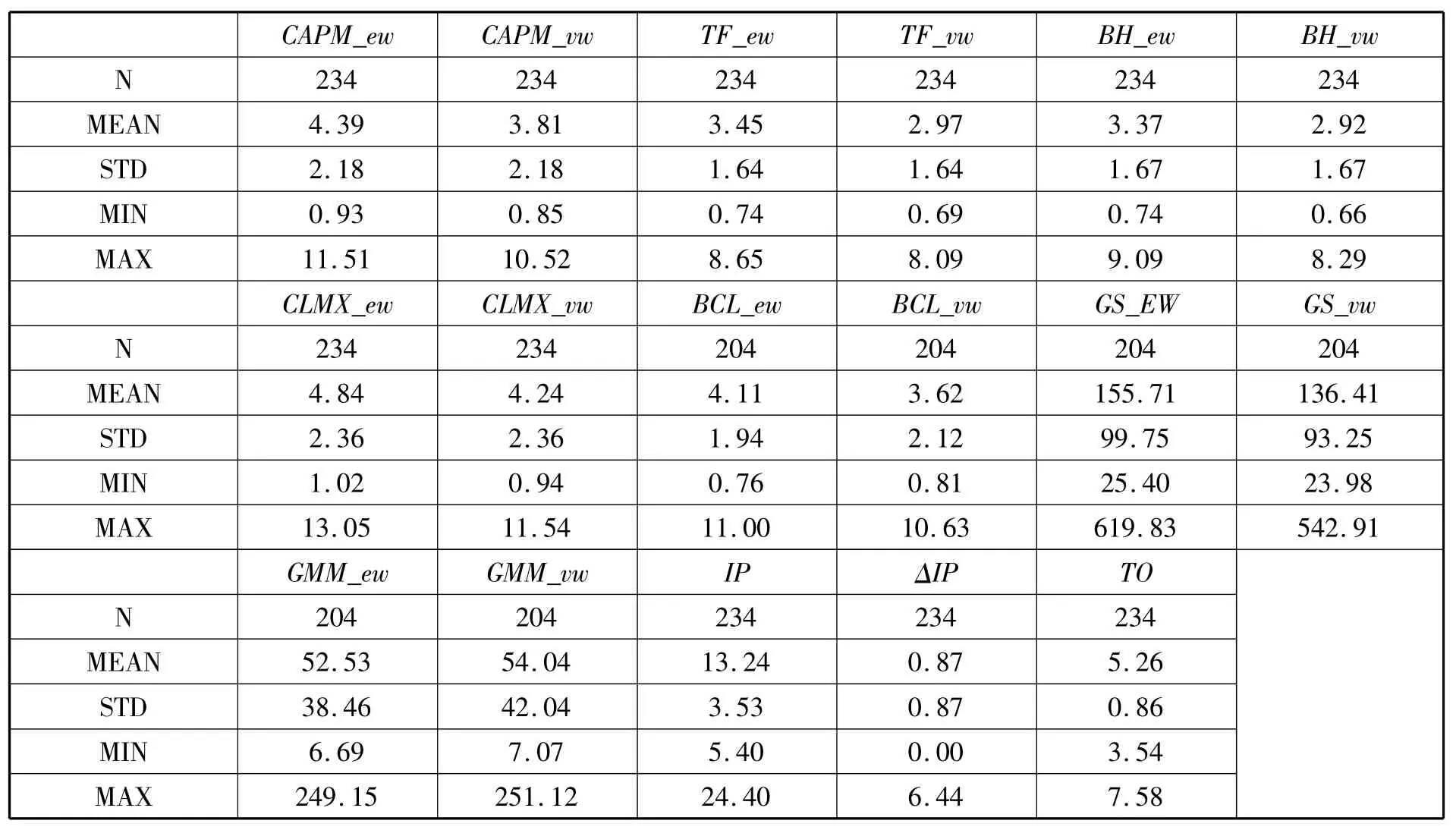

表1 特质波动及其影响因素的简单描述性统计

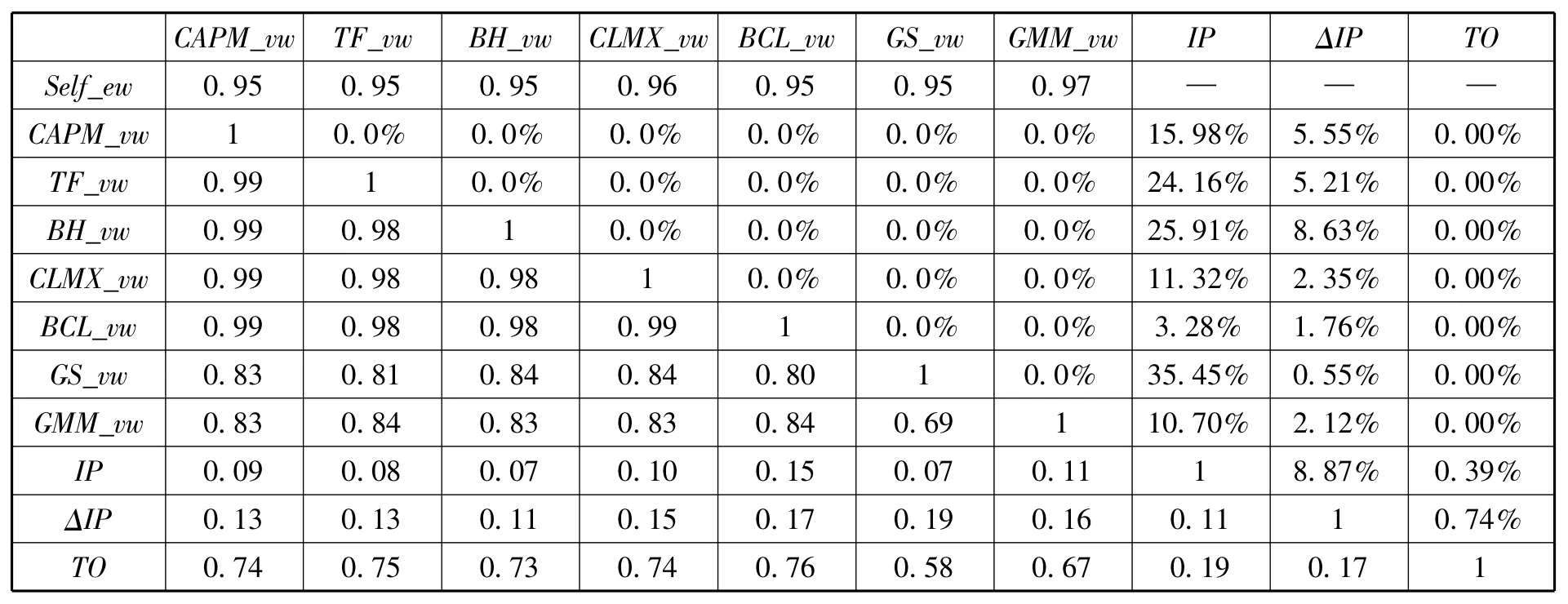

表2 特质波动及其影响因素的Pearson相关系数

由表1可知,就均值而言,(1)3种直接分解法所得6个特质波动序列,以及2种间接分解法,即 CLMX(2001)[3]和 BCL(2008)[19]所得 4个特质波动序列,均基于个股日收益数据估计,所得实际为月内的“日波动”,可称为“月内日特质波动”,这10种特质波动的均值比较接近。(2)GS(2003)[20]和 GMM(2014)[21]所得特质波动序列基于个股月收益数据估计,可称为“月度特质波动”,这4个特质波动序列的均值相对较大。(3)GS(2003)[20]直接用个股波动代替特质波动,未“过滤”市场波动影响,对应的2种特质波动均值最大。

随着“互联网+”时代的到来,护理专业以及医院护理岗位的需求也发生了重大的变化,信息化技术在护理行业的广泛应用提高了对护理专业教学以及学生专业素质的要求。利用当前的手机软件以及线上教学资源,加强护理专业教学与医院护理岗位的联系,可以充分利用现有资源,实现护理专业教学的信息化,有助于护理专业的内涵式发展,提升学生的护理专业能力,缓解当前医院护理岗位人员紧缺的现状。

表2列示了各特质波动序列及其影响因素之间的Pearson相关系数。

由表2中数据可知,(1)从第一行相关系数来看,就某种特定方法而言,按等权重或流通市值权重方案所得特质波动序列之间的相关度非常高(相关系数均在0.95以上),且显著性很强。(2)由上述(1)中结论可见,某种特定方法所得特质波动与权重方案的关系不大。由此,分别选取特定方法的流通市值权重方案所得特质波动,分析其两两相关系数,结果发现,按CAPM、三因子模型、考虑代表性投资者风险偏好的资产定价模型直接分解所得特质波动序列,以及按CLMX(2001)[3]和 BCL(2008)[19]间接分解法所得特质波动序列,其两两相关系数高达0.98以上且非常显著;按 GS(2003)[20]和 GMM(2014)[21]分解所得特质波动序列和其他特质波动序列之间的相关系数也在0.8以上且同样显著。(3)换手率(TO)和各特质波动序列之间的相关系数平均而言也达到了0.7左右,且同样非常显著。这一结论说明投资者主观行为偏差和误定价可能是影响特质波动的主要成因,且进而导致“特质波动之谜”,即前期特质波动和后期个股收益负相关(左浩苗等,2011)。(4)表征宏观经济增长波动的ΔIP与TO之间的相关系数为0.17,显著性水平为0.74%,说明影响特质波动的主客观成因之间强相关;ΔIP与各特质波动序列之间的相关系数平均为0.15,显著性水平平均为3.74%,说明宏观经济波动(客观因素)和股市特质波动之间也具有较强的正相关性;但相较于主观因素TO,客观因素ΔIP与各特质波动系列的相关性偏小偏弱。(5)表征宏观经济增长的IP与各特质波动序列之间的相关系数平均不到0.1,且除了与BCL_vw的显著性水平在5%以下外,其他的显著性水平均在10%以上,说明IP与各特质波动序列的相关性较弱且不甚显著。IP与ΔIP、TO之间的相关系数也不到0.2,但显著性水平分别达到了8.87%和0.39%,较为显著。

(二)宏观序列的趋势分析与结构突变点检验

由上述结果可知,各特质波动序列之间具有很强相关性,由此选取既有文献常用的TF_vw作为代表,并选取1997年1月至2013年12月为样本区间,以弱化1996年底实施的涨跌幅设限这一外在制度对特质波动的影响。对TF_vw进行突变点检验,结果如表3所示。

表3 内生结构突变点判别的统计量(TF_vw序列)

根据表3数据,按照supF统计量值,突变点数目m=1~5在1%显著性水平下通过检验;UDmax、WDmax在最大突变点数目为5时,也在1%显著性水平下通过检验;根据序贯检测结果,supF(2|1)在1%显著性水平下通过检验,supF(3|2)在10%的水平下通过检验。按照信息准则BIC和LWZ检验,应选取的突变点数目分别为1和0个。

由于序贯统计量检验效果最好,故在5%显著性水平下,应判别特质波动序列有2个结构突变点,分别为2006年3月和2009年8月;在10%显著性水平下,按照序贯方法可得4个结构突变点,依次为:2006年3月→2009年8月→2000年6月→2003年3月。

可以结合同期宏观经济表现,进一步分析特质波动结构突变点的经济含义:5%显著性水平下的2个结构断点发生在次贷危机前后,分别反映了危机前特质波动的飙升和危机后经济逐渐趋于稳定;10%显著性水平下,其他2个结构突变点分别在1997年亚洲金融危机之后(2000年6月)和新一轮经济增长筑底反弹之际(2003年3月),也与现实相符。

按照类似方法,进一步对ΔIP、IP与TO序列进行内生结构突变点检验,结果发现:在5%的显著性水平下,IP分别在2001年11月和2009年4月发生2次结构突变;ΔIP在2008年6月发生一次结构突变且在此之后呈现显著下降趋势;TO序列在2005年5月发生一次结构突变(跳跃式上升),在此前后均表现为显著的下降趋势。

(三)特质波动的影响因素检验

对TF_vw、IP、ΔIP与TO序列的原序列进行单位根检验,进而结合上述突变点检验结果对原序列进行退势,并对退势序列进行单位根检验,如表4所示。

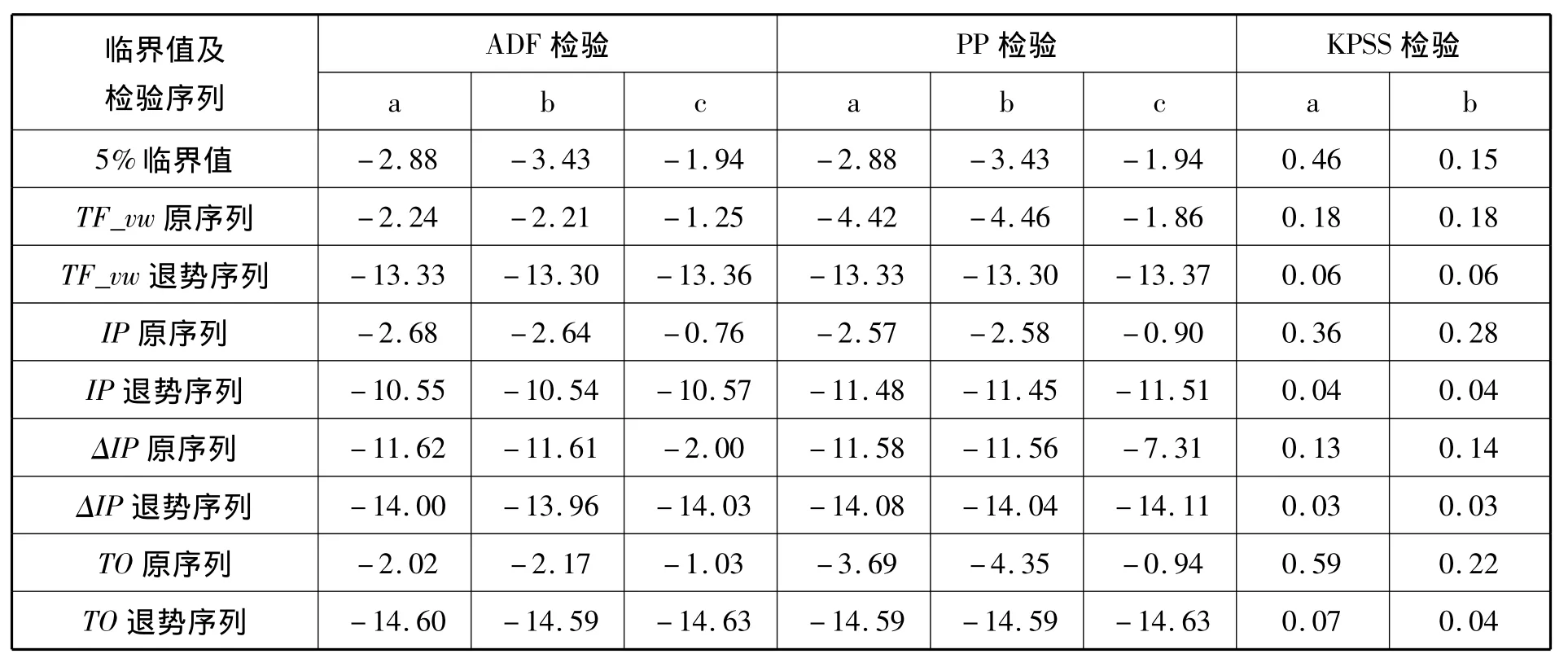

表4 各序列及其退势序列的单位根检验

由表4可知,在5%检验水平下,TF_vw序列被ADF检验判别为非平稳、被 PP检验和KPSS检验判别为平稳,其退势序列则被3种单位根检验方法一致判别为平稳;IP基本上被一致判别为非平稳,但其退势序列被一致判别为平稳;ΔIP被一致判别为平稳,且其退势序列平稳性判别的显著性进一步提升;TO序列被ADF检验和KPSS检验判别为非平稳、被PP检验判别为平稳,且其退势序列被一致判别为显著平稳。

由此可见,ΔIP序列为带一个突变点的平稳序列;TF_vw、IP和TO序列均为带结构突变点的分段平稳序列,即其原序列非平稳,但进行分段退势后则变为平稳序列。

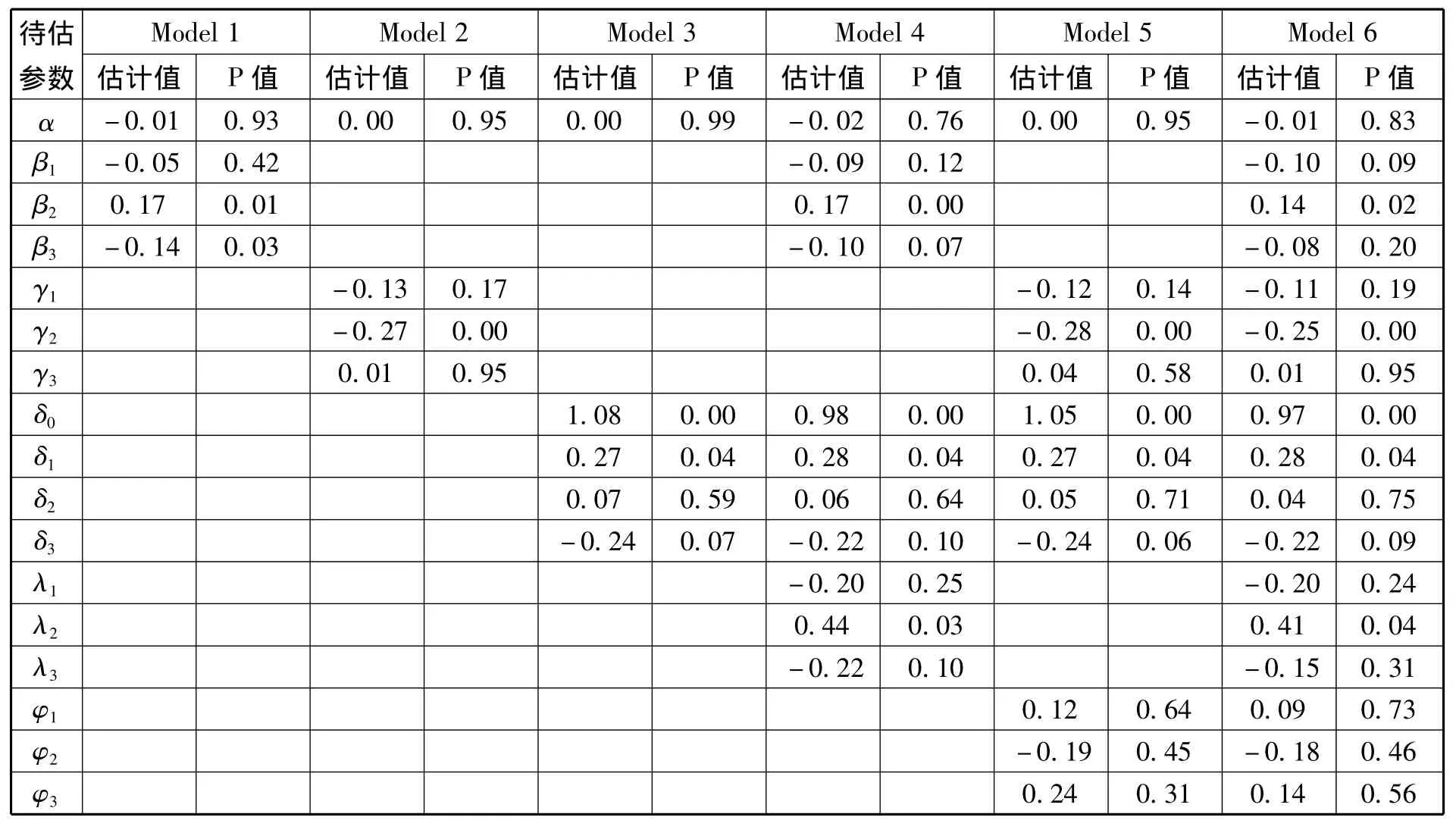

基于退势序列,检验IP、ΔIP和TO及其交叉项对TF_vw的影响(Model 6),为提升检验结果的稳健性,同时选取Model1~Model5作为参照,结果如表5所示。

表6为按照逐步回归法所得结果(后向剔除法,显著性水平为10%),可见与表5一致。

进一步根据表5和表6的结果,对检验式(Model 6)进行参数联合估计,结果见表7。

由表5和表6中数据可知,(1)尽管滞后第3期TO对特质波动有负面影响,但结合当期及滞后一期TO的作用,可知换手率总体上对特质波动有大而显著的正效应。(2)滞后2期的ΔIP对特质波动有显著负效应,说明特质波动与宏观经济波动存在此消彼长的关系。(3)滞后2期的IP对特质波动有较显著的正效应,即前期较快经济增长推高特质波动,二者具有动态一致性;滞后2期的IP与当期TO的交互作用,对特质波动也有较明显的正效应。

表7中数据也说明,TO和ΔIP总体上对特质波动有显著的正效应和负效应;尽管前期经济增长(或其波动)与投资者行为的交互作用在整体上对特质波动无显著影响,但滞后2期的IP与当期TO的交互作用对特质波动有明显的助推作用。

表5 影响股市特质波动的主客观因素检验(OLS回归)

表6 影响股市特质波动的主客观因素检验(逐步回归)

表7 影响股市特质波动主客观因素的联合检验

五、研究结论

在估计市场层面特质波动的基础上,对特质波动及其主客观影响因素进行结构突变点判别与平稳性检验,并基于退势平稳序列对特质波动影响因素进行实证研究,主要结论为:

第一,特质波动的估计与相关性检验。分别选取3种有代表性的定价模型直接分解得到6个特质波动序列,选用4种间接分解法得到8个特质波动序列,相关性分析表明,所得14个特质波动序列的两两正相关系数大而显著,因而市场层面特质波动相关研究可择一进行。

第二,代表性特质波动序列的结构突变点判别及其经济含义。选取基于三因子模型直接分解,经流通市值加权所得特质波动为代表,运用内生结构突变点判别法,发现特质波动序列在1997年后发生了4次结构突变(2000年6月、2003年3月、2006年3月和2009年8月),其经济含义为:1997年初至2000年6月,经济增长因亚洲金融危机影响而震荡,特质波动趋于高位运行;2000年中至2003年3月,经济增长与特质波动均趋于下行;2003年4月至2006年3月,经济增长与特质波动均趋于上行;2006年4月至2009年8月,因次贷危机影响,经济增长折向且特质波动趋高;2009年9月之后,经济增长和特质波动均趋缓。

第三,特质波动及其主客观影响因素的相关性分析。以工业增加值月度同比增长率(及其波动)代表宏观经济增长(及其波动),以换手率代表投资者主观行为偏差与误定价,这些因素与特质波动序列的相互关系分析表明:换手率与特质波动的相关系数大而显著,宏观经济波动与特质波动具有一定相关性且同样显著,宏观经济增长与特质波动之间鲜有相关性;此外,换手率与宏观经济增长及其波动的相关性不大但同样显著。

由此可以初步判断,影响特质波动的因素可能是(按强度大小):换手率代表的主观行为偏差≻宏观经济波动≻换手率与宏观经济增长及其波动的交互作用≻宏观经济增长。

第四,特质波动影响因素的计量检验。分析表明,宏观经济增长及其波动表征的客观因素、换手率所代表的投资者主观行为偏差,均对市场特质波动产生影响。具体为:其一,换手率总体上与特质波动正相关,可解释为投资者行为偏差导致的误定价推高了市场特质波动。其二,宏观经济增长波动总体上与特质波动负相关,对此可进行两方面的解释:一方面,从客观风险角度,当经济下行时,系统性不确定性(宏观波动)升高,企业压力普遍增大,特质波动随之下降;与之相反,经济平稳与繁荣将导致个股分化和特质波动上行。另一方面,从主观风险角度,当前期宏观经济波动上升时,投资者对后市也会有相对悲观的预期,其行为偏差导致的特质波动增加也会得到抑制。其三,前期宏观经济增长及其与换手率的交叉项与特质波动正相关,说明前期宏观经济较快增长将带来投资者的乐观预期,会“助涨”市场层面特质波动。

[1]Kim C J,C R Nelson.Has the U.S.Economy Become More Stable?A Bayesian Approach Based on A Markov-Switching Model of the Business Cycle[J].Review of Economics and Statistics,1999,81(4):608-616.

[2]McConnell M M,G Perez-Quiros.Output Fluctuations in the United States:What Has Changed since the Early 1980's?[J].American Economic Review,2000,90(5):1464-1476.

[3]Campbell,J Y,M Lettau,B G Malkiel,Y Xu.Have Individual Stocks Become More Volatile?An Empirical Exploration of Idiosyncratic Risk[J].Journal of Finance,2001,56(1):1-43.

[4]Comin D,S Mulani.Diverging Trends in Aggregate and Firm Volatility[J].Review of Economics and Statistics,2006,88(2):374-383.

[5]Comin D,S Mulani.A Theory of Growth and Volatility at the Aggregate and Firm Level[J].Journal of Monetary Economics,2009,56(8):1023-1042.

[6]黄波.公司特质波动的全球趋势及其影响因素研究述评[J].会计与经济研究,2013,(3):82-89.

[7]Fink J D,K E Fink,G Grullon,J P Weston.What Drove the Increase in Idiosyncratic Volatility during the Internet Boom?[J].Journal of Financial and Quantitative Analysis,2010,45(5):1253-1278.

[8]Chen C,A G Huang,R Jha.Idiosyncratic Return Volatility and the Information Quality Underlying Managerial Discretion[J].Journal of Financial and Quantitative Analysis,2012,47(4):873-899.

[9]黄波,李湛,顾孟迪.基于风险偏好资产定价模型的公司特质风险研究[J].管理世界,2006,(11):119-127.

[10]花冯涛.我国证券市场公司特质波动能够被定价吗——基于“非资产定价模型分解法”的测度与检验[J].山西财经大学学报,2011,(11):26-35.

[11]Wei S X,C Zhang.Why Did Individual Stocks Become More Volatile?[J].Journal of Business,2006,79(1):259-292.

[12]Zhang C.A Reexamination of the Causes of Time-Varying Stock Return Volatilities[J].Journal of Financial and Quantitative Analysis,2010,45(3):663-684.

[13]Xu Y,B G Malkiel.Investigating the Behavior of Idiosyncratic Volatility[J].Journal of Business,2003,76(4):613-644.

[14]Ang A,R J Hodrick,Y Xing,X Zhang.The Cross-Section of Volatility and Expected Returns[J].Journal of Finance,2006,61(1):259-299.

[15]Ang A,R J Hodrick,Y Xing,X Zhang.High Idiosyncratic Volatility and Low Returns:International and Further U.S.Evidence[J].Journal of Financial Economics,2009,91(1):1-23.

[16]Fink J D,K E Fink,H He.Expected Idiosyncratic Volatility Measures and Expected Returns[J].Financial Management,2012,41(3):519-553.

[17]金晓斌,高道德,石建民,张志强.中国股票市场风险结构实证研究:1995-2002[R].上海:海通证券股份有限公司,2003.

[18]Kearney C,V Potì.Have European Stocks become More Volatile?An Empirical Investigation of Idiosyncratic and Market Risk in the Euro Area[J].European Financial Management,2008,14(3):419-444.

[19]Bali T G,N Cakici,H Levy.A Model-Independent Measure of Aggregate Idiosyncratic Risk[J].Journal of Empirical Finance,2008,15(5):878-896.

[20]Goyal A,P Santa-Clara.Idiosyncratic Risk Matters![J].Journal of Finance,2003,58(3):975-1007.

[21]Garcia R,D Mantilla-García,L Martellini.A Model-Free Measure of Aggregate Idiosyncratic Volatility and the Prediction of Market Returns[J].Journal of Financial and Quantitative Analysis,2014,forthcoming.

[22]杨华蔚,韩立岩.中国股票市场特质波动率与横截面收益研究[J].北京航空航天大学学报:社会科学版,2009,(1):6-10.

[23]朱红军,汪辉.公平信息披露的经济后果——基于收益波动性、信息泄露及寒风效应的实证研究[J].管理世界,2009,(2):23-36.

[24]廖士光.中国股票市场定价效率研究——基于个股特有信息含量的视角[J].财经研究,2010,(8):68-77.

[25]徐小君.公司特质风险与股票收益——中国股市投机行为研究[J].经济管理,2010,(12):127-136.

[26]陈健.中国股市非系统风险被定价的实证研究[J].南方经济,2010,(7):41-49.

[27]史永东,李凤羽,杨云鹏.特质风险与市场收益动态关系的实证研究[J].投资研究,2012,(9):6-19.

[28]Bai J,P Perron.Estimating and Testing Linear Models with Multiple Structural Changes[J].Econometrica,1998,66(1):47-78.

[29]Bai J,P Perron.Computation and Analysis of Multiple Structural Change Models[J].Journal of Applied E-conometrics,2003,18(1):1-22.

[30]Baker M,J Wurgler.Investor Sentiment and the Cross-Section of Stock Returns[J].Journal of Finance,2006,61(4):1645-1680.

[31]Baker M,J Wurgler,Y Yuan.Global,Local,and Contagious Investor Sentiment[J].Journal of Financial E-conomics,2012,104(2):272-287.

[32]张强,杨淑娥.噪音交易、投资者情绪波动与股票收益[J].系统工程理论与实践,2009,(3):40-47.

[33]蒋玉梅,王明照.投资者情绪与股票收益:总体效应与横截面效应的实证研究[J].南开管理评论,2010,(3):150-160.

[34]Hamao Y,J Mei,Y Xu.Unique Symptoms of Japanese Stagnation:An Equity Market Perspective[J].Journal of Money,Credit and Banking,2007,39(4):901-923.

[35]Hong H,J A Scheinkman,W Xiong.Asset Float and Speculative Bubbles[J].Journal of Finance,2006,61(3):1073-1117.

[36]Chen C R,P P Lung,F A Wang.Stock Market Mispricing:Money Illusion or Resale Option?[J].Journal of Financial and Quantitative Analysis,2009,44(5):1125-1147.

[37]陈国进,张贻军,王景.再售期权、通胀幻觉与中国股市泡沫的影响因素分析[J].经济研究,2009,(5):106-117.

[38]Xiong W,J Yu.The Chinese Warrants Bubble[J].A-merican Economic Review,2011,101(6):2723-2753.

[39]左浩苗,郑鸣,张翼.股票特质波动率与横截面收益:对中国股市“特质波动率之谜”的解释[J].世界经济,2011,(5):117-135.