董事会诚信治理与企业绩效研究*

2015-11-11桂林理工大学管理学院汪延明

桂林理工大学管理学院 汪延明 周 怡

一、引言

当前,我国正在进行社会主义核心价值观建设,诚信作为社会主义核心价值观的重要内容,作为企业文化软实力,在企业文化治理层面应重点突出。我国的海尔、美的都以核心价值观为引导,在文化治理层面重点突出诚信建设,以诚信占领市场信誉优势,公司绩效逐年提升,其绩效增长在一定程度上表明了诚信治理理念对提高企业绩效有重要作用。但在我国从计划经济体制向市场经济体制转轨的特殊时期,诚信却是日趋衰落,无论是政府还是企业都不同程度的陷入了诚信危机。创维公司董事局主席侵占公司财产,三鹿毒奶粉事件等,严重破坏了企业形象,直接导致企业绩效下滑。针对企业诚信缺失的原因,很多学者认为企业的不诚信行为主要是缺乏诚信的治理理念,因此,要探讨企业的诚信问题,必须从企业的内部治理入手,董事会作为内部治理的核心,能否做到诚信治理关系到企业的长远发展。并且董事会作为重要的社会责任主体,应担当起道德责任,为道德风气改善做努力,在经济变革时期,企业更应大力倡导诚信的核心价值观,推动整个社会的诚信水平,积极推进社会主义核心价值建设。本文从董事会的社会属性(诚信角度)出发,构建了董事会诚信治理与企业绩效关系的研究假设和理论模型,并用SPSS进行实证分析,以探究董事会的诚信治理是否能有效提高企业绩效,进而为企业的文化治理提供向导,达到提高企业绩效的目的。

二、理论分析与研究假设

基于董事会在企业内部治理的特殊作用,董事会治理与企业绩效关系成为了学者们的关注焦点,国内外已经有许多学者研究董事会治理与企业绩效的关系,Yermack(1996)对董事会规模与公司绩效的关系进行了实证研究,他以美国的452家公司为研究对象进行了实证分析,发现在控制了其他变量的条件下,董事会规模与公司价值之间呈现负相关的凹性曲线关系。Moyer,RAO(1996)使用MVA与EVA作为绩效测量指标,发现不同领导结构与业绩之间只存在很小的差异。Black,Kim(2012)指出外部董事和审计委员会是公司治理的中心元素,通过实证研究得出董事会结构改革可以积极影响公司的市场价值,甚至公司的性能。Xie,Fukumoto(2013)发现了不同于Yermack的实证研究,他们使用日本公司的数据,发现当董事规模比较小时,公司绩效与董事会规模显著正相关,当董事会规模较大时,公司绩效与董事会规模显著负相关。王跃堂、赵子夜等(2006)利用中国资本市场的数据,发现独立董事比例和公司绩效显著正相关。蔡玉程、王淑珍(2007)指出,多数学者倾向于董事会要有一个合理的规模。张振、陆佳(2011)借鉴已有研究成果,对创业板上市的59家公司进行了分析,证实了董事会规模和女性董事比例都与公司绩效之间存在倒U型的曲线关系这样两个假设。

显然,国内外学者大多集中在董事会规模、董事会构成和董事会领导权与企业绩效关系的研究,很少有学者从社会属性(诚信角度)来分析董事会治理与企业绩效关系,本文在设计董事会诚信治理指标体系的基础上,对企业董事会诚信治理进行量化评价,通过提炼诚信治理指标体系,构建了理论模型,并通过实证方法检验董事会诚信治理与企业绩效关系问题。Hermalin,Weisbach(1998)指出,在现代公司治理的实践中,董事会居于核心地位。失信行为只会给企业带来负面效应,只有从诚信出发,才能给企业建立良好的内部和外部环境,才能提高企业绩效。Black et al(1999)认为,在个人道德上缺乏诚信的领导,摧毁一个公司的速度比领导人做出糟糕的策略摧毁公司的速度更快。他们还进一步指出,领导者短期的诚信行为,可能会给企业带来暂时的利益,但从长远来看,会给企业带来巨大的成本和惩罚。企业失信行为会破坏企业与客户、供应商以及政府的关系,损害公司的声誉,影响企业的绩效。George(2003)指出,企业需要真正的、拥有最大诚信的、致力于建设持久组织的领导者,领导者的诚信、责任感是他们的核心价值。Telford,Gostick(2003)认为,人们渴求有道德的领导,通过一项全球75000人参与的调查,Keozus,Posner(2002)认为诚信是最重要的领导特质。Palanski,Yammarino(2009)的研究表明,组员个人的诚信水平与组织的诚信水平直接相关,组织的诚信氛围与组织的诚信水平呈正相关关系,员工对领导的信任、满意度与领导的诚信度正相关,领导诚信与员工诚信、团队诚信观念正相关,以及企业绩效与领导诚信度呈正相关。Adams et al(2010)认为,由公司的失信丑闻所引起的对公司治理的持续关注,也使如何改进董事会成为政策讨论的中心和学术研究的焦点。卓柳迎(2004)认为,企业全体员工追求的企业文化、企业伦理层面上的东西很难模仿,公司治理唯有诚信为本,才能不断提高企业的价值。朱晓辉(2004)认为,一个企业内如果能培育起一种诚信的核心价值观,并涵盖公司内所有员工,那么无需任何其他成本,就可以提高企业的绩效。张耀伟(2008)认为董事会治理水平的提高对公司绩效产生显著的正向效应,董事会治理质量的改善显著地提高公司绩效。醋卫华(2011)认为,每一次公司的失信行为爆发都会严重破坏企业、市场和监管机构的声誉,使企业面临价值下跌的困难,安然、世通公司的不诚信行为严重影响了公司的声誉,最终导致破产。诚信和领导诚信对企业绩效有着重要影响,董事会作为公司治理的核心,作为最重要的领导者,其诚信治理对企业绩效有重要作用,因此应本文提出以下待检验的假设:

假设1:企业绩效与董事会诚信治理显著正相关

国内外对于诚信维度的直接研究比较少,到目前为止还没有一套公认的测量维度,一些学者对诚信的内涵进行了探索。Wells,Kipnis(2001)认为诚信就是诚实、守信、诚直,并对这三个方面分别作了定义:诚实:实事求是,说真话,发布真实全面的信息。诚实重在对行为主体的言语以及与语言密切相关的行为的规范和要求。守信:言而有信,言出必行,是对行为一致性的把握,要求行为必须与言语保持高度的一致。诚直:做事情秉公方正,不掺杂私心邪念,不枉断曲行,诚直是对言行自身的规范和要求,即言语和行为必须符合公平、公开和公正的原则。Lowe,Cordery,Morrison(2004)指出,诚信就是通常用来表达例如道德、伦理、责任、诚实等的思想。Palanski,Yammarino(2007)认为,诚信的定义有很多,导致很难衡量和测试,他们在参考了近30篇关于诚信定义的文章后,把诚信的含义分为5种:诚信是整体性;诚信是语言和行动的一致性;诚信是在逆境中还能讲信用;诚信是对自己真实、诚实;诚信是道德伦理,包括诚实、信用、公正。之后他们进一步指出,诚信应当定义为个体行动和语言的一致性,这种定义与Simons的观点非常的相似,Simons(2002)也把诚信定义为在语言和行动之间感知模式的一致性,之后Michael,Palanski et al(2009)通过研究也把诚信定义为语言和行动的一致。唐国战(2005)从中国传统伦理思想的角度来看,认为诚信的内涵有不同层次的含义:一是诚实。就是忠诚老实,主要是对人处世的道德准则。二是守信。就是遵守诺言,实践自己的诺言。言必信,行必果。三是信任。诚实守信讲的是独立行为的规范,用来规范每一次行为。信用和信誉就是用来表述个人或群体诚实守信者一方面所表现出来的稳定的特征的概念。而信任,则是对他人或社会团体一种相信并敢于委托的态度,表明主体对他人的可靠、忠实、正直和诚意具有坚定的信念。因此在诚信维度的选择上,本文着重参考了以上学者的研究成果,将诚信的内涵划分为六个维度:真心、实意、诚实、规矩、信用和声誉。Delaney,Huselid(1996)提出通过认知组织绩效和认知市场绩效两个方面来衡量企业绩效,对认知组织绩效的测量包括新产品和服务的开发、客户满意度、员工关系等,认知市场绩效包括市场占有率、销售增长率等。Kaplan,Norton(2001)提出战略平衡计分卡,从财务、内部流程、顾客满意、学习与成长四个层面来评级企业绩效。Cooper(2000)提出评价企业绩效可以用市场增长率、经济值增加、资本成本、资本收益率等。我国学者王忠宗(2002)认为,绩效应包含效率和效果两层意义,并提出了以企业和员工双赢为目的的绩效考核指标:社会责任、服务、成长、顾客、市场等。周毅(2007)认为衡量企业绩效的指标有:市场份额、销售增长率、利润率、新产品开发、市场增长、员工满意度、客户满意度、员工离职率、员工缺勤率、工作投入度等。通过对以往国内外学者的文献回顾可知,国内外学者大多从企业的获利能力和发展空间方面来衡量企业绩效。为对企业绩效进行客观评价,本文重点参考了Delaney,Huselid和周毅的研究成果,从财务和非财务两个角度出发,提出了测量企业绩效的8个指标:净资产收益率、利润率、销售增长率、客户满意度、员工满意度、新产品开发能力、产品和服务质量、市场份额。

因此,从诚信的维度出发研究董事会治理与企业绩效关系,根据以上对诚信维度的分析,可以提出以下待检验假设:

假设2:企业绩效与董事会的真心治理显著正相关

假设3:企业绩效与董事会的实意治理显著正相关

假设4:企业绩效与董事会的诚实治理显著正相关

假设5:企业绩效与董事会的规矩治理显著正相关

假设6:企业绩效与董事会的信用治理显著正相关

假设7:企业绩效与董事会的声誉治理显著正相关

根据上面的分析,本文将诚信的六个维度指标作为自变量,企业绩效的八个指标作为因变量,并且在参考以往的文献研究的基础上,在研究过程中引入了两个调节变量:企业性质和企业年限。目的是在研究不同企业性质和年限的企业中,董事会诚信治理与企业绩效的关系。基于上述待检验的理论假设和分析,架构了董事会诚信治理与企业绩效关系的理论模型,如图1所示。

图1 董事会诚信治理与企业绩效关系理论模型图

三、研究设计

(一)问卷设计 本文采用问卷调查的方法,在参考以往一些学者成熟量表的基础上,根据本研究需要,重新设计了适合本理论假设的测量指标,形成了问卷。问卷共分为三个部分:第一部分采用单项选择的形式,描述被调查企业的背景情况,包括企业的性质、企业成立的年限、填表人的职位以及工作年限。第二部分是对董事会诚信维度的设计,设计了董事会诚信的六个维度,问卷采用五级量表法,采用正向计分,1代表很差,5代表非常好。第三部分从财务和非财务两个角度出发,提出了测量企业绩效的8个指标,问卷同样采用五级量表法,正向计分,1代表很低,5代表很高。然后用Cronbach’s Alpha对问卷进行了信度分析,结果测得a值为0.979,大于0.7,说明该问卷具有非常好的信度。至于效度分析,董事会诚信维度与企业绩效测评问卷的设计结合了前人的量表,而这些量表经过了大量的实际运用和检验,因此,具有良好的内容效度。其次,采用主成分析法检验效度,根据Kaiser准则,抽取特征值大于1的因素,结果显示特征值大于1的因素共有1个,累积方差贡献率为78.477%,大于75%,KMO值为0.971,Bartlett的显著性概率为0.000,小于0.001,可知问卷具有良好的效度。

(二)样本选取和数据来源 由于董事会的核心价值理念形成需要一定的时间积累,诚信作为企业最重要的价值理念,是一个长时间的累积过程,短期的诚信并不能形成企业的诚信。因此本文选取的样本企业为成立年限在两年以上的。在被调查的人员选择上,由于本研究的侧重点是董事会的诚信治理,因此,本研究主要选择企业的管理者即董事长、董事会成员、总经理以及股东,他们的职位能够提供比较全面、真实的信息。本调查问卷涉及到广西、青海、湖南、湖北地区的建筑、商贸、制造业等,由作者自己直接实地发放,相关管理者现场进行填写,然后直接回收数据资料,共发放问卷200份,回收问卷185份,经过整理,有效问卷一共176份。被调查数据描述性统计见表1。

表1 被调查数据的描述性统计

四、实证分析

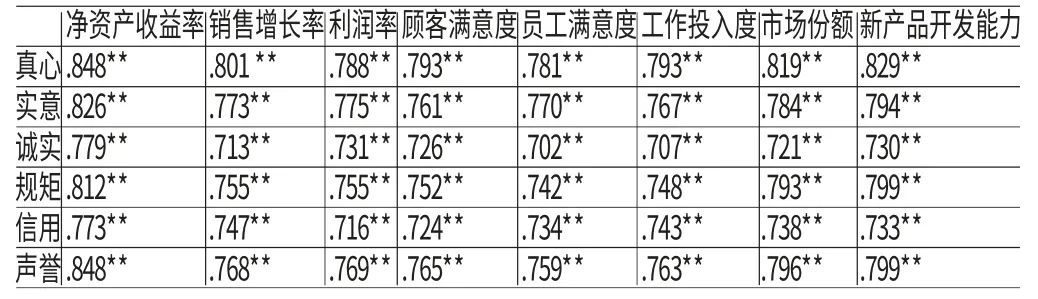

(一)相关性分析 在对调查问卷进行了效度和信度分析的基础上,本文利用统计软件spss17.0,用Person简单相关系数法来探讨董事会诚信维度指标与企业绩效指标的相关性。得出董事会诚信维度指标与企业绩效指标的相关系数,如表2所示。从表2的研究结果来看,企业绩效八个指标与董事会诚信维度的真心、实意、诚实、规矩、信用、声誉分别成正相关关系,因此假设2、假设3、假设4、假设5、假设6、假设7得到验证;由于企业绩效每一指标与董事会诚信维度的每一指标正相关,因此假设1得到验证。

表2 董事会诚信维度指标与企业绩效指标相关系数表

(二)回归分析 回归分析是对数量之间关系分析的一种方法,利用回归分析的目的是探求董事会诚信六个维度对企业绩效的路径系数。本文以企业绩效指标为因变量,以真心、实意、真诚、规矩、信用、声誉六个维度为自变量,利用spss17.0统计软件进行多元回归分析。回归分析主要是衡量自变量对因变量的标准化回归系数,以及回归系数的t值和显著性验值。回归分析的结果如表3所示。根据表3,可以得出以下结论:由于董事会诚信测量维度的六个维度的VIF值均小于10,因此均不存在多重共线性。董事会诚信测量的六个维度,其t值标准化回归系数均在0.05的水平下显著,且标准化回归系数均为正,因此企业的净资产收益率、销售增长率、利润率、顾客满意度、员工满意度、工作投入度、市场份额、新产品开发能力与董事会诚信维度测量指标的真心、实意、诚实、规矩、信用、声誉六个维度均显著正相关,由此本文的假设2、假设3、假设4、假设5、假设6、假设7均得到验证。由企业的各个绩效指标与董事会诚信测量维度的六个指标均显著正相关,可知企业绩效与董事会的诚信治理显著正向相关,由此假设1得到验证。

五、结论与建议

在研究董事会治理与企业绩效关系中,大多学者都是从董事会规模、董事会构成和董事会领导权角度来证明董事会效率对企业绩效具有重大作用,而本文从董事会社会属性出发,把诚信引入董事会治理中,从社会属性(诚信)得出新的结论:董事会诚信治理对企业绩效具有显著的正向作用。企业绩效的净资产收益率、销售增长率、利润率、顾客满意度、员工满意度、工作投入度、市场份额、新产品开发能力与董事会诚信维度中的真心、实意显著正相关,因此,董事会对企业真心实意的治理能有效提高企业绩效。企业绩效的八个指标与董事会诚信维度中的诚实、规矩也显著正相关,因此,董事会对企业的诚实治理、规矩治理能有效提高企业绩效。企业绩效的八个指标与董事会诚信维度中的信用、声誉也都显著正相关,因此,董事会对企业进行信用、声誉治理也能够积极提高企业绩效,促进企业发展。

表3 董事会诚信维度-企业绩效指标回归分析

本文研究表明,企业绩效与董事会诚信治理显著正相关。因此,为了提高企业绩效,作为治理核心的董事会应该加强诚信建设。本文对公司董事会诚信建设提出如下建议:(1)提高董事会真心实意的治理水平。董事会成员应在公司内部积极倡导真心实意的文化治理理念,以社会主义核心价值观为导向,用真心治理公司。真心实意是诚信的主要维度,也是社会文化的重要组成部分,会给董事产生一种无形的压力,也会对企业形成良好的价值引导。此时,如果董事会能在文化治理层面把真心实意的理念当成行为目标来追求,就可以大大降低企业的社会成本。对内,董事会可通过诚信教育,结合社会主义核心价值观建设的主要内容,做好诚信表率,真心对待员工,信任员工,考虑员工利益,从而提高员工对企业的信任,加强他们对企业的忠诚度,提高员工工作投入度,进而提高企业绩效。对外,董事会作为企业道德建设的组织者,在一定程度上代表企业的精神和形象,强化真心实意的价值观念,既是在完善诚信制度,也是提升董事会诚信水平和企业形象的必由之路。在与企业外部主体交往时,应广泛宣传诚信文化理念,诚信氛围的建立有助于企业从心理层面强化文化治理,进而提高企业绩效。(2)加强董事会诚实治理、规矩治理的力度。董事会的诚实治理可以有效增加企业的诚信资本,董事会应深化诚实内容,加强诚实治理力度。各董事之间应彼此坦诚,相互信任,保证信息充分准确的交流,防止各自为政。董事与员工之间也应以诚实为准则,指令传达和信息反馈要真实,确保计划的严格执行和及时调控。规矩既隶属于企业一系列规章制度,又是文化治理的重要内容,董事会在行使权力时能否遵守规矩、遵从规章制度与企业的文化形象密切相关。在一个良好的公司治理文化中,董事会应加强规矩治理力度,不滥用权力,按规章制度办事,使自己和组织成员的行为能够被公正、客观的评价,有力促进组织成员对组织的信任,提高企业的社会信任度。董事会是公司治理文化的核心组织载体,代表整个企业形象,要获得消费者及市场其他主体的长期信赖,就必须对消费者和市场诚实,不提供质量低劣产品或服务,不提供虚假财务报告误导消费者,以诚实理念面对消费者和市场,才能使企业获得长期稳定的消费群体和稳合作伙伴,进而提高企业绩效。(3)重视董事会信用声誉治理机制。良好的信用和声誉是靠长时间确保产品或服务的质量积累而成的,在短期内看不到其所带来的潜在价值,但是从长远看,信用和信誉能从各个方面提高企业的竞争力。董事会作为企业内部最主要的决策主体,对外,不仅要对市场发展前景把握准确,也应重视企业的信用和声誉,不为眼前利益损害企业长远利益。内对,董事会也应讲究信用,重视声誉,言出必行。董事与董事之间须有信用,如果董事彼此没有信用,违背承诺,董事会的协议、制度就形同虚设。董事与员工之间须有信用,董事不应利用权力欺骗员工,严格遵照合法、合适的规章制度保障员工的相关权益,才能使员工对企业有参与感和存在感,提高其工作积极度和工作效率,反过来又降低了企业管理成本。只有形成了这种内在信用精神和信用理念的企业,才有助于企业建立有效的信用声誉治理机制。反过来,良好的信用声誉治理机制又会使员工或部门有荣誉感,进一步引导员工彼此守信,各员工、各部门按时按质做好分内之事且个体之间又充分相互信任,董事会作为整体协同运作,提高效率。(4)在企业文化治理层面大力推进诚信制度化建设。目前,我国在企业文化建设方面相对滞后,诚信作为企业最重要的治理文化之一,应在文化治理层面大力推进诚信制度化建设。在市场经济两权分离的条件下,董事会作为治理核心,应把诚信理念内化为制度,建立一系列诚信机制、监督机制,保证诚信制度化能够得到有效的实施。针对内部管理,要建立有效的制衡约束机制,不能搞一人专权,营私舞弊,要有效建立诚信机制,约束机制,努力完善治理结构,防止形成内部人控制。董事会在管理层形成监督制衡机制,建立诚信制度,既能够保障自身及全体员工的切身利益,又能保证外部环境中客户以及消费者的利益不被损害。同时,企业应当建立诚信的奖惩机制,严格执行诚信奖赏,失信惩戒的制度。失信惩戒机制是诚信建设的重要保证,只有对失信者加以严惩才能对组织和个人起到警示作用,使其从自身利益考虑不敢轻易失信。

[1]王跃堂、赵子夜、魏晓雁:《董事会的独立性是否影响公司绩效?》,《经济研究》2006年第5期。

[2]张耀伟:《董事会治理评价、治理指数与公司绩效实证研究》,《管理科学》2008年第10期。

[3]张振、陆佳:《董事会规模、结构与公司绩效——基于创业板上市公司的经验分析》,《中国证券期货》2011年第2期。

[4]朱晓辉:《企业管理人员诚信管理的研究》,吉林大学2005年硕士学位论文。

[5]周毅:《中国企业文化要素与绩效关系研究》,暨南大学2007年博士学位论文。

[6]醋卫华:《公司丑闻、声誉机制与董事会重构》,《山西财经大学学报》2011年第2期。

[7]Kaplan R S,Norton D P.Transforming the Balanced Scorecard from Performance Measurement to Strategic Management:Part I.Accounting Horizons,2001.

[8]Cooper,A.C,Folta,T.B.(Eds.),Entrepreneurship and High-Technology Clusters I.Blackwell Publishers,Inc,Oxford.,2000.

[9]Yermack D.Higher Market Valuation of Companies with a Small Board of Directors.Journal of Financial Economics,1996.

[10]Moyer,R.Charles.Rao,Ramesh S.Baliga,B.Ram.Governance in the Gullies:Democratic Responsiveness and Leadership in Delhi’s Slums.Strategic Management Journal,1996.

[11]Bernard Black,Woochan Kim.The Effect of Board Structure on Firm Value:A Multiple Identification Strategies Approach Using Korean Data.Journal of Financial Economics,2012.

[12]Xie Jun,Fukumoto Y.A New Finding for Corporate Board Size effects:Evidence from Japan.The Singapore Economic Review,2013.

[13]Hermalin B E,Weisbach M S.Endogenously Chosen Boards of Directors and Their Monitoring of the CEO.American Economic Review,1998.

[14]Black J S,Morrison A J,Gregersen H B.Global explorers:The Next Generation of Leaders.Psychology Press,1999.

[15]George B.Authentic Leadership:Rediscovering the Secrets to Creating Lasting Value.John Wiley&Sons,2003.

[16]Gostick A R,Telford D.The Integrity Advantage.Gibbs Smith,2003.

[17]Kouzes J M,Posner B Z.The Leadership Challenge.John Wiley&Sons,2006.

[18]Palanski M E,Yammarino F J.Integrity and Leadership:A Multi-level conceptual Framework.The Leadersh ip Quarterly,2009.

[19]Adams,R.Ferreira,D.A Theory of Friendly Boards.Journal of Finance,2007.

[20]Wells C V,Kipnis D.Trust,Dependency,and Control in the Contemporary Organization.Journal of Business and Psychology,2001.

[21]Lowe K B,Cordery J,Morrison D.A Model for the Attribution of Leader Integrity:Peeking inside the black box of authentic leadership.Gallup Leadership Institute Conference,Lincoln,NE.2004.

[22]Palanski M E,Yammarino F J.Integrity and Leadership:Clearing the Conceptual Confusion.European Management Journal,2007.

[23]Simons,T.L.Behavioral integrity:The perceived Alignment Between Managers'Words and Deeds as a Research focus.Organization Science,2002.

[24]Palanski M E,Yammarino F J.Integrity and Leadership:A Multi-level Conceptual Framework.The Leadership Quarterly,2009.

[25]Delaney,J and Huselid,M.,The Impact of Human Resource Management Practices on Perceptions of Organizational Performance.Academy of Management Journal.1996.