夯实会计基础工作 全面提高会计信息质量

2015-11-10李婧

李婧

摘 要:高质量的会计信息能够真实、全面地反映企业在一定时期内的经营状况及财务成果,对内外部各利益相关人极为重要。因此,保证会计信息真实、可靠对企业健康发展,维护社会经济秩序具有重要意义。CD公司以会计基础工作创优为契机,以强化流程管理为抓手,全面提高会计信息质量。CD公司将实际工作需要与会计基础工作评价标准有效融合,细化操作要求、强化流程管控,在资金安全管理方面,理念清晰、实施到位,防范了资金风险。

关键词:会计基础;会计信息

一、专业管理的目标描述

1.管理策略。会计基础工作是会计工作的基本环节,也是实现资金安全目标的重要基础。CD公司以会计基础工作为抓手,总体部署、系统梳理,比对“一本制度”及流程标准化管理环境下财务管理要求与实际工作需要的差异,细化工作要求,将提升资金安全管理与夯实会计基础工作有机结合,通过会计基础工作规范促进政策、标准执行到位,有效保障财务集约化成果,通过巩固基础工作成果,改善管理薄弱环节,强化管控措施,规范经营管理。

2.范围和目标。以规范报销相关业务为重点,按照基础工作创优达标要求将通用制度和标准流程、前端业务和会计反映、传统方式和信息化手段、问题分析和管理提升相结合,本着全面性、前瞻性、通用性、时效性、可操作性建立一套分类合理、覆盖全面的CD公司报销业务操作指引;以同业对标管理提升为平台,将资金安全管理提升至整个公司层面,在公司涉及会计报销业务的各部室、各基层单位范围内全面做好会计基础工作,明确财务报销流程、时点、附件资料规范等要求,建立起公司上下一致、规范、统一的工作要求和工作流程,从流程上保障资金安全;强化全员风险管理意识,结合内控建设整体推进计划,将内控建设成果与资金安全管理紧密联系,通过内控流程完善提升工作,实现管理层级清晰,控制点、风险点明确,工作内容详实,监督控制有的放矢的资金安全管理保障体系。

二、专业管理的主要做法

1.加强顶层设计 确保资金安全。CD公司本着夯实财务管理基础、巩固财务管理成果,确保资金安全的目标,对照指标体系逐一梳理考核事项,成立工作组织,编制资金安全管理方案。按照资金物料管理、薪酬往来款项管理、资产税金管理、工程内控管理、成本预算管理、总账电费管理、会计档案管理、队伍建设综合管理八类将指标进行分解,各岗位专责作为第一责任人负责总体协调本专业管理工作,从提升专业管理角度查找影响数据质量因素,在发现问题的同时立即制定措施整改提升。将专业管理提升措施汇总,按照协同处理和部门内部处理两类进行划分,按照不同要求分级组织,根据推进需要制定不同措施精心组织资金管理工作,确保资金安全管理落到实处。

2.借助“五位一体”协同机制提升会计基础管理。资金安全管理是一个日常性、连贯性、长期性的工作,涉及的内容比较庞杂。随着财务集约化工作的逐步深入,财务与业务的融合度越来越高,而贯穿核算始终,作为重要环节之一的报销业务,更是业务部门参与度最高的工作流程。会计基础资料失真直接导致的就是财务信息不准确的重大风险,为保证我公司财务信息质量,我公司采用审批流程与全面预算管理流程双重管控双重保障的模式,加强过程管控效果。在审批流程管控中以经济事项真实性、规范性、合理性、合规性审核为主,采用“五位一体”管理理念,建立上至职能部室下至基层班组的专人负责的预算填报及业务报销专责队伍,明确各部门各單位主要负责人为第一责任人,部门主要负责人及专业经理两级审批负责对报销业务的真实性合理性进行审核,财务专业负责对经济业务的规范性、合规性进行审批,通过层次审批保证基础资料质量。随着目前财务信息化程度的增强,审批流程已内嵌入管理系统中,为更好地发挥流程管控作用,CD公司从归口管理、层级管控两方面优化流程,结合内控建设完善,系统梳理财务业务融合流程,关注重要风险点和控制点,在系统流程基础上加入费用预算、资本性预算与现金预算上报环节校验核对,执行环节后续实施跟踪比对,在经济事项的计划性和计划执行全过程的完整性上增强管控,确保审批流程、全面预算管控流程双重发挥管控效果,财务业务高度融合,制度标准宣贯快速响应执行到位,也为报销工作及相关基础工作的规范化建设打下了坚实基础,提供了有力的组织和流程保障。

3.以会计基础工作创优为契机,规范报销业务把牢数据入口关。随着财务集约化的不断深入,会计凭证基本依靠业务集成生成,会计凭证作为财务管理基础数据来源和追本溯源的依据,会计凭证是否及时、准确、规范,直接影响会计基础工作质量。在现形势下会计凭证质量主要依赖于业务部门报销业务原始单据的质量,因此,CD公司会计基础工作创优不仅仅局限于财务内部提升,而是将其提升至企业依法治企、风险防控、预防职务犯罪、通过经济事项全覆盖提升管理水平的公司层高度进行总体安排与布置。

结合国网公司通用制度规定,完成《国网天津CD供电公司原始凭证管理手册》编制工作,分别从报销资料规范、系统操作规范、报销方式区分等不同层面共同规范各类报销业务要求,把牢基础数据入口质量关,确保接收高质量基础数据。

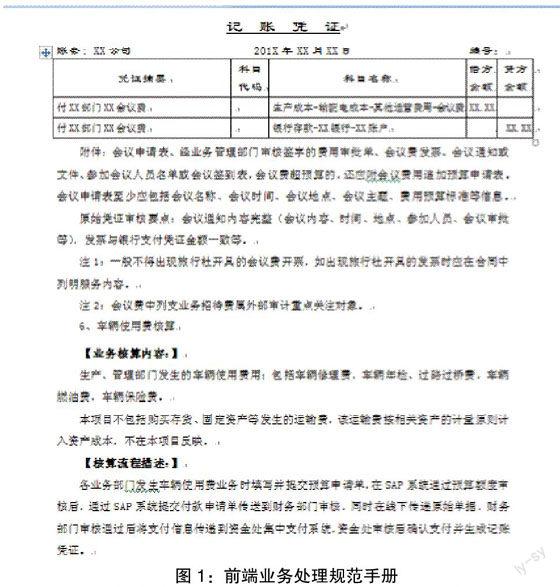

图1:前端业务处理规范手册

4.注重各类检查成果应用,规范管理防范风险。CD公司将各类审计检查作为管理提升成果检验的契机,以各类检查事项要求作为工作的标准,及时将各类检查管理要求融入到日常管理工作中,动态优化管理标准。同时,注重检查问题的整改及成果再利用,在日常管理中重点关注问题点的整改管理情况,杜绝同类问题再次发生。截至目前,CD公司结合天津市电力公司关于综合审计财务自查工作、2014年度资金安全督查自查活动、人力资源专项检查等各类检查、自查活动,结合八项规定的有关要求,积极协调,主动配合,与办公室、综合服务中心、人资部等按照检查标准从兼顾业务、财务两个专业管理要求的角度,对招待费、会议费、公务用车及薪酬管理等费用的报销要求进行了明确,保持公司层面同一事项不同专业管理要求一致,归口管理与财务部门从不同口径互相配合协同推进、规范管理、加强管控,防范检查风险。

5.加强财务队伍专业素质培养,做好资金安全管理持续提升保障。财务部各岗位专责在资金安全管理工作过程中起着至关重要的作用,是最初预审的开始也是最终报销结束的收口,会计人员素质是专业管理质量的最重要的保障。CD公司结合财务人员匮乏、人员老化的现状,为提高工作质量加大人员专业素质培养,通过管理创新、典型经验编写、学习培训、创新创效、竞赛调考等不同形式为财务人员搭建学习和竞技平台,根据需要不定期组织内部学习交流,分专业进行相关制度、流程、专业知识讲解,使财务人员专业知识结构更加全面,在有限条件下提升财务人员综合素质,为会计基础工作持续提升做好保障。

6.全方位做好常态化管理。CD公司将资金安全管理与会计基础工作创优、同业对标、内控建设等公司层面重点工作结合,提高各部门的关注度,做好实施监督是确保工作落实到位的关键,将实施效果监控并入相关专项工作过程监督范围,确保实施效果得到保证。