中国外汇储备的适度规模的实证研究

2015-11-10樊卓群

樊卓群

(哈尔滨工程大学经济管理学院,黑龙江 哈尔滨 150001)

一、引言

外汇储备作为一个国家在对外经济交往中财富累积的载体,一直以来都是一个热门话题。我国外汇储备总额也早已于2008年超越了世界主要8大工业国即汇储备的总和。充足的外汇储备一方面有利于稳定汇率,另一方面也使我国巨额的资产面临国际经济变动的风险。我国外汇储备是否超额?应该持有多少外汇储备?对于这些问题,研究外汇储备的适度规模具有重大意义。

二、文献综述

关于外汇储备适度规模的讨论由来已久。在理论研究中,目前比较流行的研究外汇储备适度规模的方法主要有五种:

(一)比例分析法

最具代表性的是美国经济学家R.特里芬(R.Triffin)的储备进口比例法[1],认为最低外汇储备应至少能支持三个月的进口需求量,最好能满足3~6个月的进口需要。

(二)货币主义学派的货币供应决定论

布朗(W.M.Brow n)和约翰逊(Herry Johnson)等经济学家认为,本质上讲,国际收支不平衡是一种货币现象,提出外汇储备/广义货币应为25%的适度比例。

(三)成本收益分析法

20世纪60年代末期由海勒(H.R.Heller)[2]和J.阿格沃尔(J.Agaraual)[3]等提出。其认为当持有外汇储备的边际成本和边际收益相等时即达到外汇储备的最佳规模。

(四)储备需求函数法

产生于20世纪60年代后半期,代表人物有弗兰斯德(M.J.Flanders)、弗伦克尔(J.A.Frenkol)和埃尤哈(M.A.Iyoha)。主要通过计量经济学,进行多元回归分析,构造外汇储备多元函数,并运用这种函数关系预测储备需求。

(五)定性分析法

20世纪70年代中期,由R.J.卡包尔(R.J.Carbaugh)和C.D范(C.D.Fan)等经济学家提出。通过综合分析几个方面的因素影响来定性的分析最佳储备规模[1]。

中国学者在国外研究的基础上,对外汇储备最适规模也进行了很多研究:王群琳(2008)从需求角度出发,认为当年GDP、年均汇率、经常项目差额、贸易依存度直接影响国家外汇储备的大小。史翔鸿(2008),运用修正的阿格沃尔模型得到我国外汇储备的最适规模,认为我国外汇储备过量[2]。张彬(2013)利用修正后的阿格沃尔模型对各国的外汇储备规模进行测算,与各金砖国家实际外汇储备量进行比较,得出金砖国家外汇储备普遍过量的结论[3]。

三、基于因素分析的储备适度规模测算方法

传统的储备需求函数法用计量经济学方法将实际外汇储备数据当作适度外汇储备规模得出储备需求函数,理论上并不能得出外汇储备的“适度”规模。因此,本文认为,只考虑外汇储备的需求因素而忽视外汇储备的供给因素是十分片面的。

根据以上分析,本文结合我国当前经济实际情况,综合外汇供给、需求、以及国民经济状况多方面因素,构建我国外汇储备适度规模模型。以下是我国的外汇储备影响因素分析:

(一)经济发展

经济发展规模越大,经济发展速度越快,对外贸易、国际投资、融资等方面就需要更多的外汇储备来支撑;同时,产品竞争力提升,会增大出口,加大外汇储备供给。

(二)债务往来

偿还外债本息需要动用外汇储备;同时外汇中有巨额的外国国债。外债的价格波动对外汇储备的供给和需求有重大影响。这一指标采用短期外债(EDSS)来衡量。

(三)外国直接投资

外资的大量流入是引起我国外汇储备增加的重要因素,同时,外商投资所得利润如果不在我国进行再投资,必将购汇汇出,增加对外汇储备的需求。

(四)干预外汇市场

我国外汇体制为以市场供求为基础的、参考一篮子货币的有管理的浮动汇率制。选用汇率(E)作为衡量指标。

(五)国际收支

国际收支无疑是影响外汇储备的重要因素据此,选用经常账户差额(CA)作为衡量指标。

模型构建综上所述,本文选取国内生产总值(GDP)、短期外债(EDSS)、汇率(E)、外商直接投资(FDI)、经常项目差额(CA)、作为衡量一国外汇储备规模(FR)适度性指标,对1993~2013年数据进行定量分析。模型如下:

四、实证分析

(一)数据说明

本文所选取的样本为1993~2013年的年度数据,数据来源为国际货币基金组织数据库(2014)、世界银行和《中国统计年鉴》。

(二)回归模型

先不对变量进行提出而综合考虑所有的自变量,运用Eview s对数据进行回归,得到结果如下:

方程可决系数0.991211说明方程在整体上显著,确定5%为显著性水平,t0.05(21)=1.721,除GDP、FDI之外其他变量均未通过t-检验,说明该模型很可能存在多重共线性。

(三)Grange因果检验

表1 (Grange因果检验)

分析各变量对外汇储备的相关系数,通过计算得出外汇储备FR 与变量 FDI、EDSS、E、CA、GDP 的相关系数分别为:0.981636、0.97088、-0.70854、0.71401、0.99174。可见除 E 与 FR 高度负相关外,其他变量与FR均高度正相关。Grange检验可用于检验变量之间是否存在因果关系。

(四)模型的修正

结合表1中Grange因果检验结果,以及各变量的经济意义,用逐步回归法对模型进行回归消除多重共线性。考虑到经常项目差额没有考虑到资本项目对外汇的需求以及汇率在外汇市场上的重要性,最终剔除常数变量C和短期外债(EDSS),保留国内生产总值(GDP)、经常项目差额(FDI)、汇率(E)、外国直接投资(FDI)四个因变量。建立如下模型:

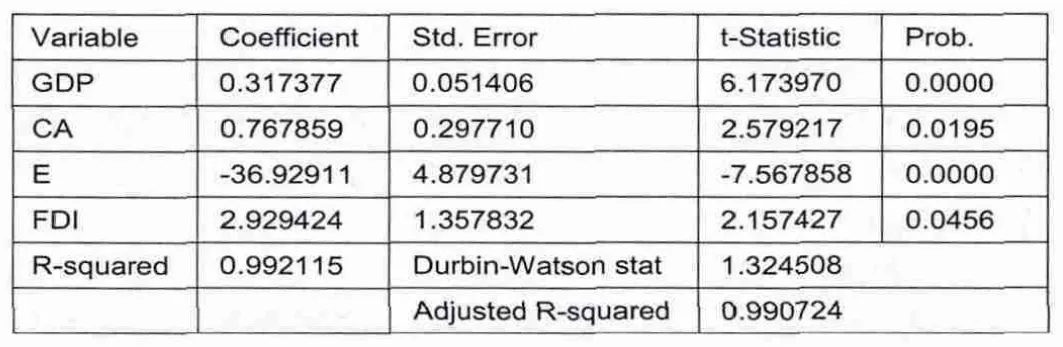

对其进行回归,得到表2:

表2(回归模型结果)

图1 外汇储备失调程度

最终建立统计模型:

FR=0.317377*GDP+0.767859*CA-36.92911*E+2.929424*FDI

T 值 (6.173970) (2.579217)(-7.567858)(2.157427)

(五)模型统计检验

根据表二中回归模型结果,对该模型进行以下分析:

(1)各参数t检验。给定显著性水平5%,查表得t(n-k)=1,740,各统计量t值均大于该临界值,通过了t检验,说明对应系数显著不为0。

(2)可决系数 R-squared为 0.9921,Adjusted R-squared为0.9907,说明回归方程整体显著成立,FR能很好地被四个解释变量所解释。

(3)D-W 值为1.324508,进行D-W 检验,样本容量n=21,解释变量数目k=4,查D.W.分布表 (1%的上下界),得到临界值dL=1.03 和 d U=1.67,很明显,dL<D.W.=1.324505<du,说明模型不存在一阶自相关性。

(六)Chow检验

在1%的置信水平下,当参数个数K=4,总样本为21(N1+N2)时,通过查表得到的F临界值为:F(K,N1+N2-2K)=F(4,13)=5.21。

五、实证结果的经济分析

根据回归模型,可以得出以下结论:当年GDP、汇率、经常项目差额、直接影响国家外汇储备的大小。其影响方式和上述影响因素的理论分析相一致。国民生产总值(GDP)与外汇储备规模呈正相关,其影响系数为0.317377,两者存在长期稳定的均衡关系:经济发展速度越快,对外汇外汇储备量也越大。

六、政策建议

实证得出当前外汇储备规模与适度规模相吻合的结论。结合实际国际经济情况分析,在1993年到2008年,我国的外汇储备与最适规模基本吻合。根据实证分析,本文外汇储备管理提出以下几点建议:

第一,系统地对人民币汇率形成机制进行统筹安排。优化外汇交易机制,使人民币汇率更能反映市场信息;扩大人民币汇率浮动区间,逐步减少央行对外汇市场的常态化干预。

第二,增强外汇储备结构管理。根据安全性、流动性、盈利性合理安排外汇储备的币种结构和资产结构。目前我国外汇储备中美元占比过大,持有美国国债过多,巨额的外汇储备面临很大的风险。应该根据我国与各贸易伙伴之间的具体情况,使外汇储备的币种、资产结构更加多元化,适应贸易金融往来的具体情况。

第三,加快推进人民币国际化。加强我国与欧盟、亚太地区(尤其是东盟)各国的经贸往来,建立清算银行,推进人民币与非美元货币之间的直接兑换。

[1]R·特立芬.黄金和美元危机[M].耶鲁大学出版社.1960.

[2]R.Heller.Optimal international reserves[J].The Economic Journal.1996(6):196-311.

[3]JP.Agaraual.Optimal Monetary Reserves for Developing Countries[J].Review of World Economics.1971:107(1):76-91.

[4]王群琳.中国外汇储备适度规模实证分析[J].中国经济金融观察.2008(9):73-79.

[5]史祥鸿.基于现行汇率制度的外汇储备规模研究[J].国际金融研究.2008(7):75-80.