人民币汇率与股票价格的内在经济联系研究

2015-11-08陈雅娜姜茜娅

◇陈雅娜 姜茜娅

十八届三中全会再次强调了金融改革的势在必行,在此背景下很有必要系统全面地研究人民币汇率与我国股市之间的关系。关于汇率与股价的关联性研究,主要有:Hau(2002)从微观经济学角度出发研究了汇率与股价之间的相互联系,得出外国相对于本国的超额股市收益率与外汇收益率呈负相关关系的结论[1]。Pavlova(2003)则运用新开放经济宏观经济学框架,揭示了汇率、股票价格、债券价格的相互联动[2]。另外,范从来、刘晓辉(2008)运用AS-IS-LM模型对经济开放度和货币政策效果之间的关系进行的理论分析[3]。张瀛(2006)通过构建OR模型分析框架,分析了不同汇率制度下,金融市场和商品市场一体化程度对货币政策的影响[4]。总之,国内外关于汇率与股市关系的理论研究发展缓慢,由于模型设定、求解、参数估计的复杂性,目前在该框架下研究汇率与股市关系的文献并不多见。另外,基于IS-LM-BP理论模型下,汇率与股价关联性模型的构建与中国实际经济情况相背离,也没有直接表明股价与汇率之间的相互关系。

一、SVAR模型

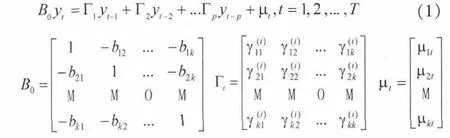

理论模型表明,汇率、股价指数及其他宏观经济变量同由经济系统内生决定,且内生变量之间存在相互作用,这种相互作用可以通过SVAR模型进一步进行实证分析。鉴于SVAR模型在分析不同宏观经济变量之间的相互作用和传导机制时所表现出的优越性,本文也采用这一方法来估计人民币汇率、股价指数以及其他内生变量之间的内在经济联系。包含k个变量的SVAR模型的基本结构如下:

其中,yt为所有内生宏观经济变量所构成的k×1向量,yt-i(i=1,2,…,p)为其滞后变量构成的k×1向量,p表示滞后阶数。B0和 (i=1,2,…,p)分别表示当期向量和滞后向量的系数矩阵,为k×k形式,μt为k×1的结构性随机冲击向量,各冲击满足白噪声,均值为0,且相互独立,则结构冲击向量的协方差矩阵为对角阵,假定标准化为单位阵 E(μtμt’)=Ⅰk,B0≠Ⅰk。

将上式表示成滞后算子形式 B(L)yt=μt,B(L)为 k×k 滞后算子多项式矩阵,L为滞后算子。若矩阵B(L)可逆,式(1)可表示为无穷阶的VMA(∞)形式:

上式通常称作经济模型的最终表达式,因此简化式的VAR模型可表示为:

其中,A(L)为滞后算子多项式矩阵,εt为简化式的随机误差向量。由上式可得:

尽管SVAR模型的结构冲击μt不能直接观测得到,但其与VAR模型简化式的随机误差向量εt满足以上的关系式,从而可以通过εt转化得到。因此,通过对D0或B0施加一定约束就可以识别出整个SVAR结构,B0中的系数则可以采用极大似然法来估计。

二、变量选择及数据处理

本文的SVAR模型中样本区间为2005年8月~2013年12月,数据频度为月度数据,数据均来源于WIND资讯数据库,各变量说明如下:

(1)人民币名义汇率(E)。汇率指标选取人民币兑美元名义汇率,汇率反映了两国货币的比价,当其发生变化时,可通过价格传递影响到国内消费价格水平。

(2)股价指数(S)。股价指数作为宏观经济状况的反映,受各种实际经济变量的影响,当股价指数发生变化时,可能通过资本流动影响到人民币汇率。本文股价指数选取上证A股综合指数。

(3)利差(R)。本文用人民币对美元的差额表示利差(R),选取七天银行间债券回购利率(R007)代表我国货币市场的基准利率,选取一周美元伦敦同业拆借利率(USDLIBOR)为国外基准利率。

(4)居民消费价格指数(CPI)。居民消费价格指数直接受国内货币供给影响。本文选取居民消费价格指数CPI的同比指数作为代理变量。

(5)产出(Y)。产出通常用国内生产总值GDP来代表产出情况,但由于GDP缺乏月度数据,本文利用工业增加值同比增速换算得到同比指数作为代理变量。

(6)货币供给(M)。本文货币供给用广义货币供给M2来反映货币供给状况,利用M2同比增速换算为同比指数作为代理变量。

因此SVAR模型中的内生变量是由人民币汇率、股价指数、利差、居民消费价格指数、产出、货币供给6个变量构成的6×1 向量,可表示为:yt=(E,S,R,CPI,Y,M)具体的估计步骤为,首先估计简化式的 VAR 模型:yt=A(L)yt-1+εt,再结合结构式冲击与简化式随机误差项的关系式:μt=B0εt,通过对矩阵B0施加一定的限制条件可识别冲击,进而估计SVAR模型。

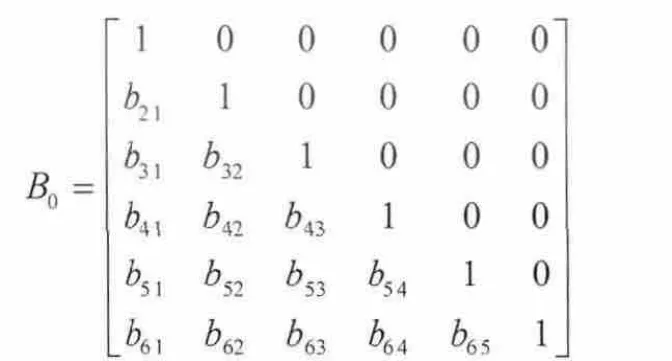

结合前述理论分析,可以将此处B0矩阵设定为以下形式:

在实证分析之前,首先需要判别变量的平稳性。为保证结果的稳健性,本文同时采用ADF和PP两种单位根检验方法来判别变量的平稳性(由于篇幅,结果略)。检验结果为:人民币汇率序列(E)、上证综指序列(S)为一阶单整序列;利差序列(R)在5%的显著性水平下为平稳序列;消费价格指数序列(CPI)在10%的显著性水平下为平稳序列;产出序列(Y)在ADF单位根检验下为一阶单整序列,在PP单位根检验下为平稳序列;货币供给序列(M)在1%的显著性水平下为平稳序列。

三、实证结果及分析

1.参数估计结果

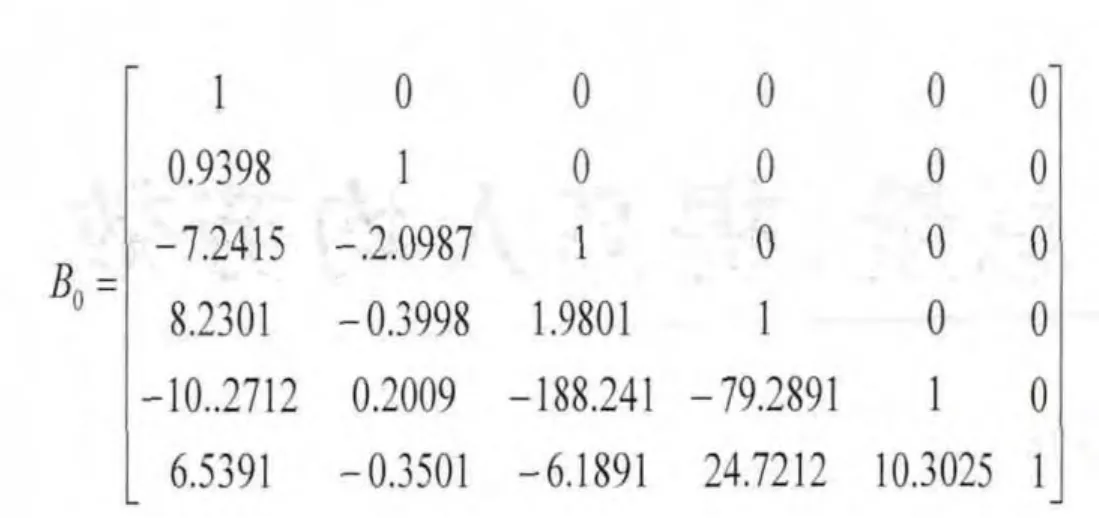

依据似然比统计量LR、最终预测误差统计量FPE、AIC信息准则和SC信息准则联合判断,确定模型的滞后阶数均为1,得到SVAR模型的估计结果。

针对系数估计值作进一步分析,宏观经济变量之间的关系为:人民币汇率与股价、价格指数、产出呈正相关,与利差呈负相关;股市与利差呈负相关,与产出呈正相关;利差与产出和货币供给呈负相关;物价指数与货币供给和产出呈正相关;货币供给与产出呈正相关。这基本上与理论研究结果保持一致,说明我国经济进度保持较为平稳水平,我国经济市场结构基本合理,经济发展整体较为均衡,但是由于经济开放程度有限,国内一些重要宏观经济项目仍然直接受制于政府调控支配,市场化程度较弱,因此导致宏观变量的关联程度不强。

2.方差分析结果

为进一步考察各结构冲击的贡献程度,本文也运用了预测方差分解方法,SVAR模型中股市收益率和人民币汇率变动率的结构方差分解,详见附表:

附表 股市收益率和汇率变动率的结构方差分解

根据以上方差分析结果可得,无论是从短期还是长期来看,产出均是影响股市收益率和汇率变动率的最重要因素,贡献度在90%左右。人民币汇率变动率的冲击在当期对股市收益率的方差有稍许贡献,对上证综指收益率的方差贡献约为4%~6%,随后各期人民币汇率变动率的冲击对股市收益率方差的贡献逐步递增。其他内生变量冲击对股市收益率和人民币汇率变动率的方差贡献都很小。

实证结果的原因主要是:一是金融市场之间的流动存在一定的时滞性,汇率对股价的方差贡献度随着时间的推移出现增大趋势。二是产出作为汇率与股价关联性的影响因素之一,由于其本身具有的综合性特点,不仅宏观方面反映了国家的价格指数、货币供应量、利率水平和居民收入等整体情况,而且微观方面也反映了厂商整体收益水平,因而产出的方差贡献率相对较强。

本文首先通过改进的IS-LM-BP模型,得出人民币汇率与股价之间通过宏观经济变量理论上存在正向的相关关系;其次,利用SVAR模型进行了实证研究,得出人民币汇率、股价、利差、价格指数、产出与货币供给量这六个变量之间的相互关系,本文根据研究的主要结论对中国外汇市场及股票市场提出如下政策建议:一是统筹协调汇率制度改革与人民币国际化的关系,创设人民币离岸市场来逐步推进人民币国际化;二是综合利用统计数据,改进监管方式,认真贯彻落实外汇管理理念和方式“五个转变”的要求,综合发挥统计数据的价值;三是优化股票市场结构,提高监管有效性,把握好政府与市场之间的角色定位;四是尝试中国股票市场纳入国际化的范畴,开设以高科技、创业型上市公司为主的二板市场。

[1]Hua.Z.Dynamic Relationship between Exchange Rate and Stock Price:Evidence from China[J].Research in International Businessand Finance,2002(02).

[2]Pavlova C.R.Harvey and C.Lundblad.Growth Volatility and Financial Liberalization[J].Emerging Markets Finance,2006(03).

[3]范从来,刘晓辉.开放经济条件下货币政策分析框架的选择[J].经济理论与经济管理,2008(03).

[4]张瀛.金融市场、商品市场一体化与货币、财政政策的有效性——基于OR分析框架的一个模型与实证[J].管理世界,2006(09).