事务所规模、事务所任期与审计质量*

2015-11-08石河子大学经济与管理学院池玉莲杨宁霞

石河子大学经济与管理学院 池玉莲 杨宁霞

一、引言

过去几年,国内外接连发生的安然、施乐、银广夏、黎明股份等一批上市公司的造假丑闻,引发了许多关于审计师独立性的问题。此外,矛头直指事务所审计其客户的时间过长。例如,安然公司自1985年成立以来一直由安达信负责财务报表的审计;截止到2000年,毕马威对施乐公司的审计任期更是长达40年之久。针对以上问题,国内外实施了一系列的改革举措,美国国会在2002年颁布了《萨班斯—奥克斯利法案》,该法案中重要的一项是实行审计合伙人5年期强制轮换规定;加拿大从2003年起考虑对所有公众公司的审计合伙人实施强制轮换;日本从2004年起要求实施审计合伙人和复核人轮换;我国从2004年初明确实施轮换期为五年、轮换后“冷却期”为两年的审计项目负责人和签字注册会计师强制轮换制度。实施这些措施的目的是强化审计师独立性,进而提升审计质量。然而,即使实施了审计师强制轮换制度,没有足够证据表明审计质量通过这种方法得到了提高。例如,意大利的上市公司需要遵守每九年变更其审计师的法规,而帕玛拉特总计418亿美元的损失激起了欧洲大陆民愤并证明了审计师轮换并不有助于提高审计质量。另外Chi和Huang(2004)认为为了提高审计质量,首先要重视事务所轮换而非审计合伙人轮换。李兆华(2005)认为只实行审计合伙人轮换,而不要求事务所轮换,是一种不完全的轮换制,实施事务所轮换有助于提高事务所的独立性,因此十分有必要对事务所轮换制度进行分析研究。

二、文献综述

(一)国外文献 强制事务所轮换是指当预先确定的期限到期后现任事务所必须完整的从客户移出,由其他会计师事务所提供审计服务。关于强制性轮换有正反两个方面的观点,强制性轮换的反对者认为事务所任期对审计质量有正面影响,首先新轮换的事务所,由于时间过短,缺乏对被审单位的了解,审计师无法发挥其专业技能,因此可能会影响审计师发现财报重大错报的能力 (Geiger和Raghunandan,2002;Carcello和Nagy,2004)。随着任期的延长,事务所与被审计单位沟通不断增加,对客户的了解程度也不断加深,事务所可以设计出有针对性的审计程序和测试方法,可以更快更准确的获取特定客户知识,减少对管理层的依赖,提升专业能力和增强独立性,进而有助于提高审计质量(Ghosh和Moon,2004)。Johnson et al.(2002)发现,与中事务所任期(4-8年)相比,短事务所任期(2-3年)与低的财务报告质量联系。由美国AICPA进行的一项调查研究分析了406项审计失败案例后,发现审计失败发生在合约前两年的概率是随后几年的三倍。而支持强制轮换的学者认为随着任期的增加,事务所与客户的关系越来越密切,事务所可能会潜意识的关心客户的利益,以至于放弃审计人员应坚持的一些准则。且随着任期的延长,事务所将受到更多来自客户的压力,进而影响审计独立性。另外,Mautz和sharaf(1961)注意到,与客户建立联系的时间越长,审计人员越缺乏挑战精神,越不倾向于运用新的审计程序,并不再保持合理的职业谨慎态度。Dao et al.(2008)的证据表明股东认为长任期会对审计质量产生负面影响,当事务所任期超过8年后,学习效应会相应的减少,在接近中等任期以及向长任期超越时,审计师对客户及其所在行业的过度熟悉会使审计师的独立性受到危害,审计师在这个阶段内不再有动机创新审计程序或使其更加多样化。

(二)国内文献 国内学者关于事务所任期与审计质量的关系也存在较大争议。王健姝和陈汉文(2010)发现标准审计意见更易在事务所与客户关系的前三年发生,说明在审计合约的早期审计质量更低。刘成立和王晓艳(2006)研究发现审计任期较短时,上市公司的盈余管理程度较大,审计质量较低;但是没有发现审计任期较长时审计质量下降的证据。夏立军等(2005)以中国证券市场上1996年至1998年期间可能具有盈余管理行为的公司为样本,实证检验了审计任期与审计意见的关系。研究发现,审计任期增加并没有损害审计独立性。刘骏(2005)分析了事务所轮换与审计独立性的关系,得出的结论是事务所强制轮换能增强审计独立性。沈玉清等(2010)在控制了其他变量的影响后,发现过长的事务所任期会损害审计独立性。同样的,江伟和李斌(2011)分别从签字注册会计师任期与会计师事务所任期两个角度具体考察了审计任期与审计独立性之间的关系,认为无论是注册会计师任期还是事务所任期,审计任期越长,审计独立性就越低。

三、理论分析与研究假设

已有文献为事务所有关其规模的学习效应差异提供了一些证据,Chi和Huang(2004)证实五大与非五大之间存在学习区别。由于五大审计师在对审计客户获得必要了解上有更快的速度和更强的专业性,因此他们在审计合约的初始阶段明显更精通。然而,随着时间的推移五大和非五大之间的审计质量差异在不断递减,他们将此归因于在新客户中五大审计师的审计专业知识所起的主导作用,而非单纯的五大品牌效应。但Simunic和Stein(1987)认为大所提供高审计质量是其品牌质量差异化的审计结果。DeAngelo(1981)相信大所有更多的品牌资本损失,因此会更独立和有能力提供给客户更好的审计质量。根据以上理论分析,本文提出如下三个假设,分别为:

假设1:在审计合约的初始时期,审计质量是事务所任期的递增函数

假设2:在事务所-客户关系的后期阶段,审计质量是事务所任期的一个递减函数

假设3:在合约初始阶段,大所比小所能更快获取客户特定知识

四、研究设计

(一)样本选取与数据来源 本文选取2007年到2012年沪深A股上市公司作为研究样本。样本筛选原则:(1)剔除金融保险业上市公司;(2)剔除相关数据缺失的上市公司;(3)剔除当年新上市的公司;(4)剔除所处行业公司数小于10的样本。上市公司财务数据和聘请的会计师事务所信息主要来源国泰安数据库,会计师事务所排名来源中注协2007—2012年公布的《会计师事务所综合评价前百家信息》。本文运用Excel和Stata12.0分析软件对数据进行处理,共产生了8067个观察值,并对主要连续变量进行了winsor处理。

(二)变量定义 第一,因变量—可操控应计利润。借鉴多数文献的研究(Myers et al.,2003;Ghosh和Moon.,2005;Bae et al.,2007;),本文使用可操控应计利润(DA)的绝对值作为审计质量的替代变量,因为它衡量了事务所允许管理层进行盈余管理的空间。依据调整的Jones模型分年度分行业估计可操纵性应计数(DAit)。首先,运用不同行业不同年份的数据对模型(1)进行OLS回归取得参数α1、α2、α3,再将其代入模型(2)中计算得出不可操纵性应计数,最后将计算所得的不可操纵性应计数代入模型(3)估计出可操纵性应计数(DAit)。

其中,TAit为i公司第t期的总应计利润,其等于i公司第t期的经营利润减去当期的经营现金净流量;Ait-1为i公司第t-1期期末总资产;NDAit为i公司经过调整后的第t期非操控性应计数;△REVit为i公司第t期和第t-1期主营业务收入的差额;PPEit为i公司第t期期末总的厂场、设备等固定资产价值。第二,自变量—事务所任期。本文把公司上市当年审计作为事务所任期的第一年开始计算,若以后年度未发生事务所变更,则事务所任期逐年累加;若发生事务所变更,则将变更当年作为新任事务所任期的第一年;另外,如果事务所发生更名、合并,视为未变更事务所,更名、合并前后的事务所任期连续计算。第三,控制变量。本文在模型中添加一些变量来控制其他因素对DA分布的系统性影响。特别是包括四大和国内六大,因为大型会计师事务所普遍具有较高的审计质量(Becker et al.,1998),用公司规模(Size)控制大公司有更大更稳定的收益(Dechow和Dichev,2002)。另外很多实证文献表明,成长型公司(Growth)的可操纵性应计数绝对值较大(Ghosh和Moon,2005),总资产净利率(ROA)、资产负债比例(Lev)与盈余管理有关(Becker et al.,1998;Myers et al.,2003),因此在模型中也将其纳入控制变量。最后,本文还包含年度和行业指标变量为减轻不同年份和不同行业潜在的混杂效应。

(三)模型构建 本文假设表明|DA|和事务所任期之间有一个曲线关系,在审计合约的早期阶段|DA|先减少,然后在后期阶段增加。本文的实证模型参考了Chi和Huang(2004)的研究,并做了一些修改。本文使用以下方程来测试前文的假设:

|DAit|:第i家公司第t期可操控应计数的绝对值;Bigit:虚拟变量,当上市公司雇佣国际四大或国内六大时其值为1,否则为0;Tenureit:第i家公司第t期连续雇佣事务所的年数;Sizeit:第i家公司第t期的公司规模,等于当期期末总资产的自然对数;Growthit:第i家公司第t期的销售收入增长率,等于当期主营业务收入变化额与上期期末主营业务收入的比值;LEVit:第i家公司第t期的负债比率,等于当期负债总额除以当期资产总额;ROAit:第i家公司第t期的总资产利润率,等于当期净利润除以当期期末总资产。若前两个假设得到支持,本文可以进一步探讨假设3,通过计算方程(4)的一阶导数,找到“最优”审计任期,并且将样本分割为“低于最优”和“高于最优”子样本。然后,为两个分离的子样本估计以下回归:

如果大所审计师的学习能力更快,因此其在新合约的初始时期具有突出的审计专长,我们预料在低于最优的样本中方程(5)的交叉项系数β3将为负数。为检查本文结果的稳健性,本文参照Johnson et al.(2002)关于审计任期的测试。当客户保留了其事务所三年或更短时,审计任期定义为短任期,并当客户保留了其事务所八年或以上时,定义审计任期为长任期。然后本文估计下面的回归:

Shortit:虚拟变量,当事务所任期小于或等于3时值为1,否则为0;Longit:虚拟变量,当事务所任期大于或等于8时值为1,否则为0;

五、实证检验分析

(一)单变量分析 表1列示了全样本的描述性统计结果,|DA|的均值和中位数分别为0.0809、0.0643,DA均值和中位数分别为0.0028、-0.0468。事务所任期的均值为6.1826年、中位数是4年,最长任期为21年,最短任期为1年,由于剔除了当年新上市公司,因此任期为1年意味着负责审计的事务所在第二年就发生了变更。本文还发现大所在上市公司雇佣的事务所中所占比例约为41%,意味着将近60%的上市公司由非大所进行审计。本文进一步将任期分类进行描述性统计列示在表2,发现长任期的|DA|均值最大,短任期的最小,短任期|DA|比中任期大但并不显著,与假设的中任期|DA|均值最小相符。另外短任期在全样本中所占比例最高(约为41%),即41%的事务所任期小于等于3年。表3是变量的相关性分析,|DA|和tencure显著正相关,说明随着事务所任期的延长,审计质量逐渐降低。另外|DA|和big弱相关,big和tencure显著负相关,说明事务所规模越大,其为客户的提供的审计服务时间较短。就其他控制变量来看,规模大、成长性高以及资产负债率较高的公司更易进行盈余管理,而资产净利率高的公司进行盈余管理的倾向偏低。表中其他自变量的相关系数都较小,均不超过0.4,因此不存在严重的多重共线性问题,不影响后面的分析。

表1 全样本描述性统计

表2 按事务所任期分类的描述性统计

表3 相关性分析

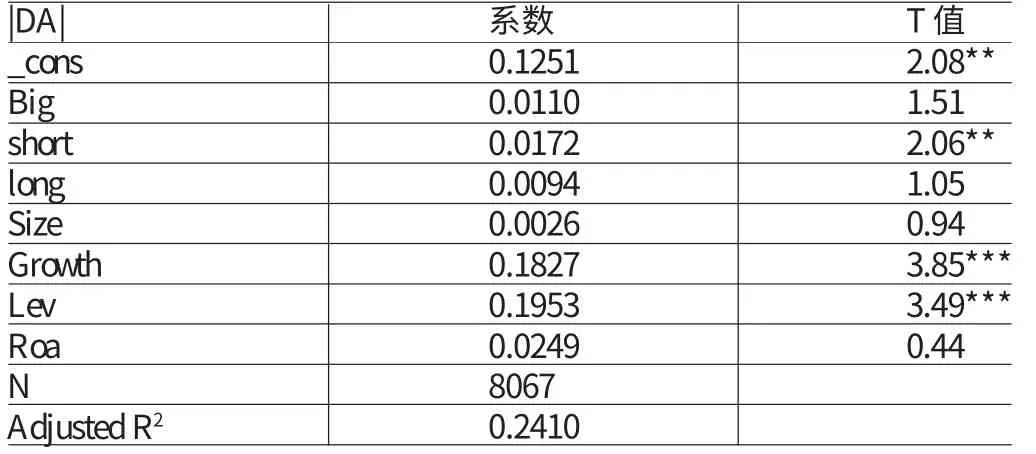

(二)多元回归分析 本文通过控制一些影响可操控应计项目的重要因素回归方程(4)和(6)以检测假设1和2,表4、表5是通过分行业年度回归测量审计任期对可操控应计利润的影响,表4、表5中big的系数为正,但并不显著,说明在中国大所并没有提供更高质量的审计服务,与国内很多学者的研究一致。表4报告了事务所任期和可操控应计非线性关系的回归结果,其中tencure的系数显著为负(系数为-0.0060且P小于0.05),Tenure2的系数为正且在5%水平上显著,验证了本文的假设1和2。方程(6)的回归结果呈现在表5中,短任期的系数在5%水平上显著为正,与预期相同;长任期的方向与预期相同但不显著。表3的回归结果表明事务所任期较短时会产生较高的可操纵性应计,随着任期的延长,可操控应计会降低,当任期达到一定长度后,可操控应计又会升高。此外,上述两个方程回归结果的Adjusted R2均高于0.24,说明本文方程的拟合优度较好,在一定程度上反映了本文结论的准确性。为了检验假设3,本文使用方程(4)tencure的一阶导数求出最优审计任期为7.5(-0.0060+2*0.0004*tencure=0),然后分离出低于最优和高于最优两个子样本,本文使用这两个子样本回归方程(5),回归结果在表6中。表6报告了低于最优子样本和高于最优子样本的回归结果,其中低于最优子样本数为5548,远远超过高于最优子样本数为2519,说明绝大多数事务所任期低于。在低于最优中tencure的系数为负不显著,big*tencure的系数为负符合预期但不显著,假设3未得到验证,与非大所相比,大所在审计合约初始阶段并不能快速获取特定客户的知识。在高于最优中big的系数显著为正,说明当事务所任期超过7.5年后,大所提供的审计质量降低;tencure系数显著为正,说明当事务所任期超过7.5年后,随着任期的延长审计质量随着降低,验证了本文的假设2;另外big*tencure的系数显著为负,表明当事务所任期超过7.5年后,随着任期的延长,大所提供的审计质量随着提高,这可能是由于小所更容易受到过度熟悉的不利影响,当任期过长时,小所更易受到客户的压力以及小所审计师更易产生自满心理。

(三)稳健性检验 本文进行如下稳健性分析:(1)按照事务所所审计上市公司总资产总额排名,将每个年度排名前十位的事务所代替原来的国际四大和国内六大事务所。(2)将上市公司规模衡量由期末总资产的对数改为期末销售收入的对数。(3)将异常值的截尾处理改为5%。进行上述处理后,本文结论未发生实质性变化。

表4 方程(4)的多元回归结果

表5 方程(6)的多元回归结果

表6 基于最优审计任期分类的方程(5)回归结果

六、结论

本文以2007-2012年的沪深两市A股上市公司作为研究对象,使用调整后的Jones模型估计公司可操纵性应计数的绝对值衡量审计质量,探讨事务所任期与审计质量的关系。得出结论:在审计合约初始阶段,审计质量较低,随着任期的延长,事务所对被审单位了解程度的加深,获得特定客户的知识增加,事务所提供的审计质量随着提高;与此同时,由于事务所和客户的长任期,可能导致事务所的自满心理,对客户的会计系统和本所采用的审计程序形成定性思维,缺乏创新,降低专业能力;以及因事务所与审计客户的密切关系产生维护客户的心理,避免审计意见对审计客户的不利影响而放弃审计人员应坚持的职业准则等,从而对审计质量造成负面影响;审计合约初始阶段,大所相比非大所并不能更快速获取特定客户知识。

[1]李兆华:《我国会计师事务所实行定期轮换制的博弈分析》,《会计研究》2005年第3期。

[2]刘骏:《会计师事务所轮换制与审计独立性》,《审计研究》2005年第6期。

[3]王健姝、陈汉文:《财务报告舞弊公司事务所任期与审计质量》,《山西财经大学学报》2010年第1期。

[4]Becker,C.,Defond,M.,Jiambalvo,J.and Subramanyam,K.The Effect of Audit Quality on Earnings Management.Contemporary Accounting Research,1998.

[5]Carcello,J.V.and Nagy,A.Audit Firm Tenure and Fraudulent Financial Reporting.Auditing:A Journal of Practice&Theory,2004.

[6]Chi,W.and Huang,H.Discretionary Accruals,Audit-Firm Tenure and Audit-Partner Tenure:Empirical Evidence from Taiwan.Working Paper,National Chengchi University,Taipei,2004.

[7]Dao,M.,Mishra,S.,&Raghunandan,K.Auditor Tenure and Shareholder Ratification of the Auditor.Accounting Horizons,2008.

[8]DeAngelo.L.Auditor Size and Auditor Quality.Journal of Accounting and Economics,1981.

[9]Myers,J.N.,Myers,L.A.and Omer,T.C.Exploring the Term of the Auditor-Client Relationship and the Quality of Earni ngs:a Case for Mandatory Auditor Rotation?.The Accounting Review,2003.

[10]Simunic,D.and Stein,M.Product Differentiation in Auditing:Auditor Choice in the Market for Unseasoned New Issues.The Canadian Certified General Accountants'Research Foundation,Vancouver,1987.

[11]Geiger,M.and Raghunandan.K.Auditor Tenure and Auditor Reporting Failures.A Journal of Practice&Theor,2002.

[12]Ghosh A.and D.Moon.Auditor Tenure and Perceptions of Audit Quality.The Accounting Review,2005.

[13]Johnson,V.E.,Khurana,I.K.and Reynolds,J.K.Audit-Firm Tenure and the Quality of Financial Reporting.Contemporary Accounting Research,2002.

[14]Mautz,R.K.and Sharaf H.A.The philosoPhy of Auditing.American Accounting Association MonograPh,1961.

[15]Myers,J.N.,Myers,L.A.and Omer,T.C.Exploring the Term of the Auditor-client Relationship and the Quality of Earnings:A Case for Mandatory Auditor Rotation?.The Accounting Review,2003.