基于垂直分离的托宾Q值实证研究——以生物制药上市公司为例

2015-11-08桂林理工大学管理学院刘焕峰香港城市大学商学院蒋梅芳

桂林理工大学管理学院 刘焕峰 刘 竞 香港城市大学商学院 蒋梅芳

一、引言

随着世界经济的不断发展,垂直分离的产业化特征在制造业中表现得越来越明显。垂直分离不仅可以为企业节约成本,提高生产效率,还可以促进企业创新,提高管理水平,从而提高企业价值。全球制造业明显呈现出垂直分离的现象是在20 世纪90年代初,在经济全球化和信息化的共同推动下,越来越多的企业选择改变传统的生产方式,在专注于核心业务的同时,将非核心业务剥离出去,因而出现了产业垂直专业化趋势(Hummels,et al,2001)。Bresnanhan(2002)认为,20 世纪90年代以来,垂直分离结构比垂直一体化结构更具竞争力,更能促进技术创新。李晓华(2005)认为,垂直分离后企业之间形成的生产网络可以带来生产成本的降低,进而激励企业进行技术创新投入。戴魁早(2012)认为垂直专业化对我国高技术产业的研发资本投入和研发人力投入均具有正向促进作用。王君彩等(2008)认为,我国企业研发投入和企业业绩存在不显著的正相关关系,研发投入对企业业绩的影响存在滞后效应。任海云等(2009)认为制造业上市公司的研发投入和公司业绩显著相关,但并没表现出滞后性。胡立新等(2012)研究发现制造业企业R&D 投入与当年托宾Q 值正相关,且R&D 投入对托宾Q 值的影响具有滞后性。可见,产业的垂直分离程度和企业R&D 投入存在一定相关性,而企业R&D 投入与托宾Q 值也具有一定相关性,那么制造业的垂直分离程度和企业托宾Q 值之间又有怎样的关系呢?目前垂直分离与企业托宾Q 值之间的关系有待进一步论证。

据美国BioPlan Associates 公司的一项调查显示,全球生物制药企业的销售额年平均增长率约为14%,生物制药业正处于高速发展期。目前,我国已成为全球药品消费增速最快的地区之一,并有望在2020年前成为仅次于美国的全球第二大药品市场。洪连英等(2006)认为,垂直分离的产业结构给我国生物制药行业带来双重影响,一方面企业能够参与国际或国内的分工体系下的价值链增值活动,成为参与竞争战略的重要组成部分;另一方面就生物制药行业本身而言,如果企业较重的依赖进口的中间投入品,那么我国所处的垂直分工地位很可能遭到国际市场的冲击。面对机遇与挑战,探讨我国生物制药行业的垂直分离专业化程度与企业托宾Q 值的关系具重要意义。

二、研究设计

(一)研究假设 产业垂直分离是与垂直一体化相反的过程,即垂直一体化的企业将原来在企业内部的纵向链条上的生产过程分离出去,或从价值链体系的某些阶段撤离出来,转而依靠外部供应商来供应所需的产品、支持服务或职能活动(戴魁早,2011)。一般而言,垂直分离程度在可分性较强、模块化、标准化程度较高的行业中表现更大;市场竞争越激烈,垂直分离现象越明显,因为垂直一体化的企业会面临多方面困难,而垂直分离后企业面临的仅是单一方面的困难;处于知识密集程度较高的产业中的企业很难掌握所有知识,所以企业会间接选择在市场中寻找其需要的知识;其次,正是由于高技术产业具有上述特征,因此其垂直分离现象在此产业中表现越明显,技术创新对高技术产业的发展也越重要;再次,由于高技术产业是利用高技术的研发成果进行高技术产品和服务的产业部门,因而技术创新能力的提高在促进高技术产业发展中起着关键作用。由于生物制药业属于我国高技术产业,而高技术产业又具有垂直分离的特点,因此生物制药行业也具有垂直分离特征。垂直分离水平的提高节约了企业的生产成本,使企业有更充足的资金投入到产品研发中,促进企业的科技进步。与此同时,垂直分离水平的提高也提高了企业的规模效益,优化了我国的产业结构,转变原有的经济增长方式,促进企业提高管理水平。因此,研究垂直分离对企业经济效益的利好影响,无疑会进一步影响企业价值——托宾Q 值的提升。进而,笔者提出假设1:

H1:我国生物制药行业垂直分离程度与企业当年托宾Q 值正相关

此外,对于基础性的研究,探讨时间的滞后性尤为重要。由于从产业垂直分离到促进技术创新,再到提高生产率需要经过一定的时间,因此垂直分离程度对企业托宾Q值的影响可能存在滞后性,笔者提出假设2:

H2:我国生物制药行业垂直分离程度对托宾Q 值的影响具有滞后性

(二)样本选取与数据来源 本文以沪深A 股上市公司为研究对象,剔除ST、*ST、PT 以及资料不全的公司,得到涉及生物制药行业25 家上市公司2004~2013年连续10年的财务数据。本文财务数据来自国泰安CSMAR 数据库,关于生物制药行业垂直分离程度测算的主要数据来自2005~2014年《中国高技术产业统计年鉴》。

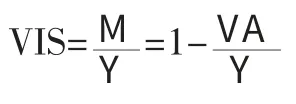

(三)变量选取与模型构建 垂直分离程度的测算主要有两种方法,一是投入产出法,这种方法需要投入产出数据,而投入产出表一般是每隔几年才编制一次,且一般只有两位数分类行业数据,因此用投入产出法测算的垂直分离程度不具有时间的连续性,更不能反映三位数行业的垂直分离程度;二是垂直专业化指数法(VSI),也称价值增值法(VAS),这种方法被定义为中间投入与不变价总产值的比值,该方法不仅可以获取连续数据,还可以测算细分行业的垂直专业化程度。垂直专业化指数的公式为:

其中,VSI 为垂直专业化指数,M 为中间投入,Y 为行业不变价总产值,VA 为当年价增加值。

VSI 越大,表示垂直分离的程度越高,反之,则相反,当VSI 为0 时,表示一个行业完全一体化。由于国家统计局从2004年起取消不变价格法,采用价格指数缩减法计算工业发展速度,即采用工业品出厂价格指数缩减当年价工业总产值得到消除价格波动影响后的可比价产出指标。对当年价增加值也采用工业品出厂价格指数进行缩减。为剔除价格对价值的影响,本文用行业可比价总产值代替行业不变价总产值,用可比价增加值代替当年价增加值。

托宾Q 值(TQ)为市场价值与重置成本的比值,被广泛应用于衡量企业价值、投资价值、产业效应等方面。本文以托宾Q 值(TQ)为被解释变量,垂直专业化指数(VSI)为解释变量。鹿永杰(2010)和胡立新(2012)等认为,公司规模、现金实力、资产负债率是影响托宾Q 值的重要因素,所以本文将公司规模(SIZE)、现金实力(CASH)、资产负债率(ALR)定义为控制变量。有关模型变量定义如表1。

表1 变量定义表

根据研究假设和相关变量,笔者构建如下回归模型:

其中,TQi代表样本公司第i 个会计年度的托宾Q 值,TQi+j代表样本公司滞后第j 个会计年度的托宾Q 值,同理,SIZEi,CASHi,ALRi分别代表样本公司第i 个会计年度的公司规模、现金实力、资产负债率,SIZEi+j,CASHi+j,ALRi+j代表样本公司滞后第j 个会计年度的公司规模、现金实力、资产负债率,VSIi代表样本公司第i 个会计年度的垂直专业化指数,μi、μi+j为随机误差项,β0、β1、β2、β3、β4为待估参数。

三、实证结果与分析

(一)描述性统计 描述性统计结果如表2 所示。2004~2013年,我国生物制药行业的垂直专业化指数(VSI)变化最明显,最大值与最小值相差15.79%,这是由于我国生物制药行业垂直分离水平逐年增高所致。现金实力(CASH)的变化也比较明显,最小值为4.333%,最大值为12.538%,这主要是2008年全球金融危机的影响所造成的。企业托宾Q 值(TQ)和资产负债率(ALR)的变化并不明显,标准差分别为0.027 和0.263,说明我国生物制药企业资本运营状况良好。公司规模(SIZE)的标准差最小,仅为0.021,这主要是因为我国生物制药行业相对于其他发达国家而言还属于起步阶段,企业将更多的资金运用于产品研发和销售方面,而将少量资金运用于扩大企业规模上。

表2 描述性统计结果

(二)相关性分析 相关分析结果如表3 所示。由表3上半部分可以看出解释变量VSI 和控制变量SIZE、ALR 都与被解释变量TQ 有显著的相关性,表明模型中的解释变量和控制变量能较好地解释企业的托宾Q 值。但部分解释变量与控制变量间的相关系数很高,超过共线性临界值0.8。表3 下半部分可以看出当年的解释变量VSI 和滞后1年的控制变量SIZE、CASH、ALR 都与滞后1年的被解释变量TQ 有显著的相关性,表明模型中当年的解释变量和滞后1年的控制变量同样能较好地解释滞后1年的托宾Q值。同样的,部分解释变量与控制变量间的相关系数很高,超过共线性临界值0.8。

为进一步研究我国生物制药行业垂直分离专业化程度与企业托宾Q 值的关系,本文在进行回归分析时采用逐步回归分析法来解决变量间的多重共线性问题。

(三)逐步回归分析 逐步回归法是建立最优回归方程的一种统计方法。逐步回归法有两个特点,一是对引入的因子进行检验,显著者引入,不显著者剔除;二是每引入一个新因子,要对前面引入的因子进行检验,显著者保留,不显著者剔除。如此反复,直到进入方程的因子都显著,未进入方程的因子都不显著为止,得到最优回归方程。运用逐步回归法得到H1 的回归方程为:

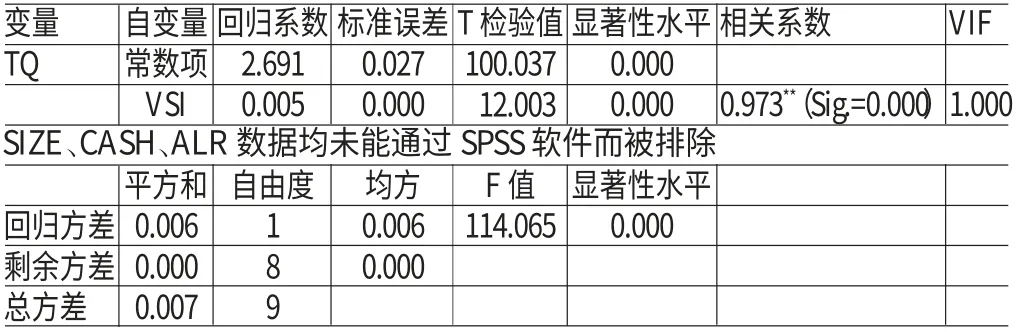

TQ1=2.691+0.005VSI

模型(1)的回归分析结果如表4 所示。在软件分析过程中排除了SIZE、CASH、ALR 变量,保留了VSI 变量。表明排除的三个变量中存在不显著的或与VSI 变量出现高度共线性的因子。由于本文重在讨论VSI 与TQ 的关系,所以剔除SIZE、CASH、ALR 变量后对本文的分析结果并无严重影响。同时,托宾Q 值(TQ)与垂直专业化程度(VSI)的相关系数为0.973,且显著性(双侧)为0.000,说明我国生物制药行业的垂直专业化指数与企业的托宾Q 值存在显著正相关关系,H1 成立。

表3 各变量间Pearson相关系数表

表4 模型1回归分析结果

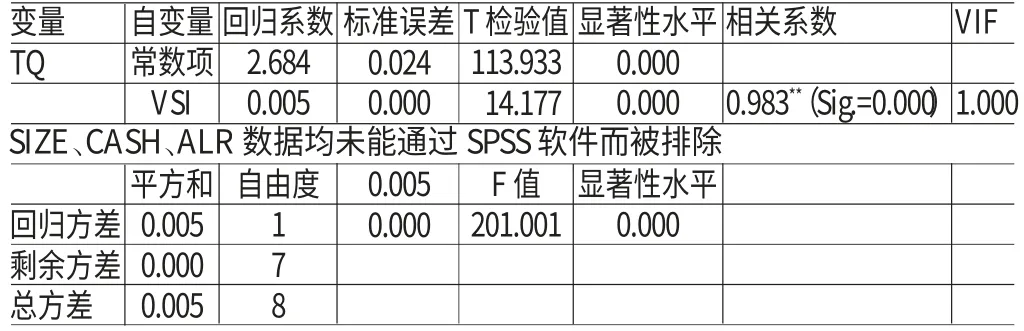

用同样的方法逐步回归分析模型2,在模型2 中,VSI的取值范围为2004~2012年,而TQ、SIZE、CASH、ALR 的取值范围2005~2013年。得到H2 的回归方程:

TQ2=2.684+0.005VSI

模型(2)的回归分析结果见表5。在回归分析的过程中,同样剔除了SIZE、CASH、ALR 变量,保留了VSI 变量。托宾Q 值(TQ)与垂直专业化程度(VSI)的相关系数仍然很高,为0.983,且显著性(双侧)为0.000,说明我国生物制药行业的垂直专业化指数(VSI)与滞后1年的企业托宾Q 值(TQ)存在显著的相关关系,H2 成立。

表5 模型2回归分析结果

四、结论及建议

本文运用垂直专业化指数测量生物制药行业的垂直分离程度,探讨了垂直分离程度与企业托宾Q 值的关系,发现我国生物制药行业垂直分离程度与企业当年托宾Q值正相关,且与垂直分离后1年的企业托宾Q 值仍相关。基于这一研究结果,结合我国生物制药行业的发展现状,笔者提出以下建议。

第一,政府在调整产业垂直分离中扮演着至关重要的角色,政府要促进我国生物制药领域与发达国家间的合作,调整产业技术政策及发展政策,优化生产结构,使我国生物制药产业垂直分离程度维持在合理范围内。此外,政府还应加大对生物制药等高技术产业的扶持力度,为生物制药企业提供良好的科研环境,引进更多优秀的国内外科技人才。与此同时,政府还要做好保护我国自主知识产权和加强专利申报意识的宣传工作。

第二,生物制药企业要不断加大研发投入,提高管理水平,降低研发成本,提高研发效率,不能一味地依赖中间投入,失去企业的核心竞争力,要保证垂直分离程度与企业价值的协调发展。同时,还应建立学习型组织,争取做到全员学习、全员创新,提高员工的综合素质与团队合作的精神,从而提高企业的研发效率。

此外,生物制药是高技术产业,需要更多涉及人力和物力的研发支出,研发投入提高的同时也提高了行业资本密集度,行业资本密集度的提高推动了产业垂直分离程度的增大,产业垂直分离程度的加大提升了行业生产率和行业竞争力,进而提高了企业价值。因此,垂直分离程度对提高企业价值起到了积极的促进作用。但垂直专业化指数并非越高越好,过高的垂直分离程度会使企业过份依赖中间产品,削弱企业的研发能力与研发激情,造成技术依赖,从而降低企业的市场竞争力,导致企业价值的降低。那么,垂直专业化指数与企业托宾Q 值之间维持怎样的关系才能不断提高企业价值还有待研究。

[1]洪联英、谢里、罗能生:《基于I-O 法的中国制造业垂直分离测度研究》,《统计研究》2006年第10 期。

[2]戴魁早:《垂直专业化与研发投入——来自中国高技术产业的经验证据》,《财经研究》2012年第5 期。

[3]王君彩、王淑芳:《企业研发投入与业绩的相关性——基于电子信息行业的实证分析》,《中央财经大学学报》2008年第12 期。

[4]任海云:《公司R&D 投入与绩效关系的实证研究——基于沪市A 股制造业上市公司的数据分析》,《科技进步与对策》2009年第24 期。

[5]Hummels David,Ishii Jun,Yi,Kei-Mu. The Nature and Growth of Vertical Specialization in World Trade . Journal of International Economics,2001(1).