线上渠道改变传统消费结构

2015-11-03中华全国商业信息中心数据来源及分析

中华全国商业信息中心/数据来源及分析

线上渠道改变传统消费结构

中华全国商业信息中心/数据来源及分析

据国家统计局和中华全国商业信息中心的数据显示,2014年,大型零售企业服装销售增速放缓幅度收窄;服装类目线上渠道销售继续呈增长态势,但增速减缓;服装消费需求由量向质转变,性价比高的商品呈现快速增长。

线下实体

大型零售企业服装销售增速放缓

根据国家统计局数据,2014年限额以上企业服装类商品零售额同比增长10.8%,增速较2011年、2012年和2013年分别低了14.3、6.9和0.7个百分点,呈现连续四年放缓的态势,是2003年以来的最低。

图1 2003~2014年限额以上企业服装类商品零售额增速(%)

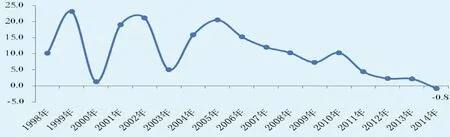

另据中华全国商业信息中心的统计,2014年全国重点大型零售企业服装类商品零售额同比增长3.5%,较上年下滑1.7个百分点,增速连续两年低于10%。

图2 1999~2014年全国重点大型零售企业服装类商品零售额增速(%)

从放缓幅度上看,无论是限额以上企业还是全国重点大型零售企业,均呈现收窄的态势,一方面,互联网等外部冲击已经趋于常态化,稳定化;另一方面,大型零售企业服装商品品质相对较好,加之近两年服装价格涨幅显著回落,涨幅较低,在一定程度上满足了当前更加追求性价比的消费需求。

单价继续小幅上涨,零售量首次同比下降

根据中华全国商业信息中心的统计,2014年,全国重点大型零售企业服装类商品销售单价同比上涨4.3%,涨幅虽然相比2013年加快1.4个百分点,但相比之前几年,依旧处于相对较低水平。

虽然连续两年增速涨幅较低,但由于2006~2011年价格涨幅较高,导致1998年以来累计涨幅过高,已经达到166.7%,过高的服装价格还是在很大程度上抑制了消费者的消费需求。

图3 1998~2014年全国重点大型零售企业服装类商品销售单价涨幅

图4 1998年以来全国重点大型零售企业服装类商品销售单价积累涨幅(%)

2014年,全国重点大型零售企业各类服装零售量同比下降0.8%,增速较2013年低3个百分点,零售量首次出现同比负增长。

12类服装商品中,只有童装和运动服销量同比保持增长。剩下其余10类商品销量同比均为下降。

图5 1998~2014年全国重点大型零售企业各类服装零售量同比增速(%)

图6 2013~2014年全国重点大型零售企业各类服装销量同比增速对比(%)

各类服装零售量首次出现负增长,导致其对2014年大型零售企业服装零售额的增长由之前的正贡献变成了负贡献。靠价格上涨带动,但销量增长或多或少也是在拉动零售额增长,但在2014年,销量同比下降0.8%,这直接导致其下拉了22.6%的零售额增长速度。

图7 2007~2014年全国重点大型零售企业服装零售额增长量价贡献对比

2013年之前,虽然很多年份全国重点大型零售企业服装销售增长主要依

线上电商

线上渠道销售继续增长,但增速减缓

2000~2010年,扣除价格因素,我国城镇居民服装实际消费量的增速达到了237.1%,在此期间,中华全国商业信息中心统计的全国重点大型零售企业各类服装零售量增长了256.7%。对比可以看出,2000~2010年,我国城镇居民的衣着消费更多的还是来自于大型零售企业。

而到了2010~2013年期间,扣除价格因素,我国城镇居民服装实际消费量增长22.3%。但在此期间,中华全国商业信息中心统计的全国重点大型零售企业各类服装零售量仅增长了9.2%,明显处于落后水平。

图8 我国城镇居民衣着消费支出与大型零售企业服装销量增速对比

分析对比2010年以来我国城镇居民衣着类实物量增长速度和大型零售企业各类服装零售量增速,并结合近些年来零售市场的发展现状会发现,二者增速之间相差的10多个百分点多是转移到了互联网等渠道。

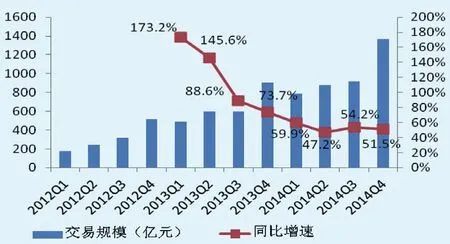

图9 2008~2013年我国服装网购市场交易规模及增速

图表10 2011~2014年中国B2C市场服装品类交易规模及增速

一方面,当前互联网对于城乡居民家庭的重要性在提升,其便捷低价的优势,使得原本在大型零售企业的购买力转移到互联网。虽然这些购买量没有减少,但由于价格较低,使得实际支出金额相对减少,这也是近些年来城乡居民消费支出中衣着类消费占比下降的原因之一。

另一方面,服装网购的快速增长也有力地证明了这一现象。根据中国电子商务研究中心的数据,2014年,我国服装网购市场交易规模预计达6153亿元,同比增长41.5%,虽然继续呈现放缓态势,相比2013年低了1.1个百分点,但依旧大幅高于大型零售企业服装类商品零售额增速。

趋势预测

服装消费需求趋势显示,服装消费需求由量向质转变,性价比高的商品呈现快速增长,具体表现为:

趋势一:

消费需求质变提升

2011年以来,我国居民服装类消费价格涨幅连续4年保持2%~3%左右的温和增长。虽然有企业生产成本上升,运营费用增长的因素,但从消费的角度看,在服装商品供给大幅增加、品牌企业库存居高不下的情况下,消费价格依旧连续多年上涨,这说明当前城乡居民服装消费需求开始由量变逐渐向质变转化,特别是随着80后、90后的快速崛起,消费观念改变,更注重品质和性价比。

趋势二:

大型零售企业增速放缓幅度收窄

2014年,无论是限额以上企业还是全国重点大型零售企业,服装类商品零售额增速放缓幅度均呈现收窄的态势,一方面,互联网等外部冲击已经趋于常态化、稳定化;另一方面,大型零售企业服装商品品质相对较好,加之近两年服装价格涨幅显著回落,涨幅较低,在一定程度上满足了当前更加追求性价比的消费需求。

趋势三:

线上渠道继续增长,但增速减缓

根据中国电子商务研究中心的数据,2014年,我国服装网购市场交易规模预计达6153亿元,同比增长41.5%,相比2013年低了1.1个百分点,另根据易观智库的数据,2014年全年中国B2C市场服装交易规模3943亿元人民币,相比2013年增长52.7%,较上年增速水平低了52.9个百分点。

趋势四:

快时尚品牌扩张线上线下

2014年,各大快时尚品牌在华继续保持扩张态势,线上线下同时发力,一方面,门店数相比上年均有不同幅度的增加,重点是向二三线城市扩张;另一方面,积极拓展线上销售市场的同时,启用全渠道营销模式。2014年,各大快时尚品牌纷纷开始抢占线上市场,发力O2O,建立全渠道营销模式。

趋势五:

品牌集中度下降,高性价比受青睐

如今,品牌集中度下滑态势明显。一方面在于当前消费需求的碎片化、小众化、多样化发展,加剧了服装市场品牌竞争的激烈程度。另一方面,传统的优势品牌没有及时应对消费结构的变化,导致出现品牌断层,市场份额流失,甚至出现了关店潮。

而相比之下,性价比较高的品牌在近两年则呈现出较快的增长。例如,轻奢品牌满足了消费者追求高品质商品的消费需求,因此受到青睐。

趋势六:

个性化、定制化成发展趋势

80后、90后消费者成为消费主体后,个性化和定制化将成为服装消费趋势。服装消费的个性化发展趋势对传统的服装生产流程和理念将产生巨大的影响,消费者将参与到服装生产过程,由生产决定需求的传统生产方式将转变为由消费需求决定生产。未来服装市场将会实现产销合一,消费需求直接传输到生产端,同时产品直接运送到消费者手中。

趋势七:

线上和线下渠道进入融合新阶段

线上线下渠道在发展过程中运营成本加大,渠道优势难以得到有效发挥,同一品牌相同商品在不同渠道的冲突竞争等问题越来越突出。

这将促使未来线上线下渠道融合发展步入新的阶段。未来通过不同渠道商品在品质、价格等方面体现出来的势能差,可有效将消费者引流到合适的销售渠道。

趋势八:

科技含量高的功能性服装快速增长

消费需求的最根本目的是购买商品,提供满足消费需求的服装是未来永久不变的趋势。从未来的市场看,科技含量高的功能性服装将呈现快速增长态势,成为未来服装的发展趋势之一,首先,科技含量高的功能性服装能满足消费者对服装高品质和性价比的要求;其次,科技含量高的功能性服装更能彰显消费者的个性,同时,提升科技水平也是满足各种定制化需求的基础。

趋势九:

生活方式主导的创新商业模式频现

对于服装品牌企业和零售商来讲,传统商品为主导的商业模式将向生活方式为主导的商业模式转变。一方面,围绕生活方式业态占比必然会提高,以生活方式为核心的各种服务和体验将显得更加重要。另一方面,利用生活方式进行跨界营销将越来越普遍。