“十二五”全球棉花供应格局之变印度或将成为全球棉花产量最高的国家

2015-10-29马琳

马琳/文

“十二五”全球棉花供应格局之变印度或将成为全球棉花产量最高的国家

马琳/文

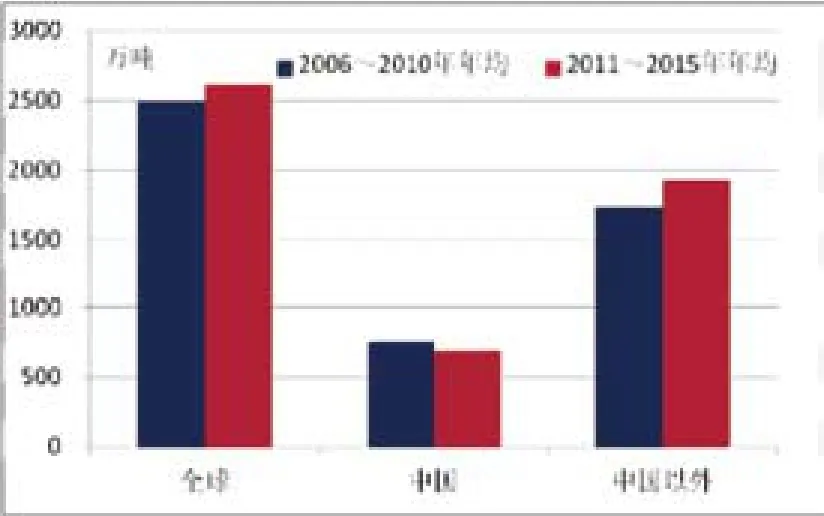

“十二五”(2011~2015年,下同)期间,全球棉花供应保持基本稳定,产量在2300万~2800万吨之间,年均产量约2600万吨,与“十一五”(2006~2010年,下同)期间年均产量相比增长了5.3%。

近十年全球棉花产量图

印度或将成为全球产量最高的国家

印度“十二五”年均产量达到了中国年均产量的90%以上,据有关机构预测,其2015年产量可能超过中国,跃居成为全球产量最高的国家。

根据美国农业部的数据显示,“十二五”期间中国以外的国家及地区的棉花年均产量较2006~2010年年均产量增长了11.2%,成为拉动全球产量的增长点。其中,印度、巴基斯坦、土耳其的贡献较为明显,“十二五”期间年均产量分别约为640万吨、220万吨、63万吨,与“十一五”年均产量相比,分别增长了25%、11%、14%。

在产量增长的主要国家中,印度表现尤为突出。在“十一五”初期以及之前,印度棉花产量曾与美国棉花产量相近,“十一五”期间,印度与位居首位的中国产量相比存在一定差距,其年均产量为中国年均产量的70%左右。经过近十年的发展,印度“十二五” 期间年均产量达到了中国年均产量的90%以上,据有关机构预测,其2015年产量可能超过中国,跃居成为全球产量最高的国家。近十年以来,印度产量占全球的比重也不断攀升,由2006/07年度的18%增长到2015/16年度的27%,平均每年提升近1个百分点。

近十年印度棉花产量及占全球产量比重

中美两国产量缩减

“十二五”期间,中国年均产量约700万吨,较“十一五”年均产量减少了8%以上,“十二五” 期间年均比重约26%,较“十一五”下降了约4个百分点。

根据美国农业部数据显示,“十二五”期间,中国、美国的棉花年均产量较“十一五”年均产量有所减少。

“十二五”期间,中国年均产量约700万吨,较“十一五”年均产量减少了8%以上,占全球棉花产量的比重也出现波动下降,“十二五” 期间年均比重约26%,较“十一五”下降了约4个百分点。

近十年中国棉花产量及占全球产量比重

美国棉花产量方面,近十年期间上下波动相对较大,“十二五” 期间年均产量约330万吨,较“十一五”年均产量减少了10%以上,减幅大于中国,占全球棉花产量的比重也由2006/07年度的18%减少到2015/16年度的12%,下降了约6个百分点。

近十年美国棉花产量及占全球产量比重

中、美、印占全球产量超六成

中国、美国、印度的棉花产量合计占全球产量的比重保持在60%以上,“十二五”期间平均比重约63%,较

“十一五”下降了约3个百分点。

近十年以来,中国、美国、印度的棉花产量合计占全球产量的比重保持在60%以上,“十二五”期间平均比重约63%,较“十一五”下降了约3个百分点。尽管所占比重略有调整,但总体上看中国、美国、印度在全球的重要地位将在较长时间内保持稳定。

中国作为全球第一大棉花进口国,中国市场一直以来都是国际棉花市场关注的焦点。从供应情况上看,中国棉花基本为本国消费,出口量极少,国际市场流通资源更多的是美国和印度棉花。

尽管美国棉花产量在全球产量的比重有所下降,但美棉凭借品质、品牌、产业链成熟等优势,被全球范围内的纺织企业普遍认可和青睐,其市场化的价格形成机制也较为成熟,在国际棉花市场的地位和作用极为重要。“十二五”期间,美国作为全球最大的出口国,其棉花出口量占产量的平均比重约为76%,这一比重最高时超过了80%。由此可见,美国棉花在国际贸易中的市场份额最大,在定价方面拥有较大的话语权。

印度种植面积全球第一,由于单产水平不高,对其产量存在一定影响。随着种植水平的提升以及单产的提高,在天气因素正常的情况下,预计未来印度的棉花产量存在一定的增长空间。印度也是仅次于美国的第二大出口国,“十二五”期间棉花出口量占该国产量的平均比重约27%,在全球棉花市场形势发展变化时,通过调整其出口政策来影响国际棉价以及市场资源的供需。未来,如印度棉花占全球的比重继续提高,其相关政策对市场的影响程度或将加大,我国作为全球最大的进口国,需要更多关注印度棉花的相关信息。

产量短暂调整或利好市场

全球棉花产量的适当减少,短期内或将有利于回归棉花市场供需平衡,缓解出口国压力,稳定棉花市场价格,增强纺织行业用棉信心,形成良好的市场环境以及产业链的良性循环。

从美国农业部最新预测的2015/16年度产量数据情况看,全球棉花产量将同比减少8.6%,其中中国同比减少13.3%,中国以外的国家合计减少6.7%,美国、土耳其减少幅度相对较大,分别同比减少约17.7%和12.5%,印度、巴基斯坦均不同程度地小幅减少。当前全球棉花价格处于历史较低水平,棉花资源连续几年供大于求,库存消费比持续较高,对此,全球棉花产量的适当减少,短期内或将有利于回归棉花市场供需平衡,缓解出口国压力,稳定棉花市场价格,增强纺织行业用棉信心,恢复棉花消费量,形成良好的市场环境以及产业链的良性循环。