企业风险决定因素及风险收益关系研究

2015-10-26张瑞稳杨帆李小东

张瑞稳+杨帆+李小东

摘要:

研究基于2004-2012年中国电力、热力生产和供应业上市公司的财务数据,运用一个包含了风险、企业绩效、行业绩效、预期绩效水平和理想绩效水平的动态模型,对中国企业承担的风险的决定因素以及风险—收益关系进行实证检验。研究发现,企业绩效和过去的风险水平对企业风险有显著负向影响,而预期绩效水平和理想绩效水平对企业风险有显著正向影响,支持了公司行为理论关于战略风险—收益关系的因果论证。绩效低的公司会主动寻求较大的风险,绩效高的公司会规避风险,中国企业存在“鲍曼悖论”现象。

关键词:战略风险;绩效;公司行为理论;鲍曼悖论

中图分类号:F275文献标志码:A文章编号:

10085831(2015)05010007

一、研究问题

风险与收益的关系一直是经济学、战略管理等领域研究的重要问题。传统的经济理论如资本市场理论等均以为风险—收益间为正相关关系,高风险必然带来高回报,反之亦然。然而,Bowman为了验证风险—收益关系,以美国85个行业作为研究样本,结果却发现其中大多数行业风险—收益间呈现显著的负相关关系,这一重大发现违背了当时学术界所假定的正相关关系,他称之为“风险—收益悖论”,也被后续研究者称为“鲍曼悖论”\[1\]。Bowman的这一重大发现开辟了战略管理领域风险—收益关系研究这一新领域,众多学者纷纷进行了后续研究\[2\]。

然而,国内战略管理领域对风险问题的研究仍处于初期阶段。现有文献多侧重于具体战略行为的风险及相关策略研究,对西方战略风险研究的综述与评价,战略风险形成机制,战略风险识别,战略风险的构成要素分析以及风险的战略控制系统等。有关战略风险—收益的实证研究却很少,只有祝志明等\[3\]、曾进等\[4\]以及曾永艺等\[5\]对风险—收益关系进行了实证检验,均验证了鲍曼悖论的存在性。但本研究认为他们的研究设计均存在一些不足,导致结论的可信度和准确性受到质疑:(1)他们的实证研究均局限于分析风险和收益之间的相关性,这种分析较为笼统和粗略,因为它只研究了风险和收益间的相关性,而忽视了其他影响风险—收益关系的因素,也忽略了这些因素之间的相互作用关系。进一步的研究需要采用多元回归模型或结构化模型,更细致深入地探讨战略风险和收益间的可能关系\[5\]。(2)祝志明等采用的是事件研究法\[3\],而曾永艺等采用的是元分析法\[5\],曾进等人更是只进行了相关分析\[4\]。他们都提出多元回归分析法可能是更好的方案。(3)他们采用传统的方差法或序数法来度量风险。传统的方差法容易导致非真实的关系出现\[5\],而序数法的适用条件比较严格,实际研究中难以得到完全满足。他们都指出分析师收益预测标准差是个不错的代理变量,也许能够更准确地度量战略风险。

在总结前人研究的基础上,本研究采用分析师收益预测标准差来度量企业风险,基于公司行为理论建立企业风险模型,选取中国电力、热力生产和供应业的上市公司作为研究样本,采用多元回归分析法来检验国内企业风险的决定因素以及风险与绩效间可能存在的关系。本研究的意义和创新性表现在三个方面:首先,对企业风险模型的实证检验,有助于加深对中国企业风险的决定因素的认识。这有利于促进中国战略管理领域的风险研究,具体体现在:(1)提出和检验一个基于组织特定理论的动态模型;(2)使用事前度量指标来估计风险。其次,公司行为理论\[6\]构成了本研究模型的基础,可以将本研究视为在中国情境下对该理论的一个大样本检验。最后,为验证中国背景下“鲍曼悖论”现象的存在性提供稳健的经验证据。

二、文献综述与理论分析

学者普遍认为战略管理领域中风险研究的起点始于Bowman的研究。Bowman检验的美国85个行业中,有56个行业的公司ROA的均值(收益)和方差(风险)之间存在显著负相关关系,只有8个行业不相关,21个行业正相关。这一现象有悖于当时主流理论主张的“高风险、高收益”,被称为“鲍曼悖论”。自Bowman这一重要发现后,众多学者对风险—收益关系进行了大量后续研究,在理论分析和实证研究两方面均取得了巨大进展。目前,学术界有两种主流的理论假说来解释企业风险与收益的关系:“风险决策权变说”(Contingent risk decision hypothesis)和“战略禀赋说”(Strategic Endowment hypothesis)。Ruefli等学者对这个领域的理论进行了全面的综述\[7\]。

目前关于企业风险—收益关系最被广泛接受的理论假说为“风险决策权变说”,该假说认为企业风险和收益间的因果关系为“低绩效→(管理层选择高风险行为)→高风险”。“风险决策权变说”涵盖的相关理论解释中最重要的就是前景理论(Prospect Theory)和公司行为理论(Behavioral Theory of the Firm)。

前景理论认为决策者的风险偏好受当前状况和预期决策后果的影响,与决策所选择的参考点有关。当决策者所预期的结果和所处的状况较好时,即位于战略参考点(the reference point or target level)之上时,决策者将倾向于风险厌恶;当决策者所预期的结果和所处的状况较坏时,即位于战略参考点之下时,决策者将倾向于风险爱好。好的预期结果导致风险厌恶,因此风险和收益间呈正相关关系;差的预期结果导致风险爱好,因此风险和收益间呈负相关关系。前景理论得到若干实证检验的支持\[8\]。

公司行为理论把企业视为标准的操作程序集成的大系统,企业管理层的决策基于企业绩效的两个水平值:理想绩效水平(Aspirations)和预期(实际)绩效水平(Expectations)。如果预期绩效水平超过理想水平,企业就会根据原有的路径继续运作;如果绩效水平达不到理想水平,企业就会试图通过采用各种方法加以改进,因而容易招致更大的风险,最终导致风险与收益间的负相关关系。公司行为理论也得到若干实证检验的支持\[2\]。endprint

“战略禀赋说”认为风险和收益之间不存在因果关系,它们只是企业拥有的战略禀赋所产生的自然结果的两个维度,两者相互作用,相互依存。某些企业拥有的市场支配力、消费定位、多元化策略和产品专利等垄断性战略资源使公司能在维持低风险水平的同时获得高收益。风险—收益间的负相关关系也许只是企业战略禀赋的异质性所产生的结果。“战略禀赋说”也得到若干实证检验的支持\[9\]。

此外,还有少数学者试图从“风险隐性成本说”(Risks with Implicit Costs Hypothesis)、“统计假象说”(Statistical Artifacts Hypothesis)来解释企业风险与绩效的关系。“风险隐性成本说”主张,风险和收益之间存在因果关系,其中风险为因,绩效为果,即“高风险→低绩效”。“统计现象说”则认为风险—收益间的关系仅仅是单纯地因模型误设而导致的统计假象,这两者间可能会存在显著的负相关关系,但并非是因果关系,不能且也无需从理论角度探讨因果含义。只有极少数实证研究验证了这两种假说。

综上所述,可以发现学术界对战略风险—收益之间因果关系研究并未达成一致,但大多数学者的研究支持主流的风险决策权变说和战略禀赋说。主流的风险决策权变说认为战略风险和收益之间确实存在因果关系,其中收益为因,风险为果,即“低绩效→(管理层选择高风险行为)→高风险”。本研究选取风险决策权变说作为理论研究基础,来研究在中国背景下企业风险的决定因素以及风险和绩效间的关系。

三、研究设计

(一)模型的构建

本研究的模型是在公司行为理论的基础上构建的,是对公司行为理论在中国情境下的一个大样本检验。公司行为理论认为风险—收益间存在因果关系,其中收益(绩效)为因,风险为果。选择公司行为理论作为本研究的理论背景原因如下:其一,风险决策权变说和战略禀赋说是战略领域内解释风险—收益关系的主流理论。而曾永艺\[5\]指出,战略禀赋说不适合中国企业,因为相比于西方的上市公司,由于中国特殊国情和企业成长环境不同等缘故,中国上市公司的上市年限较短,发展相对不成熟,这意味着中国上市公司在培养核心竞争优势、提升管理能力从而获得“低风险、高绩效”的可持续发展道路上还有很长的一段路要走。其二,风险决策权变说的两种重要理论解释中,公司行为理论比前景理论更为科学和有说服力,理由有两点:(1)公司行为理论研究的是企业的行为,而前景理论研究的是个人的行为;(2)相比前景理论,公司行为理论认为风险—收益关系不仅受风险态度影响,而且还受其他的企业特征的影响。

Bowman及其后续研究大多数是严格处理横截面数据,通常使用同一时间段的数据计算收益的方差(风险)和均值(收益),导致难以确定企业承担的风险的决定因素以及绩效对风险的影响。这就需要使用包含滞后性的时间序列模型以更清晰地检验这种关系。根据其研究建议,本研究试图建立时间序列模型来研究绩效对风险的影响。

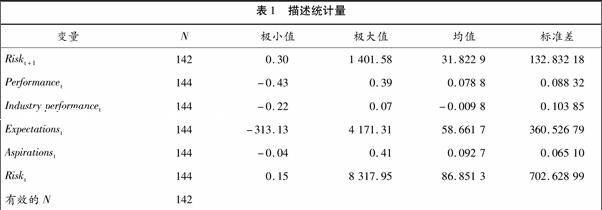

本研究模型包括4个基本变量:绩效(Performance)、理想绩效水平(Aspirations)、预期绩效水平(Expectations)和风险(Risk)。模型构建如下:

Riskt+1=b0+b1Performancet+b2Industry performancet+b3Expectationst+

b4Aspirationst+b5Riskt+e

其中,bi是估计的参数,t是年份。

(二)研究假设

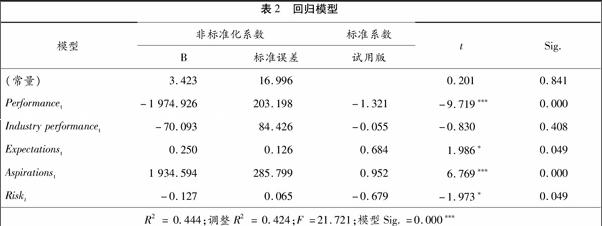

Performance。绩效对企业承担的风险(冒险行为)的直接影响是众多研究的核心。对于绩效影响风险,Fisher和Hall提出了一个经济学的论点:如果企业利润中每1美元的效用都稍小于前1美元的效用(即收益的边际效用递减规则),那么投资的期望效用会随着投资收益的方差增大而减小\[10\]。一个高方差(风险)的投资要和低方差(风险)的投资具有相同的效用,那么高方差的投资就需拥有更高的平均绩效。由此推断出“这意味着收益方差大的公司的平均收益应高于方差小的公司”\[10\]。同时,国内的一些实证研究也发现中国上市公司的风险—收益存在很强的负相关关系\[3-5\]。所以本文提出第一个假设:

假设1:绩效负向影响风险(b1<0)。

Industry performance。学者普遍认为行业绩效(Industry performance)负向影响企业的冒险行为。如果说低绩效会导致公司采取冒险的行为,那么平均绩效低的行业里就会充满很多冒风险的公司。若某公司的竞争对手都采取冒险的行为,比如引进新技术和新产品,那么这个公司即使拥有高绩效水平,但为了不落后将被迫采取相同的冒险行为。所以除了公司自身的绩效水平对风险会产生影响之外,低的平均行业绩效也会增加单个企业的冒险行为。所以本文提出第二个假设:

假设2:平均行业绩效负向影响风险。(b2 <0 )。

Aspirations and Expectations。根据公司行为理论,如果某企业渴望的理想绩效水平高于它根据现状预期的绩效水平,那么它将设法通过各种途径来提高绩效。考虑到常规(routines)能增加可预测性(predictability)的作用,那么因试图提高绩效而引起常规的变化可能会降低组织的可预测性。组织可预测性的降低可能会增加组织经营结果的不确定性,尤其是收益流的不确定性。Lant和Montgomery研究了竞争者在战略营销竟争中的反应,发现相比那些绩效达到或超过理想绩效水平的竞争者,绩效低于理想绩效水平的竞争者会采取风险更大的措施和更为创新的探索方案\[11\]。变革较小的公司相比变革较大的公司,其收益流更有可预测性,也就是说风险更小。因此,可以推断出理想绩效水平正向影响风险,而预期绩效水平负向影响风险。所以本研究做出如下假设:endprint