董事会资本对董事会决策质量和监督效率的影响研究

2015-10-26段海艳

摘要:

以资源依赖理论为支撑,从人力资本和社会资本两个维度探讨董事会资本对董事会决策质量和监督效率的影响。研究结果表明:首先,董事会平均年龄、平均任期、平均受教育水平以及年龄、任期和教育水平构成异质性等董事会人力资本变量对董事会决策质量和监督效率均无显著影响;其次,董事会内部社会资本中董事会会议次数对董事会决策质量和监督效率影响不显著。内部董事比例对董事会决策质量和监督效率均有显著正向影响,进一步对董事会决策质量和董事会监督效率的中介效应进行检验后发现,内部董事比例对董事会决策质量的影响因董事会监督效率的间接影响而弱化,内部董事比例对董事会监督效率的影响因董事会决策质量的间接影响而消失;最后,董事会外部社会资本中连锁董事有利于提高董事会决策质量,而对董事会监督效率没有显著影响。

关键词:董事会资本;董事会决策质量;董事会监督效率;连锁董事

董事会资本是因董事技能、经验、社会关系等个体之间差异而造成的董事会整体特征的差异性\[1\]。Hillman和Dalziel认为董事会资本包括董事会人力资本和社会资本,可用来衡量董事会为公司提供资源的能力\[2\]。董事会资本能使企业与其他企业建立并保持联系,从而增加信息共享和资源获取的渠道,可提高董事之间的信任与合作,从而有利于他们快速、有效地制订战略决策\[3-4\]。基于董事会资本对企业发展的重要意义,学者们从董事会资本对企业绩效的影响\[5\]、对公司成长性的影响\[1,6\]、对企业R&D支出以及技术创新的影响\[7-8\]、董事会资本如何影响市场对CEO变更的反应\[9\]等方面进行了广泛探讨。至于董事会资本是否以及如何影响董事会功能发挥,影响产生的前提与条件是什么,相关研究尚未发现。

董事会是公司治理核心和企业战略制定与控制实施的主体,董事会功能的有效发挥是保证企业健康发展的前提和关键。近年来,学者们围绕董事会功能展开广泛探讨。Boone等提出董事会“监督假设”,认为董事会主要功能是监督,包括聘用、解聘经理层,决定经理层薪酬等,宗旨是监督经理层并保护股东权益\[10\];Linck等认为与内部董事相比,外部董事可以更有效地监督经理层\[11\]。Schmit和Brauer则认为董事会功能不仅仅是监督,更重要的是资源提供与战略决策\[12\]。董事会的资源提供和战略决策加上公司经理层的有效执行是企业提高经营绩效的充分条件,也是企业创造客户端附加价值的重要来源与获取可持续竞争优势不可或缺的因素。综上,监督与决策是学者们较为认可的董事会两大功能。那么,董事会资本如何影响董事会监督与决策功能的有效发挥?基于以上考虑,本研究以资源依赖理论为支撑,从人力资本和社会资本两个维度探讨董事会资本对董事会决策质量和监督效率的影响,以及对董事会功能发挥的综合影响,以期从董事会资本视角探寻改善董事会决策质量和提高其监督效率,有效发挥董事会功能的方法与路径。

一、文献综述与研究假设

资源依赖理论认为资源是约束企业发展的一个重要因素,某些稀缺资源更是决定企业是否具有核心竞争力的关键。借助于人力资本和社会资本,董事会可为企业提供合法性保障并塑造良好公共形象,提供经验、专业技能与知识\[13\],帮助企业管理层与股东以及其他重要利益相关方建立和保持合作关系\[2\],拓宽获取关键信息和资源的机会等,所有这些都会直接影响董事会成员的履职能力,进而为提高董事会决策质量和监督效率以及企业经营绩效提供支撑\[14\]。

(一)董事会人力资本对董事会决策质量和监督效率的影响

董事会人力资本包括董事会年龄、任期、受教育程度和董事会团队异质性等。其中,年龄是人们最关心的决策者特征之一。董事会作为企业战略决策主体,其决策质量高低取决于董事会中每一位董事获取与拥有的知识资源数量。一方面,随着年龄增长,董事社会阅历增加,对社会尤其是社会中传统文化的理解更深入,对公司经营环境和经营状况的认识与理解也更加全面与深刻,这种经验的积累与沉淀会提高董事会决策质量;另一方面,董事年龄越大,其所积累的社会关系网络越广泛,通过与政府、其他企业和个人建立社会关系网络,有助于董事个人获取企业战略决策制订所需要的市场、产品、技术等各种信息与知识资源,进而有利于提高董事会整体决策质量。同时,充分监督一个大而复杂的公司需要知识、技能和经验等方面的能力做支撑。伴随年龄增长而积累的董事个人的经验等各种信息资源存量以及知识、信息等资源获取能力的提升,有利于董事会监督职能的有效发挥。方良\[15\]发现董事长的年龄越高,越有利于董事会监督职能的发挥并降低相应的代理成本。故提出假设H1。

H1:董事会平均年龄与董事会决策质量和监督效率正相关。

内外部决策环境的日趋复杂化导致董事会监督、决策内容的复杂性、动态性和即时性。这需要决策者,即董事会成员具有处理复杂问题的综合技能。这种技能不是一蹴而就的,而是需要通过长时间积累来获得\[16\]。如果说年龄所包含的经验与技能更多与社会相关,任期所包含的经验与技能则更多与组织相关。在组织中工作时间越长,对组织文化、战略、经营和市场等方面内容的理解越深入、越全面,越有可能培养出战略决策和内部监督所需要的各种技能和知识。因此,董事任期越长,其所掌握各种技能与知识会越多,越有利于董事会决策质量和监督效率的提高。Kor和Sundaramurthy研究发现,董事的知识、技能和经验会影响其对监督管理层行为、制定继任计划、决定管理层薪酬和奖励等方面的有效性\[6\]。故提出假设H2。

H2:董事会平均任期与董事会决策质量和监督效率正相关。

董事会作为公司决策与监督机构,董事会成员受教育水平在一定程度上反映了其决策水平与监督效率。一方面,教育水平反映了个人的理论知识功底。董事受教育水平越高,知识越丰富,相应地,其眼界会越宽阔,声望会越高,关系网络的层次也会较高,从而会越容易接受新鲜事物和技术、倡导创新,并提高决策与监督效率\[17\];另一方面,董事受教育水平在一定水平上反映了决策者信息收集和处理能力以及处理问题的能力与技巧。有的学者研究发现个人教育水平与拥有的信息量及处理信息能力正相关\[18\]。在董事会决策与监督过程中,董事拥有的信息越多,监督的客观性与决策的科学性越强。因此提出假设H3。endprint

H3:董事会平均受教育水平与董事会决策质量和监督效率正相关。

董事会团队异质性,可以提高董事会决策质量与监督效率。董事会团队异质性包括董事成员在年龄等自然属性方面的多元化程度,也包括在组织中的任期及受教育水平等社会属性方面的多元化程度。董事会团队的年龄差异性越大,多样化方式获得的信息可以对董事会决策与监督提供有力支撑的同时,越能够减少董事会决策失误带来的风险;从任期看董事会团队异质性,表现为董事由于进入董事会的时序不同,对所处内外部环境及董事会履行任务等方面存在理解上的差异,新进入的成员往往能够给董事会带来新的思维方式、新的信息,有利于打破董事会固有甚至是僵化的思维模式;从受教育水平看董事会团队异质性,Anand等认为团队的知识结构对团队知识处理能力影响显著\[19\]。如果每位董事都从不同领域来贡献其知识,就能增强董事会知识互补性,提高董事会的监督与决策效能。综上,本文提出如下假设。

H4:董事会构成的异质性与董事会决策质量和监督效率正相关。

H4a:董事会成员年龄异质性与董事会决策质量和监督效率正相关。

H4b:董事会成员任期异质性与董事会决策质量和监督效率正相关。

H4c:董事会成员受教育水平异质性与董事会决策质量和监督效率正相关。

(二)董事会社会资本对董事会决策质量和监督效率的影响

1.董事会内部社会资本对董事会决策质量和监督效率的影响

董事会内部社会资本是指董事通过与董事会其他成员及高管之间相互了解而建立起来的社会资本\[20\]。对董事会内部社会资本的考量主要包括两个方面:董事会成员之间的关系和董事会与高管层之间的关系。

董事会成员之间的关系。董事会通常由律师、注册会计师、债权人、其他企业高管、前政府官员以及其他拥有重要专业知识和经验的个人组成,且其中很多为外部董事和兼职董事,彼此之间的关系相对松散。当他们同时在一家企业担任董事时,由于共同担负着企业决策与监督职能,因此必须进行广泛而长久的合作并建立紧密网络关系,才能提高董事会成员之间的信任程度和保障董事会职能发挥。董事成员之间关系主要通过董事会会议得以建立与保持。董事会会议次数越多,董事成员之间的信任与默契程度越高,越有利于董事之间交换各种来源可靠的决策经验和战略信息,促进信息交换与知识产生并为企业提供战略决策和监督所需的知识\[21\],进而提高董事会决策质量与监督效率。故提出假设H5。

H5:董事会会议次数与董事会决策质量和监督效率正相关。

董事会与高管层之间的关系。董事会作为公司治理核心,直接向股东负责,制订战略决策的同时代表广大股东对高管层实施监督与控制。根据管家理论,高管层作为实现股东利益而勤勉尽责的管家,掌握了企业经营有关的一手信息,董事会应该与高管层建立相互信任与合作的关系\[22\],这样可以提高董事会的信息获取与处理能力,而信息获取与处理直接关系到董事会的决策与监督效能。董事会由内部董事和外部董事构成,内部董事既在企业任职董事,又在企业担任高管,作为董事会与高管层之间沟通的桥梁,可以加强董事会与高管层之间的信任与合作。因此,董事会中内部董事比例越高,越有利于董事会与高管层之间信任与合作,进而提高董事会决策质量与监督效率。故提出假设H6。

H6:董事会中内部董事比例与董事会决策质量和监督效率正相关。

2.董事会外部社会资本对董事会决策质量和监督效率的影响

董事会外部社会资本是企业与外部组织之间的联系\[23\]。作为企业外部社会资本最主要的一种表现,连锁董事是指因董事同时在两家或两家以上董事会任职而建立的企业间关系\[24\]。基于董事会在公司治理中的核心地位,连锁董事关系网络中具有大量行业发展、市场状况、规则变化以及其他主要的经营信息,这些信息在关系网络中传播。连锁董事数量越多,则企业在关系网络中处于越核心的位置。相应地,董事会可以更高效地搜索并获取相关信息,进而在战略决策制订中具有相对优势\[25\];同时,来自于不同企业、行业的董事,基于其决策经历和技能经验的不同,所用到的信息和对信息的解释也各不相同,他们把这些不同的决策方式、方法和对信息的不同解释带入公司的决策与监督中,必定可以提高董事会决策质量与监督效率并获取超额收益\[26\]。故提出假设H7。

H7:企业连锁董事数量与董事会决策质量和监督效率正相关。

连锁董事是因董事个人同时在两家或两家以上企业董事会任职而引起,董事会成员包括执行董事和独立董事(非执行董事),因此根据强关系和弱关系的概念界定,将企业间连锁董事关系进一步细分为强连锁关系和弱连锁关系,其中强连锁关系是指董事个人在多家企业同时担任执行董事,或至少在一家企业任职执行董事的连锁董事;弱连锁关系是指董事个人在多家企业同时只担任独立董事的连锁董事\[27\]。由于中国上市公司独立董事多是应证监会董事会制度要求而设立的,因制度而生的独立董事与执行董事在履行职责时的动机和效果、对企业董事会决策与监督的影响力均有不同。与弱关系连接的企业相比,强连锁关系由于高度信任或依存关系,企业间很少发生机会主义行为,且能够保证彼此沟通与理解,增加双方信任以加强知识与信息转移方的转移意愿和转移效果,为提高董事会决策质量与监督效率提供信息与资源支持。因此企业强连锁数量越多,董事会决策质量和监督效率越高。故提出假设H8。

H8:企业强连锁数量与董事会决策质量和监督效率正相关。

根据社会学理论,大多数人倾向于与背景相近的人建立关系,例如相近的年龄、教育程度、职业和居住地区等,即趋同性

所谓趋同性是指关系网络中的核心人物与其他社会网成员在某种社会特征方面的类似性\[28\]。。具体到本文的连锁董事关系网络,由于董事个体倾向于与处于同一地域的其他主体建立与保持联系,因此连锁董事关系网络呈现出地域上的趋同性。虽然科技进步与虚拟网络的出现极大地克服了地域的局限,距离的摩擦作用正在逐步削弱,但空间的临近效应不可或缺,只要有空间距离,距离摩擦就无法完全消除。地理距离越远,信息搜集和监督成本越大,并且在远距离传递过程中信息的安全性、准确性和及时性无法得到保证,因此信息不对称程度随着地理距离的增加而加大。李延喜等从信息优势角度解释了投资者偏爱地理位置近的上市公司这一现象\[29\]。相应地,企业间连锁董事关系网络中本地连锁董事数量越多,地域上的趋同性越强,信息不对称程度会越小,由此引发的信息优势有利于提高董事会的决策质量与监督效率。故提出假设H9。endprint

H9:企业连锁董事地域趋同性与董事会决策质量和监督效率正相关。

二、数据来源与变量设计

(一)数据来源与处理

本研究有关数据来源于金融界网站(http: //www·jrj·com·cn/),收集截至2011年12月31日上海、广东两地上市一年以上且有对应年报的530家A股上市公司董事会人员构成、董事会资本、董事会决策质量和监督效率等相关的财务与非财务指标。研究中使用MATLAB7.0.1进行数据初步加工整理,使用UCINET6.0软件进行企业连锁董事的社会网络分析,使用SPSS16.0软件包就董事会资本对董事会决策质量与监督效率的影响提出相关假设并进行实证检验。

(二)变量设计

一是被解释变量。本研究目的是揭示董事会资本对董事会决策质量和监督效率的影响,故董事会决策质量和监督效率为被解释变量。就董事会决策质量而言,Pearce和Zahra提出在公司战略决策制定过程中,董事的积极参与和公司良好财务业绩密切相关\[30\]。因此董事会决策质量使用反映企业经营绩效的资产报酬率来度量;就董事会监督效率而言,董事会基本功能之一是通过监督尽可能缩小高管层利益与股东利益的偏离,并使代理成本最小化。在借鉴万鹏和曲晓辉等相关研究的基础上\[31\],代理成本选用管理费用率(管理费用/销售收入)来衡量。管理费用率越高,公司代理成本越大,董事会的监督效率越低。

二是解释变量。解释变量有两类:董事会人力资本、董事会社会资本。

董事会人力资本中,包括董事会平均年龄、平均任期、平均受教育水平以及董事会年龄、任期和受教育水平构成的异质性。其中,董事会年龄、任期构成的异质性使用年龄和任期的标准差系数来衡量,标准差系数越大则异质水平越高;董事受教育水平分别取值中专及以下取值为1,大专取值为2,本科取值为3,硕士取值为4,博士及以上取值为5,董事会平均受教育水平使用所有董事成员受教育水平均值来反映。董事会受教育水平异质性使用采取Herfindal-Hirsch指数来测量。

董事会社会资本中,包括内部社会资本和外部社会资本。内部社会资本分别使用董事会会议次数和内部董事比例来衡量,外部社会资本使用连锁董事数量、强连锁数量和地域趋同性来量化。

三、实证分析

(一)相关性分析

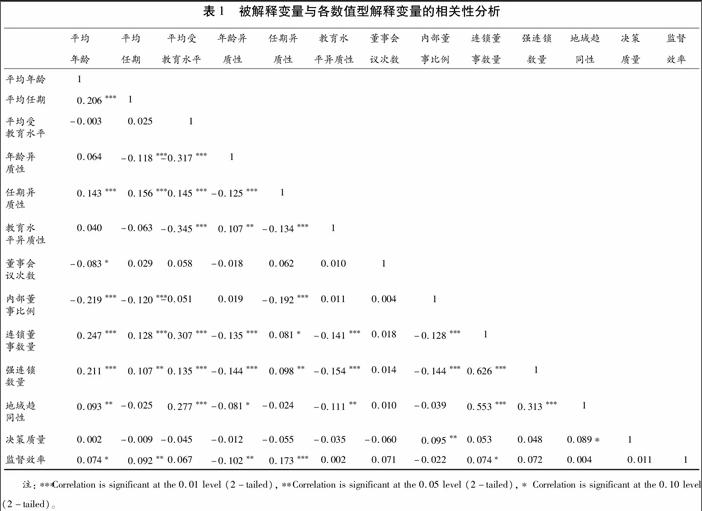

为了避免各变量之间的多重共线性,将被解释变量与各解释变量进行相关性分析,结果如表1所示。其中,董事会人力资本各变量中,年龄异质性和平均受教育水平显著负相关;平均受教育水平和教育水平异质性显著负相关;年龄异质性和教育水平异质性之间没有显著相关关系。为避免变量之间的多重共线性问题,回归分析时将平均受教育程度与年龄异质性和教育水平异质性分别放入回归模型进行实证检验。董事会社会资本各变量中,反映董事会外部社会资本的连锁董事数量、强连锁数量和地域趋同性在0.01水平下显著正相关,因此将连锁董事数量、强连锁数量和地域趋同性分别与其他变量一起进行回归分析。

表1被解释变量与各数值型解释变量的相关性分析.

(二)OLS多元回归分析

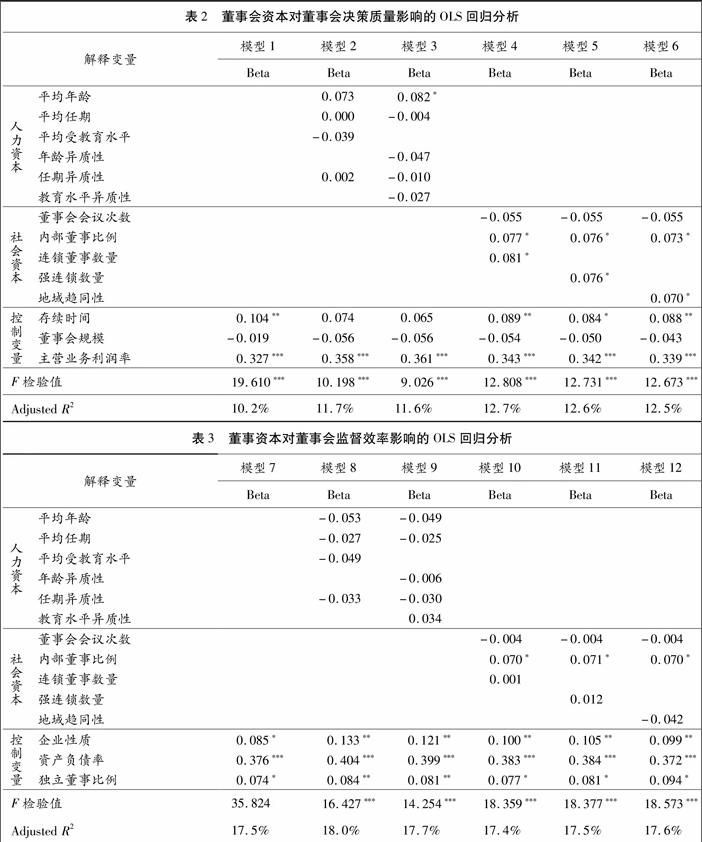

1.董事会资本对董事会决策质量的影响

首先就董事会资本对董事会决策质量的影响进行回归分析,结果如表2所示。回归模型1是仅加入控制变量,回归模型2和3是在模型1的基础上加入董事会人力资本变量。在人力资本变量中,除模型3中平均年龄在10%水平下对董事会决策质量有显著正向影响外,其他人力资本变量对董事会决策质量的影响不显著;回归模型4、5和6是在模型1的基础上加入董事会社会资本变量,其中董事会会议次数对董事会决策质量影响不显著,内部董事比例对董事会决策质量在10%水平下有显著正向影响,从不同角度测度企业间连锁董事网络关系的连锁董事数量、强连锁数量和地域趋同性均在10%水平下对董事会决策质量有显著正向影响。

2.董事会资本对董事会监督效率的影响

其次就董事会资本对董事会监督效率影响进行回归分析,结果如表3所示。回归模型7是仅加入控制变量的分析结果,回归模型8和9是在模型1的基础上加入董事会人力资本变量。人力资本变量中,所有变量对董事会监督效率的影响均不显著。回归模型10、11和12是在模型7的基础上加入董事会社会资本变量。在所有董事会社会资本变量中,除内部董事比例在10%水平下对董事会监督效率有显著正向影响外,其他变量对董事会监督效率影响均不显著。

表2董事会资本对董事会决策质量影响的OLS回归分析

表3董事资本对董事会监督效率影响的OLS回归分析

综合董事会资本对董事会决策质量和监督效率影响的回归分析结果可知,董事会人力资本相关假设中,董事会平均年龄对董事会决策质量有显著正向影响,对董事会监督效率影响不显著,故H1得到部分支持,董事会平均任期、平均受教育水平以及董事会构成的异质性对董事会决策质量和监督效率的影响均不显著,因此H2、H3和H4没有通过检验;董事会社会资本相关假设中,董事会会议次数对董事会决策质量和监督效率的影响不显著,因此H5没有通过检验;内部董事比例对董事会决策质量和董事会监督效率均有显著正向影响,因此H6得到支持;用连锁董事数量、强连锁数量和地域趋同性测度的董事会外部社会资本对董事会决策质量有显著正向影响,对董事会监督效率影响不显著,因此H7、H8和H9部分通过检验。

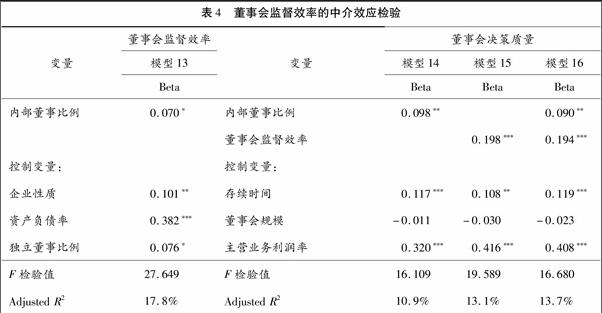

3.董事会监督效率和董事会决策质量的中介效应分析

根据董事会资本对董事会决策质量和监督效率的回归分析结果可知,董事会社会资本变量中内部董事比例对董事会决策质量和监督效率均有显著正向影响。魏秀丽提出董事会的决策与监督职能存在矛盾和冲突,对于一个企业必须根据具体情况,在不同时期有选择地侧重于某一个职能,而不能二者兼顾\[32\]。那么内部董事比例、董事会监督效率和董事会决策质量三者之间,内部董事比例是否会提高董事会监督效率的同时损害董事会决策质量?是否会提高董事会决策质量的同时降低其监督效率?基于此,本部分主要就董事会监督效率和董事会决策质量的中介效应进行检验。endprint

第一,就董事会监督效率的中介效应进行检验,分析结果如表4所示。由分析结果可知,模型13和14中,内部董事比例对董事会监督效率有显著正向影响,对董事会决策质量有显著正向影响。模型15中,董事会监督效率对董事会决策质量有显著正向影响。把内部董事比例和董事会监督效率同时放入回归模型16后,由于董事会监督效率的正向影响,内部董事比例对董事会决策质量的正向影响作用减弱。因此董事会监督效率在内部董事比例与董事会决策质量之间起部分中介作用。

表4董事会监督效率的中介效应检验

其次,就董事会决策质量的中介效应进行检验,分析结果如表5所示。由分析结果可知,回归模型17和18中,内部董事比例对董事会决策质量有显著正向影响,对董事会监督效率有显著正向影响。模型19中,董事会决策质量对董事会监督效率有显著正向影响。把内部董事比例和董事会决策质量同时放入回归模型20后,内部董事比例对董事会监督效率影响作用的显著性消失,因此董事会决策质量在内部董事比例与董事会监督效率之间起完全中介作用。

表5董事会决策质量的中介效应检验

四、结果讨论

董事会社会资本中内部董事比例对董事会决策质量和监督效率均有显著正向影响,进一步对董事会决策质量和董事会监督效率的中介效应进行检验后发现,内部董事比例对董事会决策质量的影响因董事会监督效率的间接影响而弱化,内部董事比例对董事会监督效率的影响因董事会决策质量的间接影响而消失,因此董事会决策质量和董事会监督效率存在冲突与矛盾。Adams和Ferreira提出董事会的决策职能和监督职能既相互补充,又相互冲突\[33\]。获取足够、真实的信息是董事会发挥决策与监督职能的前提和保障。而信息来源于经理层,经理层在提供信息时面临两难选择:一方面,如果经理层能够分享信息,可以有助于董事会提高决策质量;但是另一方面,经理层充分信息披露又为董事会监督职能的行使提供了便利,董事会监督越严,经理层面临干预以及解雇的风险就越大,因此经理层分享与提供信息的动力就越小。如果过于强调董事会监督职能,那么经理层不愿意与其分享企业信息,由于信息缺乏,董事会无法有效发挥其监督职能与决策职能。因此过于强调董事会独立性可能会降低董事会决策质量和监督效率乃至股东价值。

董事会外部社会资本中连锁董事有利于提高董事会决策质量,而对董事会监督效率没有显著影响。根据资源依赖理论,企业发展的关键是能否获取关键性资源。连锁董事作为企业与外部环境联系的方式,可以为企业提供大量行业发展、市场状况、国家政策倾向以及其他主要的经营信息,进而在董事会战略决策制订中具有相对优势;借助于连锁董事关系网络,企业还可以获取重要的、有用的商业机会,如建立客户、供应商等商业伙伴关系,或其他资源交换和获取收益的渠道\[34\]。因此在连锁董事关系网络中处于核心地位的企业可以获取超额收益\[26\]。董事会决策质量需要内外部信息的共同支撑,如果说内部董事可以提供更多、更准确的企业经营内部信息,连锁董事则更有利于企业获取各种外部环境和外部关键性资源的信息,两者相辅相成,共同推进董事会决策质量的提高。不同的是,内部董事侧重于提供企业内部信息,不但有利于董事会决策,而且有利于董事会监督职能的行使;而连锁董事主要提供企业外部信息,仅可服务于董事会决策质量,对董事会监督职能的行使则没有积极作用,有时甚至是消极影响,如企业间“共谋”。Fich和Shivdasani提出连锁董事会对企业的市场价值有负向影响\[35\];Capaldo发现当企业的强连锁数量超过企业整体网络数量的60%时,会严重制约企业技术创新能力\[36\]。连锁董事的资源获取功能有利于减少外部环境的不确定性,提高董事会决策质量,但连锁董事数量过多所引发的“过度嵌入”、“共谋”和“信息冗余”等问题,不但不利于董事会决策与监督职能的发挥,而且有损于企业技术创新能力和股东价值。这是企业在建立连锁董事关系网络和积聚外部社会资本过程中需要注意的现实问题。

参考文献:

\[1\]李永壮,刘小元.董事会社会资本与公司成长性分析\[J\].技术经济与管理研究,2012(12):50-55.

\[2\]HILLMAN A J,DALZIEL T.Boards of directors and firm performance: Integrating agency and resource dependence perspectives\[J\]. Academy of Management Review,2003,28:383-396.

\[3\]HAYNES K T,HILLMAN A J.The effect of board capital and CEO power on strategic change\[J\]. Strategic Management Journal,2010,31:1145-1163.

\[4\]VALENTI A,HORNER S V.Corporate directors social capital: How centrality and density impact board monitoring\[J\].Journal of Applied Business and Economics,2010,11:117-127.

\[5\]LIN Y Y C,WEI, Y C,CHEN M H. The role of board chair in the relationship between board human capital and firm performance\[J\].International Journal of Business Governance and Ethics,2006,2(3/4):329-340.endprint

\[6\]KOR Y Y,SUNDARAMURTHY C.Experiencebased human capital and social capital of outside directors\[J\].Journal of Management,2009,35(4):981-1006.

\[7\]WINCENT J,ANOKHIN S,ORTQVIST D.Does network board capital matter?A study of innovative performance in strategic SME networks \[J\]. Journal of Business Research,2010,63(3):265-275.

\[8\]周建,任尚华,金媛媛,等.董事会资本对企业R&D支出的影响研究——基于中国沪深两市高科技上市公司的经验证据\[J\].研究与发展管理,2012,24(1):67-77.

\[9\]TIAN J,HALEBLIAN J,RAJAGOPALAN N.The effects of board human and social capital on investor reactions to new CEO selection\[J\].Strategic Management Journal,2011,32:731-747.

\[10\]BOONE A,FIELD L,KARPOF J, et al.The determinants of corporate board size and composition: An empirical analysis\[J\]. Journal of Financial Economics,2007,85(1):66-101.

\[11\]LINCK J S,NETTER J M,YANG T.The determinants of board structure\[J\]. Journal of Financial Economics,2008,87(2):308-328.

\[12\]SCHMIDT S L,BRAUER M. Strategic governance:How to assess board effectiveness in guiding strategy execution\[J\].Corporate Governance: An International Review,2006,14(1):13-22.

\[13\]BAYSINGER B,HOSKISSON R E.The composition of board of directors and strategic control:Effects on corporate strategy\[J\]. Academy of Management Review,1990,15(1):72-87.

\[14\]JERMIAS J.Board capital, board characteristics, and managerial share ownership: Impact on firm performance\[EB/OL\]. \[2013-11-17\].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1316561.

\[15\]方良.上市公司代理成本与董事长人力资本特征关系的实证研究\[D\].云南:云南财经大学,2011.

\[16\]FINNKELSTEIN S,HAMBRICK D C.Strategic leadership: Top executives and their effects on organizations\[M\]. St. Paul, MN: West Publishing Company,1996.

\[17\]刘岩.上市公司董事会资本、产权性质与企业绩效的相关性研究\[D\].吉林:吉林大学,2012.

\[18\] SMITH J O.Knowledge networks as channels and conduits: the effects of spillovers in the Boston Biotechnology Community\[OL\]. \[2014-02-01\].http://dx.doi.org/10.1287/orsc.1030.0054.

\[19\] ANAND V,CLARK M A,BRUHN M Z.Team knowledge structures: Matching task to information environment\[J\]. Journal of Management Issues,2003,12:15-31.

\[20\]FISCHER H M,POLLOCK T G.Effects of social capital and power on surviving transformational change: The case of initial public offerings\[J\].The Academy of Management Journal,2004,47:463-481.

\[21\]CARPENTER M A,WESTPHAL J.The strategic context of external network ties:Examining the impact of director appointments on board involvement in strategic decisionmaking\[J\].Academy of Management Journal,2001,44: 639-660.endprint

\[22\]杨林.管家理论与代理理论的比较分析——对上市公司董事会与 CEO关系指导思想的一种新阐释\[J\].管理评论,2003,15(10):34-39.

\[23\]OH H,LABIANCA G, CHUNG M H.A multilevel model of group social capital\[J\]. Academy of Management Review,2006,31(3):569-582.

\[24\]MIZRUCHI M S.What do interlocks do? An analysis, critique, and assessment of research on interlocking directorates\[J\].Annual Review of Sociology,1996,22:271-298.

\[25\]MOL M.Creating wealth through working with others:Interorganizational relationships\[J\]. The Academy of Management Executive,2001,15(1):150-159.

\[26\] LARCKER D F,SO E C,WANG C Y C.Boardroom centrality and firm performance\[J\].Journal of Accounting and Economics,2013,55:225-250.

\[27\]段海艳.连锁董事、组织冗余与企业创新绩效关系研究\[J\].科学学研究,2012,30(4):631-640.

\[28\]张文宏,阮丹青,潘允康.天津农村居民的社会网\[J\].社会学研究,1999(2):108-118.

\[29\]李延喜,高锐,杜瑞.信息优势与投资者地缘效应的关系研究\[J\].科研管理,2012,33(2):115-121.

\[30\]PEARCE J A,ZAHRA S A.The relative power of CEOs and boards of directors:Associations with corporate performance\[J\].Strategic Management Journal,1991,12(2):135-153.

\[31\]万鹏,曲晓辉.董事长个人特征、代理成本与营收计划的自愿披露\[J\].会计研究,2012(7):15-23.

\[32\]魏秀丽.董事会职能的矛盾分析:经济学的视角\[J\].首都经济贸易大学学报,2005(6):84-88.

\[33\]ADAMS R B,FERREIRA D.A theory of friendly boards\[J\].Journal of Finance,2007,62: 217-250.

\[34\]NICHOLSON G.,ALEXANDER M,KIEL G.Dening the social capital of the board of directors:An exploratory study\[J\].Journal of Management and Organization,2004(10):54-72.

\[35\]FICH E, SHIVDASANI A.Are busy boards effective monitors?\[J\].Journal of finance,2006,61:689-724.

\[36\]CAPALDO A.Network structure and innovation:The leveraging of a dual networks as distinctive relational capability\[J\]. Strategic Management Journal,2007,28(6):585-608.

The consequence of board capital on board

decision quality and supervision efficiency

DUAN Haiyan

(Henan University of Science and Technology, Luoyang 471000, P. R. China)

Abstract:

Based on the resource dependence theory, we explore the consequence of board capital on board decision quality as well as board supervision efficiency from the following two perspectives: human capital and social capital. The main results are as follows: Firstly, board human capital, such as average age, average tenure, average education level and constitute heterogeneity of age, tenure and education level, have no significant effect on board decision quality as well as board supervision efficiency. Secondly, Board meetings, one of board internal social capital, has no significant effect on board decision quality or board supervision efficiency. The proportion of internal directors has positive influence on both board decision quality and board supervision efficiency. Further, we test the mediation effect of board decision quality as well as board supervision efficiency and find that the direct effect of internal directors proportion on board decision quality is weakened due to the indirect effect of board supervision efficiency, while the direct effect of internal directors proportion on board supervision efficiency becomes insignificant due to the indirect effect of board decision quality. Lastly, interlocking directorate, one of board external social capital, is beneficial for improving board decision quality, while has no significant effect on board supervision efficiency. The results have important practical significance in improving board decision quality as well as board supervision efficiency.

Key words: board capital; board decision quality; board supervision efficiency; interlocking directorates

(责任编辑傅旭东)endprint