企业社会责任报告不同鉴证主体选择动因分析

2015-10-24何丽梅兰玲瑜

何丽梅 兰玲瑜

企业社会责任报告不同鉴证主体选择动因分析

何丽梅兰玲瑜

现有关于企业社会责任报告鉴证的研究主要集中于对鉴证动因及行为的研究,缺乏对不同鉴证主体选择的关注。本文以2009-2012年219家所有经鉴证的企业社会责任报告为样本,统计分析企业选择不同鉴证主体的动因。结果发现,国有企业倾向于选择个人和学术机构点评,非国企则选择专业认证机构;行业特征对鉴证主体的选择存在重要影响,消费者敏感型企业倾向于选择成本较高的正式鉴证机构,出口型企业倾向于选择国际认证机构,当存在一些危机、并购等特殊事项时,企业会变更其鉴证主体,改为选择成本较高的“四大”和认证机构以提高其可信度并维护自身形象。

社会责任报告 鉴证主体 选择动因

一、引言

独立第三方对企业社会责任告的鉴证能在一定程度上提高报告的可信度,增强政府、股东、投资者以及债权人对企业经营信息和社会责任履行情况的信任。但由于各鉴证机构遵循的鉴证标准、从业人员的专业水平、鉴证经验等存在差异,不同机构所提供的鉴证报告质量也有所区别。本文对2009年-2012年企业社会责任报告不同鉴证主体进行研究,分析企业选择不同主体的动因。

现有文献主要集中于分析企业鉴证的影响因素,结果发现,规模越大、盈利能力越强的企业倾向于选择独立第三方对社会责任报告进行鉴证(戴慧婷、秦信任2012,Abdel-khalik 1993,Deep house和Carter2005)。从外部环境进行分析则发现企业所处地区正式制度和非正式制度越好越倾向于对社会责任报告进行鉴证(李正、官峰、李增泉2013),国有股东控股的企业、敏感行业更倾向于提供社会责任报告鉴证(戴慧婷、秦信任2012)。Park和Brorson(2005)分析了企业对待鉴证行为不同态度的原因,而Simnent(2009)研究了进行鉴证的企业特征和国家特征。就具体的鉴证行为而言,我国现有的企业社会责任报告鉴证尚未发挥应有的效果,无法实现提高企业社会责任表现和社会责任报告的可信度的目标(沈洪涛、王立彦、万拓2011)。目前对各企业选用不同鉴证主体的关注较少,只有沈洪涛、秦信任(2010)统计了截至2010年提供社会责任报告鉴证业务的机构、及每个鉴证主体的所使用的鉴证标准,并提出中央企业、上市公司、纺织服装企业是进行报告鉴证的主力军,但他们没有研究不同企业选择不同鉴证主体的动因,且研究以上市公司为样本,缺乏对非上市公司的关注。本文将选择2009-2012年所有社会责任报告经过鉴证的上市及非上市企业共219家为样本,采用统计分析的方法分析不同企业选择不同鉴证主体的动因。

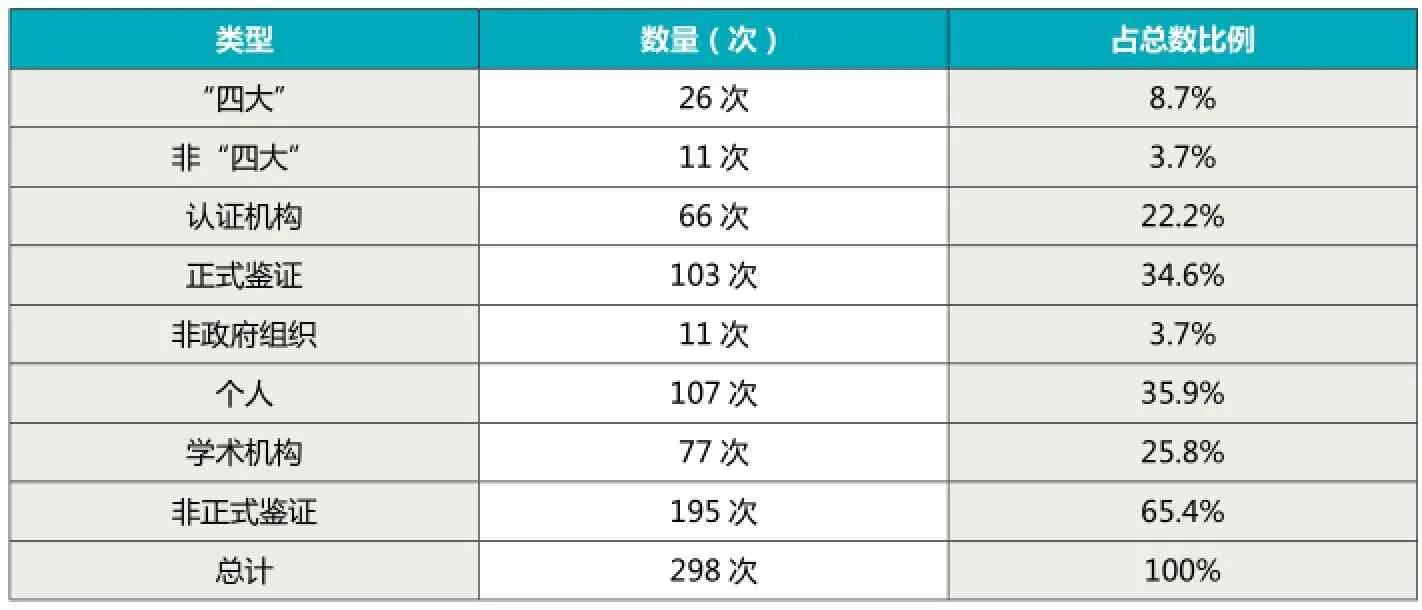

表1 国有企业社会责任报告鉴证主体分布

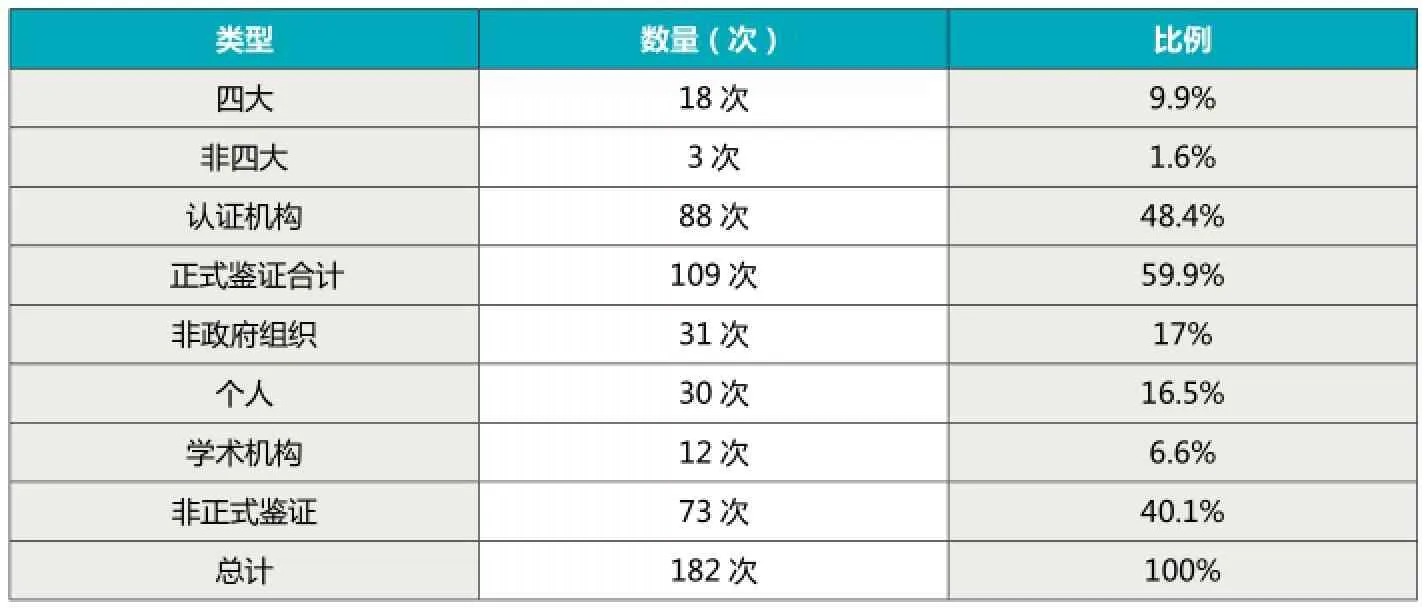

表2 非国企社会责任报告鉴证主体分布

表3 纺织业社会责任报告鉴证主体分布

二、我国企业社会责任报告不同鉴证主体选择动因

全球报告倡议组织(GRI)把报告鉴证提供者归纳为十类:“四大”、非“四大”会计师事务所、认证机构、一般的咨询机构、专门的咨询机构、独立的顾问机构、个人、学术机构、政府部门和非政府组织。由会计师事务所、认证机构提供的鉴证服务为正式鉴证,咨询机构、顾问机构、个人、学术机构、非政府组织等出具的鉴证报告的为非正式鉴证,属于第三方点评(杨海燕等,2009)。从我国企业社会责任报告鉴证的情况来看,提供鉴证服务的主体包括“四大”、非“四大”会计师事务所、认证机构、咨询机构、非政府组织、个人和学术机构(样本中由利益相关方和专家对社会责任报告作出点评的,归纳为个人)(沈洪涛,2010)。在219家经过鉴证的样本企业中,有些企业同一份社会责任报告鉴证由多个主体提供,有些企业并不是每年都进行鉴证,因此219家企业在四年间经过鉴证的报告有439份,但各鉴证主体进行鉴证的次数为481次。“四大”、非“四大”会计师事务所、认证机构、非政府组织、个人、学术机构等鉴证主体出具的社会责任鉴证报告质量水平各不相同,费用也存在差距,企业在选择鉴证主体时将综合考虑鉴证质量要求以及成本等各因素,总体看来,企业性质、行业以及企业的具体处境均会对社会责任报告鉴证的主体选择产生影响。

(一)企业性质对鉴证主体选择的影响

1.国有企业鉴证主体分布

2008年国务院国资委发布了《关于中央企业履行社会责任的指导意见》后,国有企业成为发布社会责任报告的主力军,在2012年我国发布的1870份报告中,国企发布的保告占总数的55%,而219家经过鉴证的样本企业中,122家为国有企业,通过对分析发现,国有企业社会责任报告鉴证有34.6%为正式鉴证,非正式鉴证达到65.4%。个人、学术机构、认证机构是为国有企业提供鉴证服务的主要类型。

虽然国有企业响应国务院号召发布社会责任鉴证报告,接受公众的社会监督,但在选择鉴证主体时更倾向于选择个人和学术机构。这反映我国国有企业发布社会责任报告更多的是为了满足国资委的要求,而其自身并没有通过社会责任报告鉴证传递信号的需要,因此在没有强制性政策要求的情况下,国有企业大多选择个人和学术机构这种收费较低的利益相关方对其社会责任报告进行评价,而不是选择鉴证较为正式,收费较高的事务所和认证机构。

2.非国企鉴证主体分布

民营企业、外资企业等非国企面对激烈的市场竞争,良好的声誉对企业发展至关重要,为了向市场传递良好信号,这类企业可能倾向于选择较为正规的鉴证机构。

在219家样本公司中有97家非国企,2009-2012年社会责任报告共鉴证182次,正式鉴证109次,非正式鉴证73次。正式鉴证占60%,明显高于国有企业的34.6%,非正式鉴证40%,低于国企的65.4%。从表2可以看出,正规的认证机构是企业非国企最主要的选择,作为提供正式鉴证业务的机构,认证机构得到全球普遍认同,鉴证报告质量有保证,而鉴证成本也比事务所低,以此受到非国企的欢迎。

(二)行业对社会责任报告鉴证主体选择的影响

219家样本企业分别分布于16种行业,以制造业、纺织业、金融、运输、电力、能源行业为主,共194家,占总数的88%。总体看来消费者和客户敏感型企业才会为了维护客户关系选择成本较高的正规鉴证以维护企业的良好形象。

在35家电力企业中,社会责任报告鉴证主体有33家为个人和学术机构,仅有两家由认证机构鉴证,其中国家电网由挪威船级社鉴证,尚德电力选择必维国际检验集团。电力企业不选择费用高的正式鉴证机构的原因在于电力企业不属于消费者敏感企业,其业务不会因消费者对企业的喜好而轻易改变,因此没有动力选择高成本鉴证维护自己的社会责任形象。

金融类企业是客户敏感行业,企业声誉对企业影响巨大,因此金融类企业需选择高成本的正式鉴证机构进行鉴证以传达社会责任的正面形象。在21家金融类样本企业中,17家选择了会计师事务所和认证机构对社会责任报告进行鉴证,仅有4家由个人评价,这四家分别为宜信、日本财产保险(中国)有限公司、河南投资和国家开发投资公司,他们相对其它金融企业的客户和市场敏感度较低。

我国纺织类企业大都是出口导向型,在出口销往别国时往往对企业产品质量有较高要求,因此企业在出口时都必须对社会责任报告进行鉴证。我国纺织工业协会2008年制定了《中国纺织服装企业社会责任报告验证准则》(CSR-VRAI),该准则被众多机构采用成为纺织业社会责任报告鉴证的标准。由于销往他国,国际认证机构的鉴证报告更具有说服力,更易被出口国所接受,同时这些企业又面临激烈的市场竞争,因此有较强的降低鉴证费用需求,因此这类企业有需要进行正式鉴证,又可能选择正式鉴证中的认证机构而不是成本较高的会计师事务所进行鉴证以降低成本,对纺织类企业样本研究数据也验证了这一点。27家纺织企业都是由认证机构(如必维国家检验集团、挪威船级社)、纺织工业协会提供鉴证报告,惟一一家由专家评级委员会鉴证的是中国储备棉管理总司,他们是国有企业,面临较小的市场竞争,因此没有动力花较高的成本邀请事务所和正式认证机构进行鉴证。

(三)鉴证主体变更原因分析

企业社会责任报告鉴证主体在选择后一般不轻易更换,如果企业在不同鉴证机构之间变更则说明企业可能存在特殊的问题和需求,例如有些企业为挽回企业声誉,可能在出现危机时倾向选择“四大”和专业鉴证机构这些深受公众信赖的鉴证主体提供鉴证业务,以此向公众展示企业形象,提高其企业声誉。还有些企业可能在需要进入新市场、获取新业务的情况下,需要高质量的社会责任鉴证报告以证明企业经营能力以及社会责任履行情况,这时企业也可能会变更鉴证主体,选择收费较高更为正式的专业机构。以样本公司为例,BP中国是能源类企业,2010年发生墨西哥漏油事件后企业一直处于低谷,为了增强社会外界对企业技术方面的信任,企业开始对社会责任报告进行鉴证,并聘请安永华明会计师事务所以增强报告的可信度,期望以此度过信任危机。LG化学在2010年发生电池爆炸事件后,为挽回企业信誉开始对社会责任报告进行鉴证。爱立信公司在2011年被索尼并购,为对其企业价值进行高质量评估将鉴证主体由必维国际检验集团变为普华永道会计师事务所,以提高其社会责任报告的可信度。

还有些企业的特殊需求得到满足后则可能将收费较高的正式机构更换为低收费鉴证机构以降低费用,例如APP中国作为外资企业在2009年通过碳审计之后鉴证主体由国际认证机构必维检验集团变为本土机构,并通过了中国的环境认证。

三、结论及建议

企业性质、行业都会对鉴证主体的选择产生影响,国企由于市场竞争相对较小,政治关联度高更愿意选择个人、学术机构等第三方对其社会责任报告进行评价,而民营企业和外资企业由于面对激烈竞争的市场,倾向于选择成本更高的正式鉴证机构;纺织行业受国际市场的竞争压力,以及外国进口服装的特定质量要求和制度规定,选择国际认证机构和中国纺织工业协会来提供鉴证以获取更高的可信度;企业经营状况的变化也会影响鉴证主体的选择,出现危机或者有特殊需要时时企业愿意选择“四大”等会计师事务所鉴证来提供高质量的鉴证报告。

本文系北京市属高等学校高层次人才引进与培养三年行动计划“青年拔尖人才培育计划”(CIT&TCD201404010)、北京市属高等学校人才强教项目——一般国外访问学者出国培训项目(06714530140)教育部人文社会科学研究青年基金项目(编号:12YJC630222)、北方工业大学人才提升项目及优秀青年培养项目(14085)的阶段性成果。

作者单位:北方工业大学经济管理学院

主要参考文献

1.李正,官峰,李增泉.企业社会责任报告鉴证活动影响因素研究.审计研究.2013(3)

2.许家林,刘海英.我国央企社会责任信息披露现状研究.中南财经政法大学学报.2010(6)

3.沈洪涛,秦信任.企业社会责任报告鉴证与注册会计师新业务拓展.中国注册会计师.2010(12)

4.沈洪涛,万拓,杨思琴.我国企业社会责任报告鉴证的现状及评价.审计与经济研究.2010(6)

5.戴慧婷,秦信任.企业社会责任报告鉴证影响因素研究.财会月刊.2012(9)

6.杨海燕.我国上市公司社会责任报告解读及思考.财经论坛.2011(9)

7.阳秋林,毕立华,李东升.基于事件研究法的社会责任报告鉴证的市场反应研究.社会责任.2013(3)

8.沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号.审计研究.2011(4)

9.窦希铭,廖继博.中国企业社会责任制度的构建与完善.现代经济探讨.2009(6)

10.杨海燕,许家林.企业社会责任报告第三方审验主要标准述评.证券市场早报.2009(12)