YZ房地产开发有限公司的纳税筹划

2015-10-21彭丽

彭丽

摘要:税收作为企业非常重要的成本,是与企业利益密切相关的。本文将釆用理论与实务结合的方法,分析纳税筹划的相关理论,主要分析探讨了YZ房地产开发有限公司(以下简称YZ公司)土地增值税的纳税筹划案例。结合优点与不足,本文最后提出了一些建议。

关键词:YZ房地产开发有限公司;纳税筹划

一、引言

税务筹划开始从财务筹划中分离出来应追溯到1950年代,由于许多企业在实际经营当中对税务筹划的迫切需求,这点引起了相关学者的普遍重视,开辟了 “税收筹划学”这一新的研究领域及新的课题。税务筹划能够提高企业的财务效益及增强企业的竞争力,因而获得了管理者及学术研究者的普遍关注。

二、房地产企业纳税筹划的相关理论

房地产行业的特点是税收繁重但同时又是现在社会的经济支柱。其纳税环节多且税负繁重。土地取得环节,有契税、土地使用税、印花税;设计和施工环节、建筑合同印花税;销售环节,营改增的增值税、印花税;竣工清算环节,企业所得税、建筑合同的印花税和土地增值税,此环节的税负是最重的。

房地产企业税务筹划的基本目标是:减轻税收负担,争取税后利润最大化。房地产企业纳税筹划现状分析(1)对税务筹划认识上的误区。在实践中,税务筹划并未被企业普遍应用。(2)专业人才的缺乏。税务筹划人员需要具备税收、财务等方面的专业知识,而且要熟悉企业的整个经营流程,人员的素质要求较高。(3)税收法制的不完善。

三、YZ公司税务筹划案例分析

1、YZ公司简介

YZ公司是H置地集团在重庆的下属公司。H置地于1889年在香港创立,置地控股有限公司于百慕达注册成立,在伦敦证券交易所、百慕达及新加坡上市。其资产及投资由H置地集团公司于香港管理。YZ公司目前在重庆共开发三个项目,总开发量逾400万平方米。YKJ项目以开发住宅物业为主。CJH项目项目致力于打造成为江滨高端城市综合体。JYC项目建立1800亩滨江低密度国际新城,为主城滨江低密度高端社区。

2、设计报建方案对土地增值税进行纳税筹划

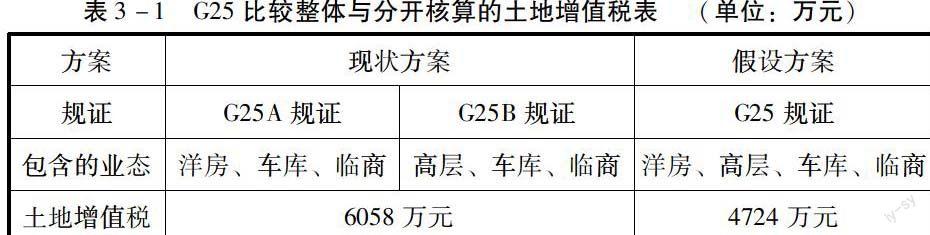

YZ公司YKJ项目有南郡G25地块57305m2,目前已办理设计报建工作,取得2个规证。洋房区的规划许可证(G25A规证),规证内含洋房、车库和商业三种业态,车库的面积较大(90%);G25B高层区的规证正在办理中,内含高层、车库和商业三种业态,但车库面积较小(10%),按照目前获得的2个规划许可证及规证中业态的分布情况测算土地增值税。

方案一:按照测算假设:划分为2个清算单位,G25A一个单位和G25B一个单位;账务上采用对普通住宅单独核算。方案二:将G25地块作为一个整体,地块中的洋房、高层、临商和车库一起报建。测算假设:1个清算单位(G25);账务上采用对普通住宅单独核算。两个方案的比较如下表3-1:

可以看出换了报建方案后,为公司節约了1334万元,筹划如下:

(1)非住宅的合并:G25地块中的非住宅主要包括车库和商业,单独报建且面积的占比不合理。导致高层规证中,高增值业态(临街商业)的增值额不能由低增值业态(车库)来抵消;洋房规证中大量的低增值业态抵减了洋房规证中的临商后却有大量的剩余。造成了浪费,因此筹划:非住宅最好放在一个规证里报建;如要分开,则要注意高、低增值业态的配比。(2)清算单位(规证数量),实际操作中,税务机关以规划局颁发的《建设工程规划许可证》作为企业土地增值税的清算单位的实践较多。因此筹划:在开发某个分期(地块)时,最好的方案是将该期(地块)整体报建,获得一个规证。(3)普通住宅,满足三个条件:住宅小区建筑容积率1.0以上; 单套最大建筑面积在144平方米或套内建筑面积120平方米以下;实际成交价格低于同级别土地上住房平均交易价格的,普通住宅的税收优惠。因此筹划:在保证设计方案的条件下,将单套最大建筑面积控制在144平方米或套内建筑面积120平方米以下。普通住宅放在一个规证报建。

3、土地成本分摊对土地增值税的纳税筹划

税法规定的土地增值税的土地成本的分摊有以下方式:主要按清算单位确定土地分摊方式;在同一清算单位中,只有一种开发产品的,按转让土地使用权的面积占总面积的比例进行分摊;有两种或两种以上开发产品的,按建筑面积计算分摊。不在同一清算单位的,两种方法皆可。

YZ公司YKJ项目总用地面积:385,943m2,各地块分期土地面积中G24A的土地面积最大,占整个土地面积的30%,G24B的土地面积最小,占整个土地面积的6%;且紧邻G24A用地。土地成本分摊的纳税筹划:[方案一]占地面积法(土增税口径):首先按本期全部成本对象占地面积占开发用地总面积的比例进行分配,然后再按某一成本对象占地面积占期内全部成本对象占地总面积的比例进行分配,如下表3-2,不会缴纳土地增值税。[方案二]建筑面积法:首先按本期全部成本对象占地面积占开发用地总面积的比例进行分配,然后再按某一成本对象建筑面积占期内全部成本对象建筑总面积的比例进行分配。如下表3-2:需缴纳的土地增值税较大。

四、案例启示

1、优化筹划案防范税收筹划风险

房地产开发企业要实施纳税筹划方案的目的就是为了减轻税收负担,但并不一定是纳税最少利润就最大,必须是以企业整体收益增长为前提的。因此在选择纳税筹划方案时,眼光不能仅停留在某一个时期或某一个税种纳税最少的方案上,而应结合自身的长期发展战略,统筹兼顾。

2、积极寻求当地税务机关的支持与帮助

全国各个地方所实行的征收管理方式存在差异,纳税人可向税务机构寻求指引,探讨部分纳税筹划实施方案。因此:第一,对于税收的法规政策要理解正确,不能有偏差或者误读;第二,要留意所在地方税务征收管理的变化,保持与税务征收管理人员的良好沟通。

(作者单位:湘潭大学)

参考文献:

[1]胡彦宁.纳税筹划在房地产开发中的运用[J].会计之友.2011年第8期下:91

[2]王素荣.税务会计与税收筹划[M].第2版.北京:机械工业出版社,2009:125-129