超越对数成本函数模型在规模经济效应中的统计检验

2015-10-20张博

张 博

(哈尔滨商业大学 设计艺术学院,哈尔滨 150028)

0 引言

伴随着我国经济的快速发展,以城市信用社为基础发展而来的城市商业银行正在扮演着越来越重要的角色。作为国有银行和传统股份制银行的重要补充,其经营规模快速扩张。而规模快速扩张的同时必然带来成本的增加,这种扩张趋势是否会影响其经营绩效,即伴随着规模的扩张,城市商业银行的规模经济效应如何,就逐渐成为理论界普遍关注的热点。

Berger、Hanweck和 Humphrey(2010)认为,美国中小型金融机构,以资产规模一亿美元为门槛,当金融机构的资产规模超过一亿美元的时候,规模经济效应都会减弱,他们利用实证分析得出:中小型银行的规模经济点为存款规模在0.87~1亿元左右的水平上[1]。Wrieth(2012)针对荷兰等西欧六国储蓄银行在2000~2010年内的规模经济状况进行了实证研究,得到了此种类型的银行通过规模的适度扩张可以使成本降低27%的结论,而如果通过管理的手段提高银行效率只能使成本大约降低10%[2]。熊飞等(2014)运用因子分析法对我国上市商业银行的规模经济状况进行了测度和检验,并提出了银行规模经济的测度应该是包含基本体量、广度规模和深度规模的多维考量[3]。王键(2013)等利用随机前沿成本函数的方法对我国14家商业银行的成本非效率和规模经济状况进行了实证分析,得出了我国商业银行通过扩大产出实现规模经济从而降低成本的空间很小,而要进一步提高这类金融机构绩效的重要方法就是降低其成本非效率效应,提升商业银行的技术进步率[4]。邹巍对我国12家上市银行的规模经济状况进行了回归分析,得出了上市银行近年来规模经济逐渐凸显的结论,他认为中小股份制商业银行可以通过实施并购、重组等方式适度扩张规模,同时应关注银行的集约化经营,以提高获取规模经济效益的能力[5]。刘任重(2010)采用重复博弈的方法论证了以公众满意度为目标的政府规制行为能够弥补金融机构盲目扩张所带来的市场失灵[6]。王福友(2012)认为:城市商业银行规模的快速扩张会导致银行业以服务形态提供的金融产品出现隐性低质的问题,从而导致其经营效率下降[7]。

梳理相关文献,我们发现部分文献存在实证研究假设过于严格,使得研究结果在信度和效度上有所欠缺;部分研究样本数量不足,时间跨度较短,使得无法最终得出商业银行绩效变化的全貌。

1 超越对数成本函数模型构造

1.1 超越对数成本函数分析方法的选择

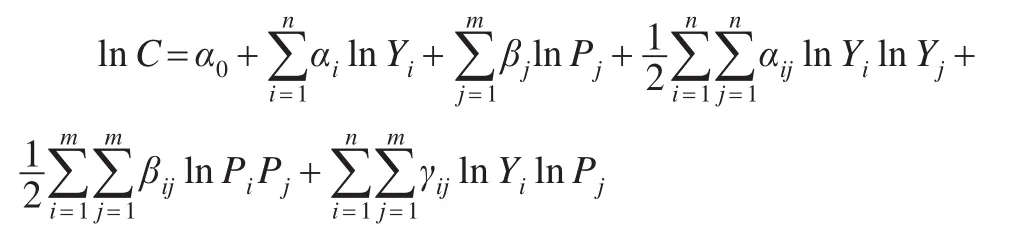

超越对数成本函数法是由Cristen,Jorgenson(1973)年提出的。基本形式是通过对数线性成本函数在特定点的泰勒级数展开而得到的:

这一方法自建立伊始,就被广泛的应用于教育、金融、石油等行业及行业内企业的规模经济分析中,并取得了良好的效果。

同时,本研究在此基础上,根据金融机构经营的具体特点,再选择中介法对超越对数成本函数进行改进,将用于提供中介服务的资金作为劳动、资本以外的生产要素纳入到模型之中,由此构建总成本函数,其中y代表产出,w代表工资成本,r代表资本成本,k为资金成本。

1.2 模型的建立

城市商业银行的规模经济分析,首先应该明确其绩效,即城市商业银行的业绩和效率。本研究的业绩主要体现的是城市商业银行的利润,效率则是指其获得全部利润与所付出成本的比值。所以,商业银行的规模经济性无外乎就是研究城市商业银行规模扩张与绩效的关系,既成本和收益的关系。

由此,将超越对数成本函数进行泰勒级数展开,基于城市商业银行的经营特点,我们设定其对数成本函数为:

TC为总成本,Y为城市商业银行的产出,Pi表示第i种投入品的价格,由此可得城市商业银行的超越对数成本函数为:

如果把城市商业银行的贷款和投资看做是其产出的话,则可用Y代表贷款和投资之和,用PK、PL、R分别表示银行投入要素资本、劳动和存款的价格,则上述函数可变化为:

根据传统经济学中的弹性理论,设置弹性系数SE来反映城市商业银行成本和产出之间的变化关系:

近年来15N-NMR也成为研究植物的一种手段,然而15N磁旋比小,天然丰度低(0.37%),因此灵敏度比13C低50倍左右,使得15N-NMR的应用受到一定限制[44]。但由于14N-NMR的化学位移较接近15N-NMR,且14N的丰度接近100%,故14N的灵敏度较高,能在组氨酸结构的研究中得到应用。张永洪等[45]介绍了14N-NMR技术定量分析氮含量的方法,并应用该技术测定了腐殖酸样品中硝酸根离子的含量,定量检测下限可达毫摩尔级(mmol·L-1)。

SE的值随银行规模的变化而变化,当其等于1时,产出、成本同比例变化,此时银行处于规模经济的临界点。当其小于1时,较小的成本变化就会引起较大的产出变化,此时银行处于规模经济状态。当其大于1时,较大的成本变化才会引起较小的产出变化,此时银行处于规模不经济状态。

2 函数分析和统计检验

2.1 变量的选取和样本数据来源

为了较地全面地反映银行业规模经济的情况,要选取具有代表性的指标建立指标体系。指标应该科学的反映出银行的规模经济状态,内容应该明确、相互补充,并且较容易获得,统计的口径具有可比性。本文选取的变量指标及其代表的含义见表1所示。

表1 模型中涉及的变量及含义

本研究选取北京银行、大连银行等近年来规模快速扩张的9家城市商业银行为样本银行,研究期间为2008~2013年(在这五年中,样本银行均保持着较快的规模扩张速度)。样本数据根据《中国金融年鉴》、《中国的银行业》、《中国金融展望》、《中国统计年鉴》、各个银行的年报、国家统计局、银监会、中国人民银行网站等资料收集、汇总得出。

2.2 函数分析及统计检验

采集9家城市商业银行2008~2013年的相关数据,通过Eviews7.0统计软件对模型系数进行估计检验。

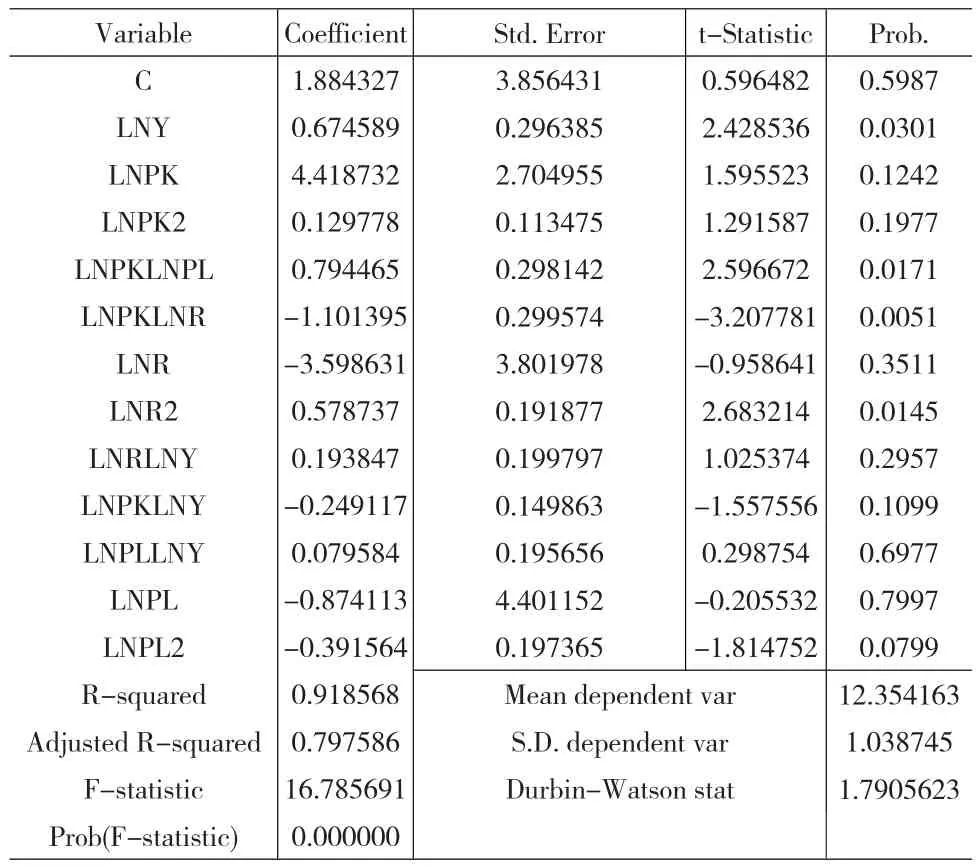

表2 模型系数估计检验

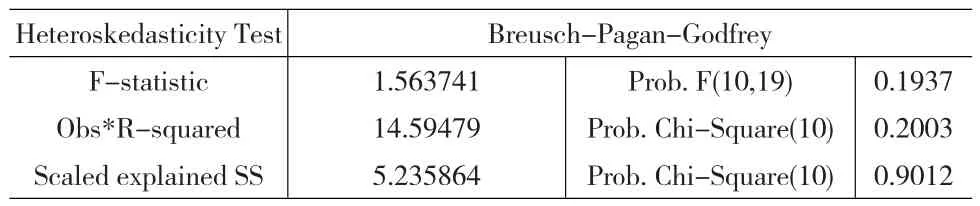

根据表2异方差检验结果分析:F检验值为1.563741,ρ=0.1937,在置信区间为10%的情况下与0差异不显著,不存在异方差。

表3 模型异方差检验

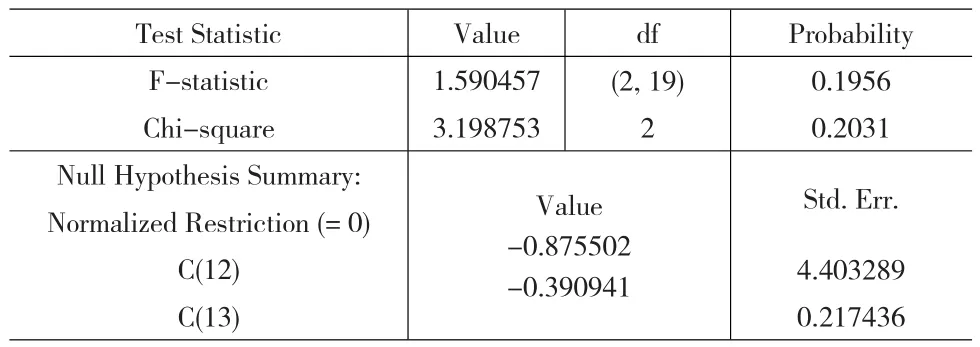

对LNPL,LNPL2做联合检验,得出联合检验结果见表4所示。

表4 联合检验

由表4可知,F检验值为1.590457,ρ=0.1956,可得LNPL、LNPL2之间联合不显著。由此去掉 LNPL、LNPL2后再次回归见表5所示。

表5 去除联合不显著变量后回归结果

由表5可知:可决系数R值为0.9,调整的可决系数为0.84,这就说明LNTC可以很好的被模型中的变量解释,F=0,说明方程整体显著。

表6 联合检验

对LNY、LNRLNY、LNPKLNY、LNPLLNY做联合检验,F为33.36987,ρ=0,由此在10%置信区间下,可得上述四个变量联合显著。

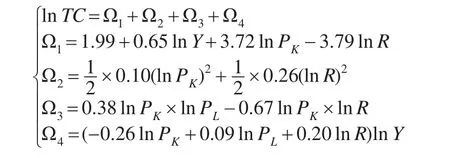

基于上述分析,构建本文的超越对数成本函数:

将成本对数函数TC对总产出求偏导,可得规模经济弹性系数SE为:

由上式可得样本银行的规模经济弹性系数,结果见表7所示。

3 实证结果分析

根据上述模型分析和数据计算过程可以得出:我国城市商业银行的规模弹性系数同劳动价格和资金运用成本呈正相关关系,同资本价格呈负相关关系。根据前述分析,我们可知在城市商业银行规模经济弹性系数等于1的最理想状态下,银行才能在规模扩张中获得最大的绩效,所以还需要将规模经济弹性系数同资本、劳动的价格和资金运营成本之间进行综合考虑。

根据表7可知,9家城市商业银行在2008~2013年期间,除2013年的东莞银行和北京银行外,规模经济弹性系数都小于1,即样本银行在此期间没有实现规模经济。因此,还可以通过规模扩张实现规模经济和绩效的提高,如增加经营网点、提高经营服务质量,增加吸收存款额度等,提高其规模经济弹性系数,并使其渐进趋近于1。样本银行中成都银行、吉林银行、洛阳银行、大连银行、台州银行、南京银行和烟台银行均处于稳健型发展态势,近5年来,它们的规模经济弹性系数逐年提升,平稳接近于1,意味着它们的绩效随着规模的扩张而增加,并且在未来的扩张过程中,绩效还会进一步增加。

表7 样本银行规模经济弹性系数

而在规模经济弹性系数大于1的情况下,城市商业银行继续扩大规模,资本劳动投入继续增加,则不仅不会带来绩效的提高,反而会造成成本居高不下,金融机构内部风险就会逐渐累积,势必阻碍其健康发展。因此,在这种情况下,城市商业银行就应该多渠道减少成本的投入。如北京银行和东莞银行,这两家银行的扩张规模已经超过规模经济弹性系数的最优状态,此时它们的成本投入和绩效的提高已经呈负相关关系。所以,它们在接下来的发展过程中,应该更加关注资产的安全性和盈利性,如降低不良贷款比例、减少经营网点、严格控制职工人数等。

同时,根据规模经济弹性系数的计算公式我们还应该明确,系数的大小是由投入的资本、劳动和资金运用成本三个变量共同决定的。因此,城市商业银行应该根据自身的实际状况,如发展目标、发展战略和经营理念等因素综合考量调整三者的投入,使规模经济弹性系数趋近于1,从而实现城市商业银行的最优经济规模。

[1]Berjer W J,Hanweck J C,Humphrey R D.Contestable Markets and The Theory of Industry Structure[J].Harcourt Brace Jovanovich,New York,2010,(4).

[2]Wrieth K A.The Efficient Structure Hypothesis:More Evidence From Banking[J].Quarterly Review of Economics and Business,2012.

[3]熊飞,王楠.基于因子分析方法的我国商业银行规模测度研究[J].金融理论与实践,2014,(3).

[4]王键,窦育民.中国商业银行的成本非效率、规模经济及技术进步[J].当代经济科学,2013,(3).

[5]邹巍.中国商业银行规模经济的实证研究——基于2006-2008年面板数据的模型的分析[J].经济经纬,2010,(5).

[6]刘任重.食品安全规制的重复博弈分析[J].中国软科学,2010,(10).

[7]王福友,徐培译.论产品代言人侵权责任[J].法学杂志,2012,(9).