产品市场竞争对资本结构的影响

2015-10-15闵华

□文/闵华

(重庆大学公共管理学院重庆)

产品市场竞争对资本结构的影响

□文/闵华

(重庆大学公共管理学院重庆)

[提要]产品市场竞争是企业重要的外部治理机制。本文以我国制造业上市公司2009~2013年数据为例,建立面板数据模型,进行实证检验。

产品市场竞争;资本结构;制造业;上市公司

收录日期:2015年3月26日

20世纪80年代以前,对资本结构的研究和对企业产品经营决策的研究一直是分开进行的。事实上,产品市场竞争与企业资本结构之间是有内在联系的,资本结构不仅直接影响着企业的融资成本和财务风险,而且所签订的债务融资契约也会对企业产生约束,进而影响其产品市场决策行为;而产品市场竞争状况则直接关系到产品的价值能否顺利实现以及企业现金流量是否能够及时收回,这些信息会影响企业资本结构决策。80年代中期以后,产业组织理论与资本结构理论开始融合,对产品市场竞争与企业资本结构之间关系问题的研究逐渐兴起。西方学者将产业组织理论纳入到资本结构理论的研究框架之中,提出企业的资本结构决策是在综合分析产品市场竞争环境、企业发展战略和资本市场环境等因素后作出的理性商业选择。改革开放以来,伴随着我国市场经济体制的逐步建立和发展,以及经济全球化程度的提高,产品市场竞争作为企业一种外在的治理机制将会对我国企业产生越来越重要的影响。本文以我国制造业上市公司为例,研究产品市场竞争对资本结构的影响,有利于发现我国实体经济中存在的问题。

一、理论分析

影响企业债务融资决策的因素是多方面的,为了简化起见,本文假设企业主要依据其现金流入情况来确定债务融资策略。当企业现金流入量较大时,其资金较为充足,债务融资的比例也就较低;反之,如果企业现金流入量较小,其资金不足的问题就会凸显出来,企业就会较多地通过负债进行筹资。为了更为清晰地展示企业产品市场竞争力对资本结构的影响,本文构建一个两寡头竞争模型,假设市场上仅有两家企业A和B,两家企业规模相当,同时参与到市场竞争之中,并且刚进入市场时两家企业均无负债,其中A企业的产品市场竞争力要强于B企业,且假设企业的产品市场竞争力在短期内无法改变,也即A企业所面临的产品市场竞争较弱,B企业所面临的产品市场竞争较强。

两家企业都是刚刚进入市场,为了能够在市场上立足,A企业和B企业就必然为了抢占更多的市场份额而增加投资。基于上述假设,我们知道,A企业的产品市场竞争力要强于B企业,因此A企业的产品销售状况必然好于B企业,相应地,A企业销售收入也就高于B企业,其现金流入量也就较多。B企业产品市场竞争力弱,在市场竞争中处于不利地位,其现金流入量也较少。B企业要获得更好地发展,就必须增加市场份额,由于企业产品市场竞争力在短期内无法改变,因此B企业增加市场份额的手段只能是扩大企业规模。这样一来,B企业的投资力度就会比较大,但B企业现金流入量较少,只能较多地依赖于负债筹资,同时基于负债的有限责任效应,股东极有可能置债权人的利益于不顾,采取冒险的策略,增加负债比例,从而获取公司发展所需的资金。面对B企业的扩张,A企业也可能采取相似的举措,但A企业与B企业不同,其产品市场竞争力较强,现金流入较为充足,内部留存收益也较多,依据优秀融资理论,A公司很有可能通过内源性融资来扩大企业规模,而不会首先采取具有一定风险的债务融资,只有当内源性融资不足时,A企业才会考虑债务融资。

基于以上分析,企业产品市场竞争力与资本结构之间呈现负相关关系,也即产品市场竞争与资本结构之间呈现正相关关系,当单个企业面临较强的产品市场竞争时,其负债比例较高;当单个企业面临较弱的产品市场竞争时,其负债比例较低。

二、实证研究

(一)变量选取。在本文中,被解释变量为上市公司资本结构,这里的资本结构是狭义的资本结构,也就是上市公司长期资产负债率,它等于长期负债除以总资产,用字母LEV表示。本文中,解释变量为产品市场竞争,用主营业务利润率表示,记为OPE,它等于主营业务利润除以主营业务收入,主营业务利润率越高,单个企业所面临的产品市场竞争越弱。本文中的控制变量分别是公司规模、企业成长性和盈利能力。公司规模是对公司总资产取自然对数,记为LnSIZE;企业成长性用营业收入增长率表示,记为GROW;盈利能力用净资产收益率表示,净资产收益率等于本年净利润除以平均股东权益。

(二)模型构建。本章采用面板数据模型,该模型能够在一定程度上克服多重共线性,并且面板数据包含较多的数据点,能够带来较大的自由度,是截面变量和时间变量的结合,有利于提高模型估计的准确性。本章建立的面板数据模型如下:

上式中,i脚标表示第i家公司,t表示第t年,LEVit表示第i家公司第t年的长期资产负债率,以此类推。αi表示i公司的截距项,β1、β2、β3和β4是估计系数,εit是随机扰动项。

(三)样本选择与数据来源。本文以我国制造业上市公司为研究对象,样本期间为2009~2013年。为了保证数据的有效性,本文对研究样本进行了一定的筛选,剔除了被ST、PT、*ST、S、S*ST、SST的上市公司;剔除了资不抵债的上市公司和主营业务利润率大于1的上市公司;剔除2009年之后上市的公司,以及2008年之前上市,但2013年底前退市的公司;剔除有效样本量较少的木材、家具业上市公司。最终本文筛选出844家制造业上市公司,得到有效样本4220条。

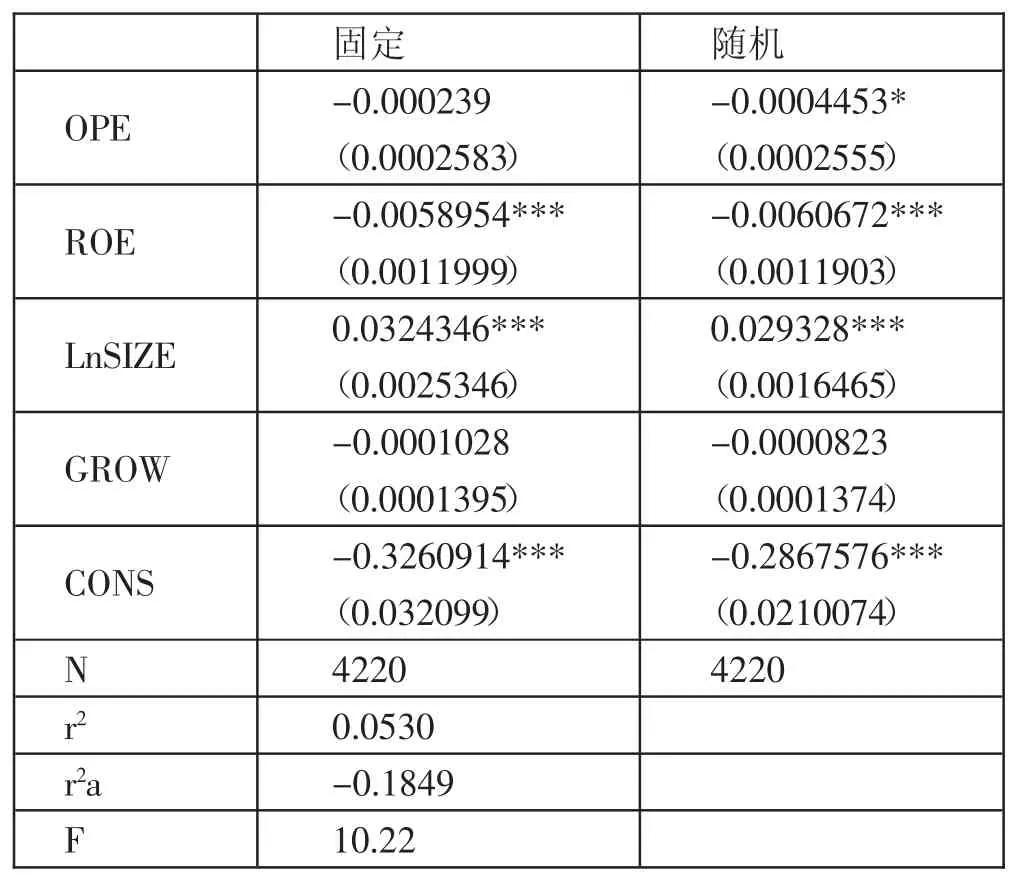

(四)回归结果及分析。本文采用stata12.0进行实证操作,实证结果如表1所示。(表1)可以看出,制造业上市公司主营业务利润率对其长期资产负债率的影响为负,主营业务利润率越高,其长期资产负债率越低,也即产品市场竞争程度与资本结构之间呈现正相关关系,这与前面的理论分析一致。当单个企业面临较强的产品市场竞争时,其不得不采取降价措施,以维持市场份额,由此导致其销售产品的毛利率降低,利润空间缩小,现金流入量减少,能够用于扩大再投资的利润留存较少,企业不得不转向外源性的负债融资,由此导致长期资产负债率较高。而当单个企业面临的产品市场竞争较弱时,在维持现有市场份额不变的情况下,企业可以将售价提高一定幅度,从而使其销售产品的毛利率提高,使利润空间增大,现金流入量增加,从而使企业能够用来扩大再投资的利润留存增加,这样就会减少企业的长期负债融资,导致长期资产负债率较低。

表1 产品市场竞争程度对公司资本结构影响实证结果

模型中控制变量对上市公司资本结构的影响系数如表所示。其中净资产收益率对长期资产负债率的影响为负,且无论是在固定效应模型还是在随机效应模型下,都在1%水平上显著,显著性水平很高。净资产收益率越高,表明企业盈利性越强,进而营业现金流入量越多,资金保障越充足,长期资产负债率越低。企业规模对长期资产负债率的影响为正,系数较大,且在1%水平上显著,这是因为企业规模越大,其在生产经营活动中所需的资金量就越多,同时大规模企业经营风险相对较小,进行长期债务筹资的难度越低,因此企业规模越大长期资产负债率越高。企业成长性对上市公司长期资产负债率的影响为负,但系数很小,且不显著,因此可以看出我国制造业上市公司的成长性与其长期资产负债率之间的关系具有不确定性,根据一般逻辑,企业成长性越强,资产负债率越高,但由于近年来我国经济增长较快,很多上市公司为增加盈利,通过并购等方式盲目扩张,以实现自身的快速成长,从而孕育了较大风险,有些谨慎的债权人因此减少对这些企业的债务,从而导致二者之间关系具有一定的不确定性。

在这里同时选用固定效应模型和随机效应模型进行实证检验,两种模型的检验结果比较接近,唯一一个显著区别就是产品市场竞争对长期资产负债率的影响在两种模型下显著性不同,在固定效应模型下,结果不显著,在随机效应模型下,结果在10%水平上显著。为此,我们对固定效应模型和随机效应模型进行了Hausman检验,检验结果中chi^(5)=29.42,P值为0,因此显著拒绝原假设,应选择固定效应模型。而在固定效应模型下,产品市场竞争与资本结构之间的正相关关系不显著,出现这种情况的原因可能是我国市场化程度不高,企业在进行融资决策时,未充分考虑产品市场竞争对企业造成的影响。

三、结论

本文以我国A股制造业上市公司为研究对象,以2009-2013年为研究期间,建立面板数据模型,进行回归,结果表明:单个上市公司所面临的产品市场竞争对其资本结构产生积极影响,但这一影响不显著。这与前面的理论分析基本一致,说明我国制造业上市公司产品市场竞争状况与财务状况之间的关系是符合理论假设的。至于检验结果的不显著,可能的原因是我国市场经济不成熟,市场机制的作用还未充分发挥出来。基于此,应加快我国经济体制改革,促进市场经济发展。

主要参考文献:

[1]李婧晖,孔令飞.市场竞争程度对上市公司资本结构影响的实证研究——基于2006年至2010年面板数据[J].财会通讯,2013.4.

[2]李传琪,山焕,潘松挺.产品市场竞争与资本结构的选择——基于行业特征的分析[J].财会研究,2009.21.

F7

A