中国电视品牌的机遇

2015-10-12

2014年-2015年对于电视的供应和需求来看可谓是变化多端的一年。

从全球电视面板企业的供不应求使得面板价格高速上涨到目前由于市场的不景气,使得供不应求变为供大于求,电视面板价格也随之出现大幅的回落。

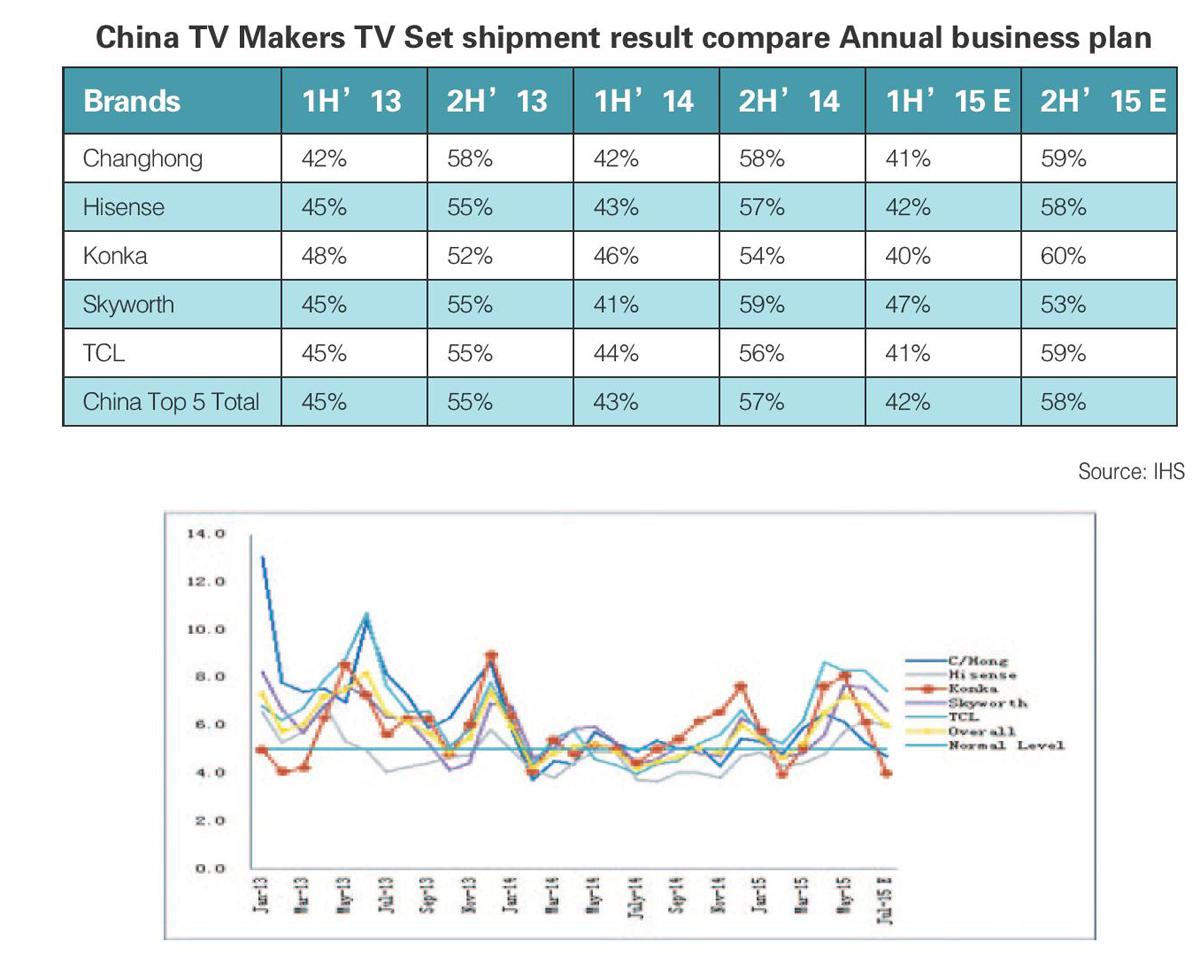

回顾上半年情况,根据 IHS tv-sets-shipment-tracker-June 报告来看,中国Top 5大电视品牌的上半年销售业绩相比2015年的销售目标仅达成42%,这个数字是低于2013年和2014年同期的比重。

而从中国6大电视品牌厂电视面板的采购数字来看,由于上半年电视面板供应和需求仍然没有达到平衡,使得电视品牌厂采购电视面板仍较积极,达到29.4百万台,相比2014年同比增加了15%。当然这里面也包括了电视面板厂为达到上半年目标,上半年末时进行的一些塞货。

但由于中国经济发展缓慢使得中国内销市场的增长仍不景气,以及国际上的汇率动荡使得中国品牌本持有的优势--成本优势变得荡然无存,这也使得电视品牌厂在销售时举步艰难。且因为电视面板价格的过高,也让电视品牌厂的利润达到最低点。

电视面板的过多采购以及市场的不景气使得中国电视品牌厂在上半年年末的库存水位高于正常。6月底库存水位达到了7周(正常水位5周),虽然相比5月份7.2周下跌了0.2周,但仍然高于正常水位。这让中国电视品牌内面临库存过高压力,外面临市场的低迷的内外交困的局面。

为打破内外交困的局面,下半年将会发生什么事情?或者我们可以期待什么事情呢?

库存过高导致的电视品牌厂3季度面板采购策略调整:

由于上半年末遗留的库存水位较高,中国5大品牌厂7月份开始出现大幅的采购调整。特别是康佳,继6月份人事调整之后康佳大幅变更策略,积极调整采购策略,消化库存。根据IHS统计结果,3季度中国6大品牌厂的采购计划达到15.4百万台,同比下跌5%,环比增加仅3%。

电视面板价格的大幅回落将改善电视品牌厂的利润:

由于电视品牌采购策略的调整,加之面板厂的满载稼动率,使得3季度面板价格出现剧烈的动荡,由于电视面板是电视整机成本的60%~70%,电视面板价格的下跌有助于电视品牌厂成本的改善,利润的改善,以及销售的改善。

果断抛弃效益性差的产品,积极改善产品格局:

大尺寸化方向仍坚定不移。随着大尺寸化方向的推进,我们可以看到2季度40-43"的占比达到30%,高于1季度5%,而32寸2季度仅达到30%的占比,低于1季度9%,而中国面板企业如BOE,China Star等目前也积极准备43"的产品,帮助他们更好地把握机遇并且开拓市场。但由于上半年LG Display过高的推广43",电视品牌厂上半年末累积了一定的库存,这也影响了下半年43"的拓展。

UHD化来改善产品效益。中国电视品牌企业上半年面板采购中UHD面板采购达到了310万台,占上半年面板采购量的11%,随着技术的成熟,良率的控制,UHD 面板价格下半年时将进一步走低,且LG Display的 M+ 方案,Samsung Display的Green 2方案,BOE 的E+方案,以及未来将要量产的China Star也都在积极推广低价位UHD 产品,这也使得UHD 产品的比重下半年有望快速发展,进而改善电视品牌的产品格局。

新产线的投资改变了供需关系。随着LG Display和Samsung Display的G8.5,China Star T2以及BOE 重庆G8.5的相继量产及快速产能爬坡,使得供应上得到了充分的提升,但由于新增的产线局限在8.5代线,也因产线的单一使得产品受到了限制,目前国内面板厂仍以32为主流产品,而LG Display和 Samsung Display注重于48/49/55等大尺寸产品,使得这一些产品的供需有所改变。