平衡计分卡:组织战略与绩效管理利器

2015-10-09王振源

王振源

平衡计分卡自问世以来就被誉为最具影响力的战略管理工具和方法,本文介绍了平衡计分卡的起源,详细阐述其四个维度的内涵,并进一步揭示了实施平衡计分卡对企业战略管理的意义。

1992年,哈佛大学教授罗伯特·卡普兰和复兴全球战略集团总裁大卫·诺顿将他们发现的最新驱动绩效考评体系研究成果发表在《哈佛商业评论》上,并命名为平衡计分卡。一经问世,平衡计分卡就得到了广泛的认可。盖洛普公司的调查表明,《财富》杂志公布的前1000家公司中有70%以上的企业不同程度上采用了平衡计分卡。《哈佛商业评论》将平衡计分卡誉为75年来最具影响力的战略管理工具和方法。平衡计分卡得到如此广泛的认可和如此高的评价,主要是因为它在设计之初就站在组织的高度,思考怎样能够有利于组织战略的实施,以及弥补以往绩效考核制度的缺失。有学者将平衡计分卡比作汽车的仪表盘,能让管理者一眼就发现战略执行中存在的问题。

平衡计分卡的产生

上世纪90年代左右,人们认为财务绩效指标对现代企业组织的管理效果越来越不明显,甚至产生了一些弊病,如追求短期目标而导致企业的长期目标无法达成,为企业的衰败种下恶因等。1990年哈佛大学教授罗伯特·卡普兰和复兴全球战略集团总裁大卫·诺顿带领一组研究人员,对12家企业进行研究,希望构建一种新的绩效评价方法。参与此次调研的企业包括通用电气(GE)、杜邦、惠普等知名公司,还有一家半导体公司ADI(Analog Devices, Inc.)。

经过研究,卡普兰和诺顿发现ADI公司的绩效评价系统和其他公司有明显的不同。其他企业沿用以往的理念,聚焦在组织财务绩效指标的评价,而ADI公司的绩效评价系统(即企业计分卡)除财务指标外,还包括了交货时间、制造质量、运作周期以及新产品开发等指标。研究小组参考ADI公司的绩效评价系统并讨论了多种可能的替代方案,最终提出了涵盖企业组织活动的各环节如顾客问题、内部业务流程、员工活动和股东关心的问题等的计分卡理念。卡普兰和诺顿将这一绩效评价系统命名为平衡计分卡,并于1992年将《平衡计分卡——驱动绩效的评价指标体系》一文发表在《哈佛商业评论》上。

在调研时,卡普兰和诺顿还发现,ADI公司不仅将计分卡作为绩效考核的指标体系,更将这套计分卡作为战略制订和实施的工具。ADI公司在1987年制订公司战略方案时,首先确定了公司的使命、价值观与愿景,接着确定公司的利益相关者,包括股东、员工、客户、供应商和社区,然后根据利益相关者的利益需求分别制订了战略目标和实施重点,最后落实到行动计划和预算上。通过上述步骤,ADI公司成功地将公司的使命、愿景等转化为战略目标,并进一步转化为年度经营绩效计划。ADI公司展现了计分卡在战略管理上的运用。因此,卡普兰和诺顿进一步将平衡计分卡这一工具延伸到企业战略管理中,并在《哈佛商业评论》发表了第二篇论文《在实践中运用平衡计分卡》。在该篇论文中,他们指出企业应根据其战略实施的关键成功因素来确立绩效考核指标。

1993年以来,平衡计分卡广泛得到全球企业界的认同。卡普兰和诺顿继续深化平衡计分卡的理论体系。1996年他们在《哈佛商业评论》发表第三篇论文,重申平衡计分卡对企业战略管理实践的重要性;2004年《战略地图》一书出版,进一步阐明平衡计分卡四个维度的因果关系及其随战略规划变化的动态性;2008年《战略中心型组织》一书出版,通过大量的实际案例研究,阐明围绕组织战略为中心的企业将有利于战略的执行和取得预设的成效。

平衡计分卡的四个维度

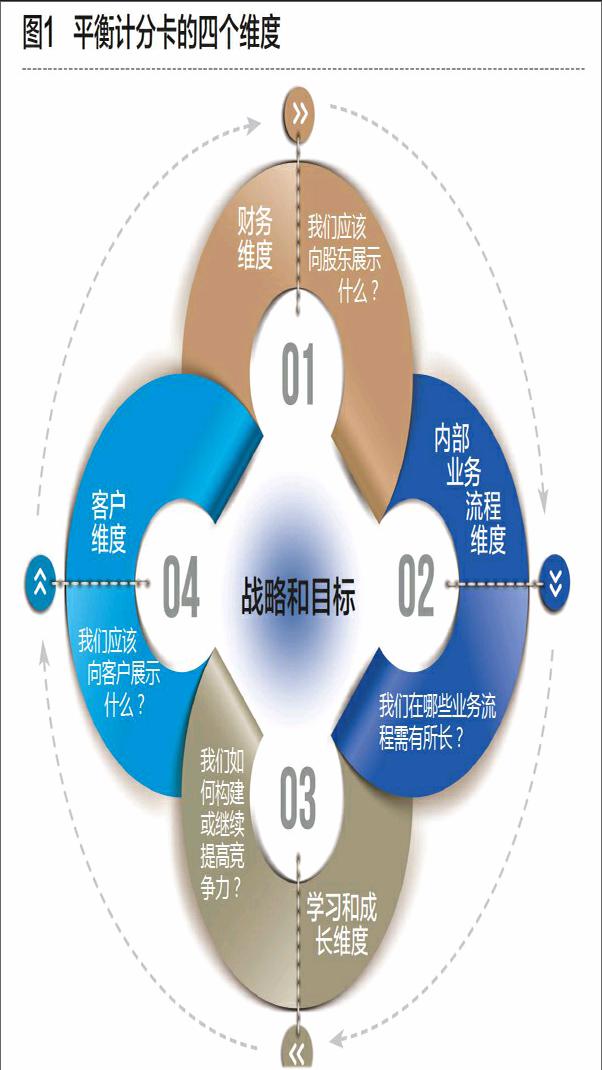

作为组织绩效评价系统的平衡计分卡共包括四个维度:财务维度、客户维度、内部业务流程维度、学习与成长维度(见图1)。以下分别对四个维度进行介绍:

财务维度:我们应该向股东展示什么?

财务维度主要回答的问题是:我们怎样满足股东?财务维度是传统上对营利性企业组织绩效考核的关键指标,也是平衡计分卡的一个重要组成部分。作为营利性组织,股东是企业的所有者,经营者、管理者要对股东负责。财务维度代表着一个企业是否达到战略目标最终结果的指标,是股东最关心的指标。组织究竟经营一年后的成效如何,最终还是要从财务维度的指标展现出来。因此,如果我们仅关注客户满意度、交货及时率等指标,但缺乏对财务回报指标的关注,最终可能导致过程一百分,结果却差强人意,对营利性组织来说,这肯定是不能接受的。平衡计分卡的理念是对以往仅关注财务数字的一种纠正,它是希望通过关注因果关系的过程,确保最终财务目标的完成。

典型的财务维度指标包括:销售收入、销售收入的增长(率)、成本、成本降低(率)、资产利用率、利润率等。企业在设定财务维度指标时,应考虑公司的战略、生命周期等因素。当公司采取成本领先战略时,应该选定成本、销售收入等方面的指标;当公司采取差异化战略时,选定利润率作为财务指标可能更恰当;又或公司的战略主题是快速占领市场,那么销售收入可能是关键指标。

客户维度:我们应该向客户展示什么?

在设计客户维度时,企业必须回答以下三个问题:第一,谁是我们的目标客户?有些企业试图将产品销售给所有客户,但实际上这是不现实的。一方面企业无法接触到所有购买者,另一方面每个购买者有不同的偏好,因此企业必须确立目标客户,才能利用有限资源、有针对性地将产品销售给他们。第二,我们为客户提供的价值主张是什么?确定了目标客户后,企业应确定为客户提供什么样的价值取向来满足其需求、偏好。通常可以从产品/服务的功能、质量、价格、反应时间等方面来定位企业提供的价值。第三,客户如何看待我们?企业在为客户提供价值后,必须由客户做出评判,究竟企业的产品或服务多大程度上满足他们的需求或偏好。

典型的客户维度指标包括:市场占有率、客户保持率、客户获得率、客户满意度和客户盈利率等。不同的价值主张应该选择的指标也会有所不同。例如,公司的价值主张是价格的话,那么客户维度的指标应该侧重市场占有率;价值主张是反映时间的话,客户满意度可能是比较合适的指标;以功能为价值主张的企业应该重点考察客户盈利率指标。此外,客户维度指标应要能够支撑财务维度目标的完成。假定公司的财务维度目标是销售收入,那么客户维度目标应该选择市场占有率;假定公司以利润率为财务维度的目标,客户盈利率可能是比较合适的客户维度指标。endprint

内部业务流程维度:要股东和客户满意,我们在哪些业务流程需有所长?

平衡计分卡中的内部业务流程维度实际上是指向客户维度的。也就是说,企业的内部业务流程必须是有利于实现对客户的价值主张的。在经典的战略管理理念中,内部业务流程可以理解为迈克尔·波特中价值链的基本增值活动(直线部门)。在制造型企业这些活动包括材料供应、产品开发与设计、产品生产、成品储运、市场营销和售后服务等。在服务型企业这些活动则是服务设计、设备/材料准备、市场营销、服务执行和后续服务与跟踪等。其中市场营销还可以细分为品牌管理、顾客关系管理等环节。

典型的内部业务流程维度的指标包括:前置期、专利数量、研发投入、不良率、运输成本、运输时间、销售费用、广告到达率、退货率、客户投诉处理时间、顾客关系质量等。假定在客户维度中,价值主张是送货的反应速度,那么企业应该将构建运输配送方面的竞争力,亦即运输时间是重要考核指标;又如果对客户的价值主张是价格的话,企业应该致力于降低生产成本,那么可以选择不良率作为内部业务流程方面的指标,因为通过降低不良率可以减少浪费而将生产成本降低下来。

学习和成长维度:我们如何构建或继续提高竞争力?

平衡计分卡中的学习和成长维度是整个体系的基础,有助于内部业务流程的推动、满足客户需求利益,最终满足股东对财务回报的要求。在卡普兰和诺顿的理论体系中,学习和成长维度不仅落脚到员工个人层次,也包括组织整体层次。员工个人层次方面,他们关注个人的学习和成长、个人能力的提升,在组织层次方面,他们则将组织氛围、组织技术基础设施等纳入理论体系中。同样地,我们也可以基于麦可·波特的价值链来理解学习和成长维度,主要和企业的辅助性增值活动是相适应的,亦即组织基础建设、人力资源管理、技术开发等方面。

典型的学习和成长维度包括,员工培训支出、员工满意度、员工保持率、拥有技术资格的员工的百分比、员工生产率、员工建议数、信息系统投入等。学习和成长维度主要有利于构建企业的核心竞争力,这些核心竞争力具体展现在企业内部业务流程上。例如企业希望将核心竞争力建立在专利数量、技术或研发能力上,那么学习和成长维度的指标应该侧重在拥有技术资格的员工的百分比;又如企业的优势内部业务流程指标是顾客关系,那么员工满意度可能是应该侧重的学习和成长指标,因为快乐的员工有利于和顾客建立良好的关系。

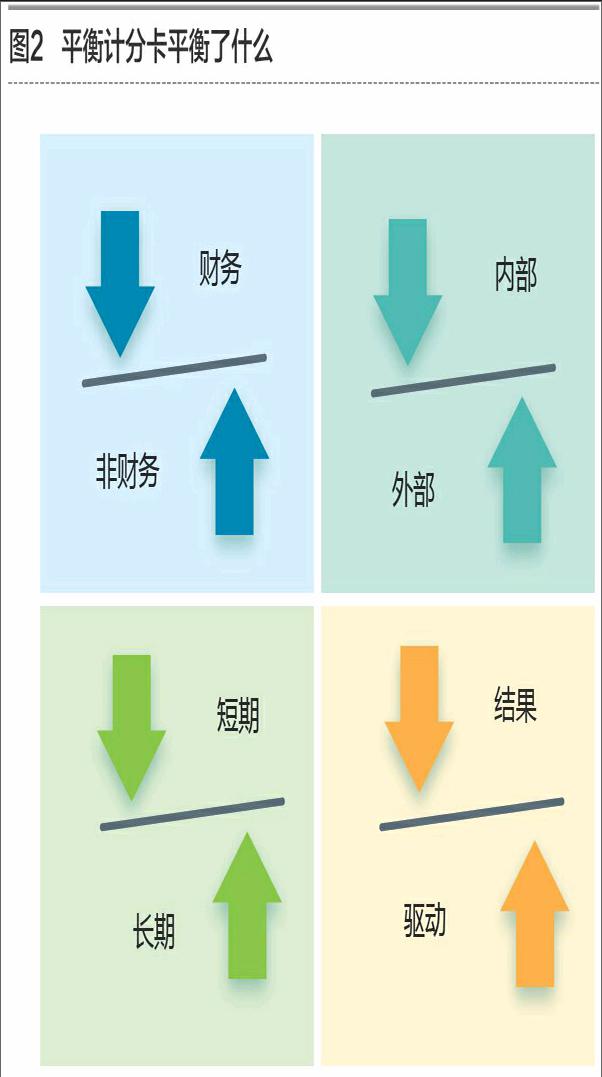

综合来说,平衡计分卡在以下几个方面取得了平衡:(1) 财务指标和非财务指标的平衡:除了传统的财务指标外,平衡计分卡还同时考虑了客户、内部流程和学习与成长等非财务维度的指标。(2) 外部和内部利益相关者的平衡:平衡计分卡同时考虑了外部利益相关者(即股东和客户)和内部利益相关者(即员工)的利益需求。(3)短期和长期指标的平衡:平衡计分卡通过增加学习和成长、内部流程和客户长期维度的指标平衡了以往过度强调短期财务指标的偏颇。(4) 驱动指标与结果指标的平衡:财务指标展现了企业经营的最终绩效结果,而其余客户、内部流程和学习与成长则是财务结果指标的驱动要素。亦即学习和成长有利于构建内部优势流程,内部优势流程有利于达到客户满意,客户满意的最终达成良好的财务结果。

平衡计分卡的战略价值

平衡计分卡全方位地衡量公司绩效,并进而发展成为企业战略管理的工具,其价值和作用体现在以下四方面:

第一,平衡计分卡将战略目标置于中心位置。平衡计分卡以组织战略为目标,围绕着战略展开,分别设置了财务、客户、内部流程和成长与学习维度的子目标、行动计划等。通过上述目标的考核,并和薪酬奖励系统进行连结,员工将受到激励而朝着目标而努力,使得组织中从上到下聚焦在公司的战略目标上。

第二,平衡计分卡使战略在企业中容易进行沟通和交流。平衡计分卡要求在整个企业中,从组织层面开始设计四个维度的计分卡,乃至于部门的计分卡,甚至于个人的计分卡。在这个过程中,就要求高层、主管和员工之间不断地进行沟通和交流,并且互相学习。由于所有人都了解平衡计分卡的内涵,并依此理念确立目标、行动方案等,有共同的语言,彼此沟通变得更加容易互相理解,企业战略目标因而容易落地。

第三,平衡计分卡有利于将企业资源集中在战略目标上。当企业采用平衡计分卡时,将引导组织对目标进行系统地筛选,并据此来决定行动优先顺序和分配资源。组织也将协调各维度的目标,使其保持一致,从而集中资源和力量。

第四,平衡计分卡有利于促使战略不断发展。平衡计分卡实施的过程当中,组织会鼓励员工就战略(目标)制订、实施蓝图提出建议,通过这样的反馈和建议的工作,可使员工积极地参与到企业战略的制订和实施中,通过员工的出谋划策,促使企业的战略更能因应环境、组织需要而及时做出应变。endprint