2014中国针织行业出口再超千亿美元针织行业2014年运行情况分析及2015年展望

2015-10-08中国针织工业协会供稿

中国针织工业协会_供稿

2014中国针织行业出口再超千亿美元针织行业2014年运行情况分析及2015年展望

中国针织工业协会_供稿

2014年,世界经济复苏疲弱的状态依然持续,经济金融风险上升,大国博弈和地缘政治风险加剧,国际大宗商品价格持续走低。中国针织行业在世界经济复苏步伐缓慢的形势下,全年出口额达1061.4亿美元, 再次越过千亿美元大关,出口情况好于预期,占纺织品服装出口额(3069.6亿美元)的34.5%,下降3个百分点。

从针织行业的出口数据中可以看到,欧美市场的微弱复苏,拉动了部分针织服装出口数量的增长回升,但是受到国内原料价格的影响,全年出口单价同比下降,尤其是棉类针织服装的价格下降较为明显。同时,随着我国劳动力成本的增加,纺织业生产要素比较优势降低,加之针织产品生产流程易于新手掌握等特点的存在,我国针织服装制造表现出向次发达国家转移的趋势相对明显。未来,对于更高端面料、更高端成衣制造及全成型等技术的广泛应用将成为我国针织行业应对下一轮国际竞争的努力方向。

从全国工业运行的角度看,工业增加值的波动轨迹与政府稳增长的努力存在较强的一致性,到12月份,规模以上工业增加值同比增长7.9%,呈现小幅反弹。中国针织服装板块的全年工业增加值累计保持在10%以上,虽在11月、12月期间有小幅下降,但仍保持两位数的增长,明显好于纺织业整体。

一、2014年中国针织行业运行情况分析

从拉动工业经济增长的“三驾马车”来看:2014年针织行业境内投资较2013年有所下降,针织织物与针织服装板块均小于纺织业平均值,趋于回归理性;消费维持平稳增长,2014年限额以上企业(单位)商品零售中服装鞋帽、针、纺织品类同比增长10.9%,电子商务渠道中针织品消费表现尤其突出;外部需求中,美欧日经济复苏缓慢,消费增长不明显,同时受周边国家的比较竞争优势影响,我国针织品出口的国际竞争压力不断加大。

●行业两极分化继续,中小企业问题凸显

从国家统计局的统计数字来看,2014年1~12月针织织物板块规上企业主营业务收入3124.2亿元,同比增长6.7%,利润总额180.1亿元,同比减少2.6%,亏损额同比增长23.0%。针织服装板块规上企业主营业务收入3732.3亿元,同比增长7.5%,利润总额198.5亿元,同比增长13.8%,亏损额同比增加7.7%。其中,针织服装板块利润同比增长大于主营业务收入的增长,好于纺织行业及服装行业,反映出针织服装规上企业运行状态良好,去库存化等措施收到一定效果。

从整体数据分析看,行业内两极分化依然存在,如何在日趋激烈的竞争中找到差异化、特色化竞争新优势,成为行业企业面临的挑战。详见表1所示。

●针织服装产量增长转负为正

国家统计局数据显示,2014年1~12月针织服装板块继续保持累计同比正增长,增幅2.9,累计产量达到144.1亿件。从全年看,四个季度产量增幅分别为5.3、5.8、3.9、2.9,后半年呈现下降趋势,但是好于2013年的全年负增长,绝对值高于2012年同期。见表2。

表2: 2014年1~12月针织服装产量(规上企业)

对统计局分省数据进行累计产量排序后,可以看到占据前五名的依然是传统五省,依次为广东、福建、浙江、山东、江苏,其中广东省生产呈两位数同比增加,比较显著,而上海市有所下降,名列第九名,同比减少9.0%,或与其向欠发达地区转移有关。见表3。

表3:2014年1~12月针织服装产量TOP10省份(规上企业)

●境内行业投资趋于理性

从投资的角度来看,国家统计局数据显示,针织行业两个板块实际完成投资的同比增长分别为12.6%和10.6%,均小于行业平均值,尤其是针织服装板块差值较大,与2013年的42%大幅增长相比,行业境内投资趋于理性。见表4。

表4:2014年1~12月针织行业固定资产投资情况

●针织行业进出口好于预期

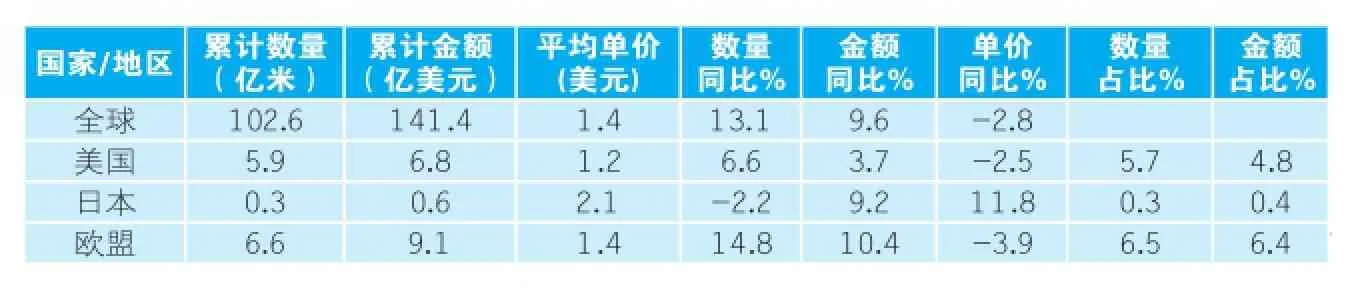

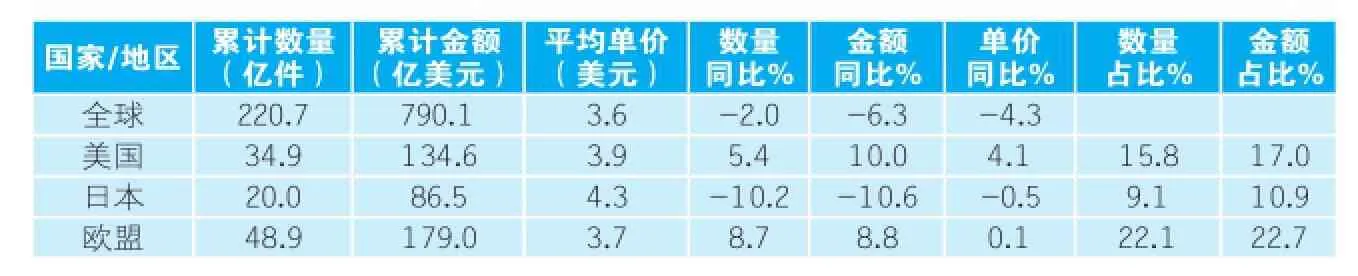

从海关总署发布的2014年出口数据看,针织织物出口累计数量达102.6亿米,累计金额141.4亿美元,数量同比上升13.1%,金额同比上升9.6%,单价同比下降2.8%;针织服装出口累计数量达220.7亿件,累计金额790.1亿美元,数量同比下降2.0%,金额同比下降6.3%,单价同比下降4.3%。见表5所示。

2015PH Value中国国际针织(春夏) 博览会上针织企业展出的精美产品。

表5:2014年1~12月针织行业出口情况

1.两板块在重点市场表现不同

对针织织物板块重点出口市场跟踪分析,可以看到:美国、欧盟两市场出口数量呈现同比增长,分别为6.6%和14.8%,但单价略有下降,同时,日本市场数量小幅下降,而单价呈现两位数增长,如表6所示。

表6:2014年1~12月针织织物出口重点市场

对针织服装板块重点出口市场跟踪分析,可以看到:美国、欧盟两市场数量同样呈现同比增长,分别为5.4%和8.7%,但单价有所增长,另外不同的是,针织服装板块中的日本市场除数量下降外,单价也呈现出0.5%的小幅下降,如表7。

表7:2014年1~12月针织服装出口重点市场

2.原料与市场竞争成为单价下跌的主要原因

从中国海关公布的针织行业的出口数据中,可以看到针织织物和针织服装两板块单价均有小幅下跌。在分析中发现,出口价格主要受原料下跌的影响,同时内外棉价差使得中国针织品缺乏竞争力,出现数量、单价同比大幅的下降。而对于单价因素来说,棉织针织服装以基本款为主,其制作工艺容易被新进入产业的劳动者掌握,成为产业转移中较早转移的品类之一,从而裹挟了我国该品类的报价。

3.针织服装 “外衣化”趋势渐进

针织服装外衣化趋势,是近几年来在国际国内市场表现都很突出的行业特点。随着技术的提升带来的织物花型的多变、织造效率的提升、染整技术的提升,都给针织服装的舒适与时尚带来更多的可能性。在电子商务渠道中,针织服装因其可延伸适应性强而广受欢迎,在对外贸易中,出口金额累计前10名的品类有70%为外衣化产品,分别为套头衫、T恤衫、女式上衣、女式长裤、男长裤、女式连衣裙、男上衣。

4.针织服装进口大幅提升、集中度高

针织行业的进口情况看,我国针织织物板块进口依赖度有所改善,数量下降的同时,单价提升,说明仅有高档面料需要依靠进口来补充。而针织服装板块的进口数量保持增长(见表8),尤其越南、孟加拉、朝鲜、柬埔寨、葡萄牙、泰国等国家数量增加较快,或与产业转移及全球资源配置有关。在对进口累计金额进行排序后,可以看到我国针织服装进口金额前10名的国家数量及金额总和占到进口总量的80%左右,集中度很高。

表8:2014年1~12月针织行业进口情况

二、2015年中国针织行业形势展望

2015年,预计中国针织行业总体发展保持平稳。从前期市场调研来看,针织企业间竞争更加激烈,洗牌加剧,虽对牢牢坚守以针织本行业为主营业务的企业影响不大,但是市场竞争必将带来更加深入的细分化格局。从宏观政策分析,我国经济政策将从对国内生产总值的关注走向对国民生产总值的逐步关注,经济模式的变化将带来更多的行业增长机会。

1.行业保持稳步增长

2015年,全球经济预计较为复杂多变,不确定性因素较多,发达经济体消费复苏动力较弱,但是人民币面临贬值压力、原料价格下行、出口退税率提高等几大利好消息给我国针织行业订单回流带来希望。同时东南亚最低工资上涨速度加快,加之劳动生产率的因素,中国纺织业可能重新会受到发达国家的重视。

我国服装消费内需保持平稳,基本面良好,针织行业总体判断将保持稳步增长。尤其是随着城镇化的有序推进、城乡居民收入的增加,针织产品在电商渠道会有更好的增长可能。

2.互联网带动生产、消费模式变化

在两极分化日益加剧、消费潜力有待激发的形势下,行业企业在2014年开始出现分层,未来当人力资源、金融成本不能继续支撑企业不断扩张时,无论是大企业还是中小企业,其中有特色、勇于创新的企业会脱颖而出,让规模与个性化不再是矛盾体,而是统一体。互联网的发展及小米粉丝经济的风靡,让去中心化、非主流、“长尾”成为可能,这些思维方式的转变,将带来针织行业生产消费模式的变化,细分化、个性化企业将成为行业发展的新亮点。

3.科技进步成为下一阶段竞争的有力武器

随着我国全球劳动力比较优势的减弱,我国纺织行业正在进入到全球资源配置、全球布局的阶段,针织行业因具有流程短、操作相对简单等特点,或将成为率先进行产业转移的产业之一。在简单复制性转移之后 ,我国针织行业也将迎来技术升级的挑战,未来,高端面料生产、时装化成衣制作、全成型生产及无人化生产线等都将成为行业发展的关注热点。