高职院校预算管理改革探析

2015-09-19温州职业技术学院浙江温州325035

(温州职业技术学院 浙江温州 325035)

一、高职院校预算管理存在的主要问题

预算管理是事业单位最主要的管理手段,目前国有高职院校的预算管理工作由两个层面构成,一是学校层面按国家有关财政部门的相关要求,进行的预算编制、上报、审批和执行;二是学校各系、部、处、室,根据自身的工作内容向学校进行的预算编制、上报、审批和执行。随着国家对政府财务工作的严格要求,两个层面对预算的“刚性”控制越来越严格,特别是对于支出性预算,预算一经确定,就要严格按预算规定的任务、内容、数量、标准执行,在执行过程中很难改变,即使出现了特殊情况必须改变时,也要经过层层请示、汇报、会议、审批等繁杂的程序。严格的“刚性控制”确保了预算管理的规范性和严肃性,但同时也严重制约了学校的各项工作进程,结果往往对学校教育教学质量产生极大的影响,在一定程度上制约了高职院校的可持续发展。

二、高职院校教育环境客观的多变性,要求其预算必须具有一定的“弹性”

高职教育培养目标是将设计、规划、决策变为物质形态的产品,或对社会运行产生具体作用的技术型应用人才。工作场合是基层部门、生产一线和工作现场,工作内涵是将先进的技术和管理规范转变为现实的生产和服务,很多技能需要在真实的工作背景中获得。在教学形式方面,不仅要求有一定的理论教学,而且还尤为注重实验、实习、设计、实训等实践教学,以培养学生的岗位技能和综合职业能力。

在实施教育的参与对象方面,既有学校的专职教师,又有校外兼职教师和实习单位的指导教师。在教学手段方面,更注重计算机和多媒体等新技术手段的广泛应用。在教学组织形式上,既有课堂教学,又有课外教学、现场教学;既有校内的教学,又有校外的实训、实习。从上述各方面,都凸显了高职院校教育教学过程的多变性和复杂性,充分反映了在教育教学过程中,从教学人员、手段、过程、方法、设备、场地、耗材等方面各项经费支出的多样性和多变性。高职院校教育教学的特点,要求学校在教育教学活动中必须要不断满足生产一线机器设备、工艺技术、仪器仪表等不断进步、不断发展变化的要求,同时,在一定程度上要起到引领、先导的作用,这就必然会导致在教学过程中,要求教学手段、教学内容、教学媒介等方面的不断更新、改变,这就对高职院校的预算编制和执行提出了更高的要求。而目前高职院校预算是提前预算年度很长一段时间 (一般两到三个月),在一种静态、理想状态下编制的,实际执行预算过程中,是采用传统固定预算的模式,预算数值是根据未来固定不变的业务活动确定的,根本没有考虑预算期内高职院校复杂多变的教育教学环境,尤其是对预算后期只能进行笼统的估算,缺乏远期的指导能力。在预算期内发生变化时,预算不随情况的变化及时调整,就会导致预算的滞后性,使之成为虚假的或过时的预算。预算编制方法本身固有的缺陷,加之科学技术飞速发展给企业生产经营环境和条件带来的不断变化,企业岗位技能的标准随之变化,要求高职院校的教育教学必须满足不同教育教学活动的变化。

三、高职院校预算的“弹性内容”和“弹性范围”

高职院校教学环境的多变性和预算的相对准确性,决定了预算应具有一定“弹性”。在编制预算前尽可能对未来可能发生变化的教育教学活动和不同的执行方案给出一个预判,做出不同执行方案的预算,把固定预算改为变动预算,赋予预算一个“弹性空间”,就会使预算更具科学性、预算项目更具合理性和高效率的操作性。

本着“统筹兼顾、教学优先”的学校预算管理原则,高职院校的预算内容可以划分成两部分,一是教学部门的预算,二是行政部门的预算。根据高职院校的教育教学特点,支出预算的“弹性内容”主要对应于教学部门业务活动的变化,而行政部门的预算一般比较稳定,仍然可以采用传统的固定预算。预算期可能发生变化的教学活动主要包括:日常教学活动,如教学方法、手段、仪器、设备、场所等;事业发展专项活动,如特殊工程、大型会议、科研项目、社会服务、教师业务水平提高、助学、奖学等活动。这些活动的变化,都有可能导致预算支出数值的变化。此外,预算期学生招生数量的变化,也会引起预算支出数值的变化。在编制预算前,各教学部门要进行充分的论证,确定计划期可能出现变动的主要教育教学活动以及事业发展专项活动的内容和不同的执行方案,避免传统固定预算当实际业务活动与预算不符时才进行被动地修订,避免由于被动修订行为降低教学部门教学的自主性和积极性,充分发挥教学部门人员的自主创新能力,分析研究各种变动因素(如需要采用新的教学设备、教学软件、实训方法、社会服务项目等),明确“弹性内容”和费用支出的依存关系,确定一个适当的费用“弹性范围”。

四、改革传统预算管理,提高预算编制质量

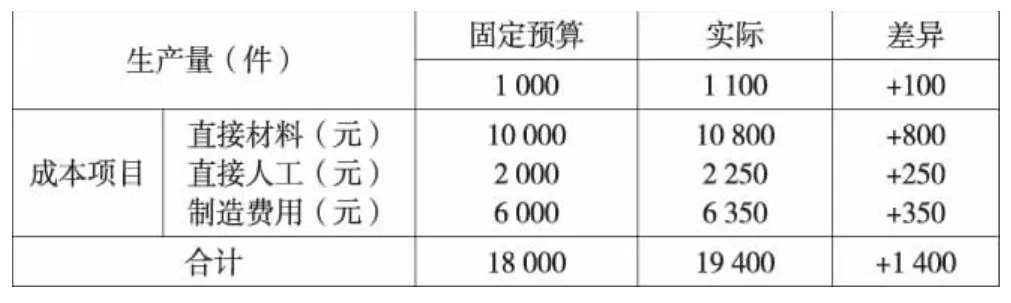

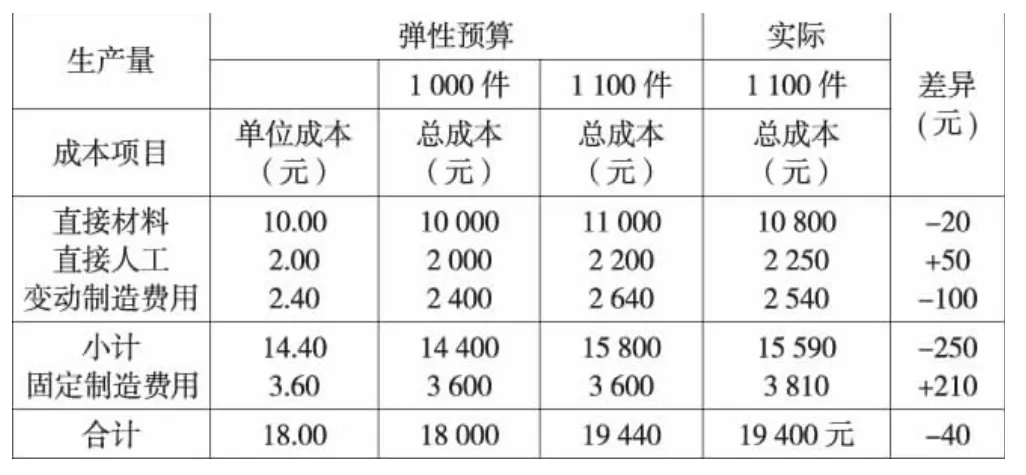

高职院校可以借鉴企业弹性预算的编制方法,表1和表2是企业成本的固定预算与弹性预算。从两个预算比较可以看出,固定预算是根据未来固定不变的业务水平,不考虑预算期内生产经营活动可能发生的变动而编制的。如果预算期内业务量发生了变化,由于业务量的实际发生数和预算数的不同,预算就失去了成本指导、监督、调控和业绩考评作用。而弹性预算考虑了未来可能发生的变化,弥补了固定预算的不足。

表1 企业成本固定预算

表2 企业成本弹性预算

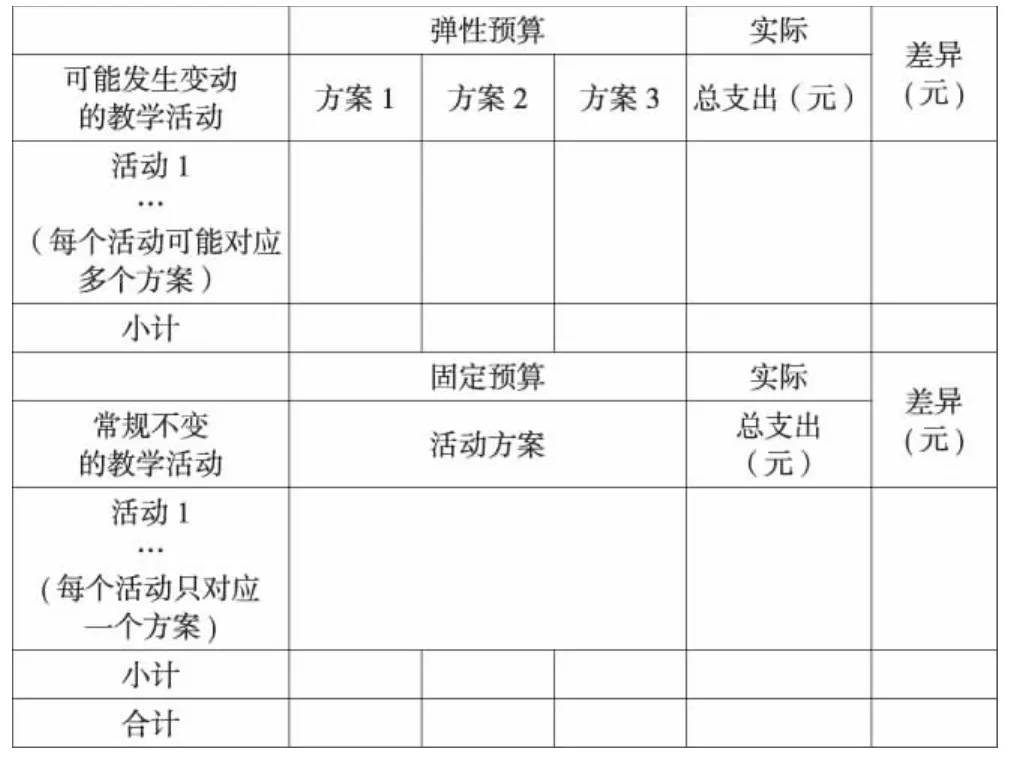

表3 高职院校的混合支出预算

借鉴企业“弹性预算”的编制方法,对高职院校传统预算进行改革,赋予传统固定预算一定的“弹性”。把预算项目按费用支出金额与教学活动内容和教学方案的关系,即预算金额未来是否因教学活动变化而发生变化的情况分成两部分。对于受教学活动变化影响比较小,预算额比较稳定的预算项目(一般为基本支出项目),仍然采用传统的固定预算编制方法,其预算金额的支出,相当于企业预算中的固定费用;对于受教学活动变化影响比较大,项目费用根据教学方案不同,支出金额变化比较大的,赋予其一定的预算支出金额“弹性”。“弹性项目”和支出金额的“弹性范围”,在预算编制过程中经过相关人员的详细讨论,根据可能采取的不同教学方案,按照一定的程序审批后确定,相当于企业弹性预算中不同业务量对应的变动支出部分。虽然高职院校的教育教学活动与费用支出和企业的业务量与成本支出的依存关系不可能完全相同,但他们之间一定存在比较强的相关性,事前根据教育教学活动可能出现的变化,按照一定的程序要求,完全可以比较准确地确定预算支出的变化范围。把固定预算部分与变动预算部分结合起来,形成高职院校的混合预算。各系部按照固定和变动两部分内容,对应形成固定和“弹性”两类预算支出,综合后形成混合支出预算,如表3所示。这样,我们就在预算情境与实际状况变化之间搭起了一座桥梁,把传统的固定预算变成了变动预算,扩大预算的范围,以适应不同教育教学活动情况的变化,更好地发挥预算的指导、控制作用,避免了在实际情况发生变化时,预算执行的停滞、等待、修订等一系列低效率的行为发生。另一方面能够使预算对实际执行情况的评价与考核,建立在更加客观可比的基础上,极大地提高了各系部预算编制和执行的积极性和主动性,从而提高预算管理效率,达到提高管理效能的目的。