国家宏观政治环境与企业在职消费行为

2015-09-19中南财经政法大学会计学院湖北武汉430073

(中南财经政法大学会计学院 湖北武汉430073)

一、引言

新一届政府成立之初,李克强总理代表国务院提出本届政府任期内,政府性楼堂馆所一律不得新建,财政供养人员只减不增,公费接待、公费出国、公费购车只减不增;2013年9月中央公布《关于落实中央八项规定精神坚决刹住中秋国庆期间公款送礼等不正之风的通知》;2013年11月《党政机关厉行节约反对浪费条例》规定,要严格控制国内差旅费、因公临时出国(境)费、公务接待费、公务用车购置及运行费、会议费、培训费等支出;中央在2013年在新形势下出台“八项规定”“六项禁令”。这一系列的举措都对降低“三公”消费有重大的积极意义,但是“三公”消费水平还是较高,不合理的“三公”消费作为社会腐败的表现形式不可能完全消除。

“三公”消费,指政府部门人员因公出国(境)经费、公务车购置及运行费、公务招待费产生的消费。对于一个国家,“三公”经费是各部门履行职能的必要支出,理应由政府承担。但是公务人员在工作之外的费用,就不应该由政府承担;然而事实却不是如此,很多公务人员利用公职之便,谋取私利,一些不该由政府承担的费用也计入“三公”经费。因此,老百姓对巨额的“三公”消费很不满,对其的质疑声也从未停止。

腐败是世界性现象,关乎民主政治、经济发展和社会公正,并已成为困扰各国政府治理的顽症。腐败会导致资源低效配置,阻碍经济增长(Mendez&Sepulveda,2006),拉大收入差距 (Gupta et al.,1998), 制约外商直接投资 (Egger&Winner,2005),甚至影响经济和政治制度的稳定性(Anderson&Tverdova,2003)。

随着中央一系列法规文件的出台,防腐倡廉之风也从政府吹向了企业,对降低企业的在职消费有重要影响。在职消费是指企业高管人员,获得除工资报酬外的额外收益。在经济学文献中,在职消费也被作为代理问题的表现形式。然而,如果在职消费完全是代理成本的表现形式,那么股东有动机限制高管的在职消费。但是,考虑到高额的监督成本,消除在职消费未必是企业的最优选择;相反,允许职员享有特权、额外津贴和福利并相应降低职员货币薪酬或许是一种次优选择。因此在职消费行为有一个度的问题,过度的在职消费会提高企业的代理成本,但一定程度的在职消费也可以提升企业效率。

二、文献综述与假设

(一)文献综述

在职消费普遍存在世界各个地方,但由于自身存在的隐蔽性和难以量化等特征,国内外仍没有统一的界定方法和明确的定义。国内最早对在职消费定义是卢现祥(1996),他将在职消费定义为“国有企业的管理者在其职位免费享有的消费或津贴,包括能分配到更好的住房、私人用车、利用公款吃喝、娱乐、支付国内旅游、国外旅游费用以及各种莫名其妙的报销等等”。陈冬华等(2005)将在职消费界定为“财报附注中支付的其他与经营活动相关的现金流中具体八项明细:差旅费、业务招待费、通讯费、出国培训费、小车费、办公费、董事会费和会议费”,这些项目高管都比较容易借职务之便谋取私利。

部分学者从代理观的角度研究在职消费,他们认为现代企业所有权和经营控制权是分离的,而所有者和经营者的利益往往不能完全一致,其利益可能会发生偏离甚至背离,在这种情况下经营者有时会更多地谋取私利甚至不惜损害公司利益以实现自身利益最大化。经营者不一定依照股东的利益最大化经营,而在职消费的成本全部由股东承担,经营者可以免费获得额外的收益,在缺乏内外部监督情况下,经营者追求在职消费的动机会加强(Jensen、Meckling,1976)。尽管股东对经营者薪酬契约做出调整就可以缓和在职消费的代理问题,但调整后的薪酬仍然不能够挽回在职消费给公司带来的资源损失时,在职消费成为了公司的代理成本(Fama,1980)。企业在职消费行为作为管理层特权的一种表现,一旦经理人滥用这种特权,会带来市场负面效应 (Yermack,2005), 降低公司价值(Grinstein,Weinbaum and Yehuda,2008), 从而对企业带来不利影响。

综上所述,在职消费有一个“度”的问题。约束条件使得在职消费表现为一个“度”,而这个水平决定了在职消费是更倾向于代理还是效率观,公司内部和外部治理的有效性就决定了这两者的均衡。

(二)假设发展

越来越庞大的“三公”消费支出引发民众的不满,损害了政府的形象,因此严格限制“三公”消费是当前公共行政领域亟待解决的问题之一。2012年10月1日起,县级以上政府需将“三公”经费”纳入预算管理,并定期公布。财政部2013年公布的数据显示,中央本级,包括中央行政单位、事业单位和其他单位2013年“三公”经费财政拨款执行数为71.54亿元,与2013年年初预算相比减少8.15亿元,下降10.2%。中央“八项规定”和“六项禁令”都能够一定程度地遏制形式主义和奢靡之风,这些都为“三公”消费的降低提供了可能。

综上,随着2012年、2013年我国对“三公”经费的严格控制,特别是2013年中央“八项规定”“六项禁令”的出台,为我国企业的发展营造了一个更为廉洁的宏观政治环境。因此提出本文假设。

假设1:国家宏观政治环境越公正廉洁,“三公”消费水平越低,企业在职消费水平越低。

政府“三公”消费行为涉及政府的腐败,而企业在职消费行为涉及企业的腐败。对企业而言,腐败行为兼有“保护费”(Protection Money)和“润滑剂”(Grease Money)的双重功能。所谓“保护费”是指企业通过腐败行为可以使得自己免受政府官员的进一步敲诈和掠夺;“润滑剂”则是指腐败行为可以实现某种资源 配 置 功 能 (Left,1964;Huntington,1968;Beck&Maher,1986;Lien,1986)。大量经验研究考察了腐败对经济增长的影响,但结论并不一致(Bardhan,1997)。这主要是由于在宏观经济层面,腐败的影响不仅与制度缺失、政府治理失效以及发展阶段等因素高度相关,也受到研究者所持立场的影响 (Campos et a1.,2010)。基于这一判断,不少学者将研究视角转向企业这一微观主体。一些研究发现,企业的腐败行为会阻碍企业成长(Fisman&Svensson,2007;De Rosa et a1.,2010)。 但另一些研究则发现了腐败有利于企业成长的证据(李捷瑜、黄宇丰,2010),企业的腐败行为与其成长之间有着正向关系(Wang&You,2012)。在公平竞争机制缺失的转型经济中,贿赂等腐败行为发挥着特殊的资源配置功能,能够为企业带来利益,而我国也正处于这样一个转型期。招待费是在职消费的重要内容,而黄玖立、李坤望(2013)研究发现,招待费的确被企业用作不正当竞争的手段:招待费支出越多,企业获得的政府订单和国有企业订单也越多。综上,在职消费行为多涉及腐败,而腐败对微观经济主体特别是非国有企业的成长有某种积极作用。因此提出本文假设。

假设2:国家宏观政治环境越公正廉洁,企业获得的政府补贴越低;企业在职消费水平与政府补贴负相关。

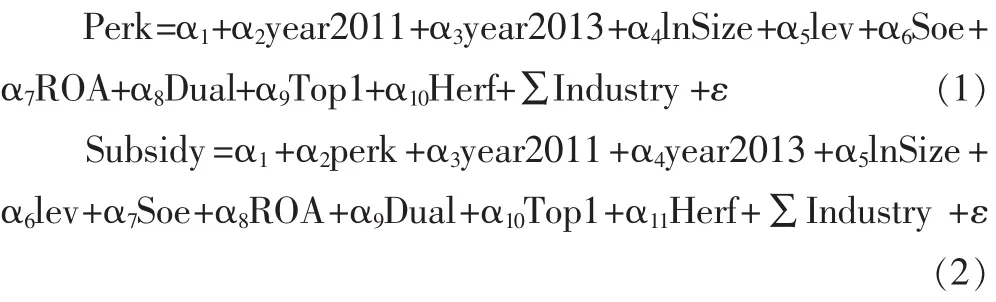

三、模型与变量设计

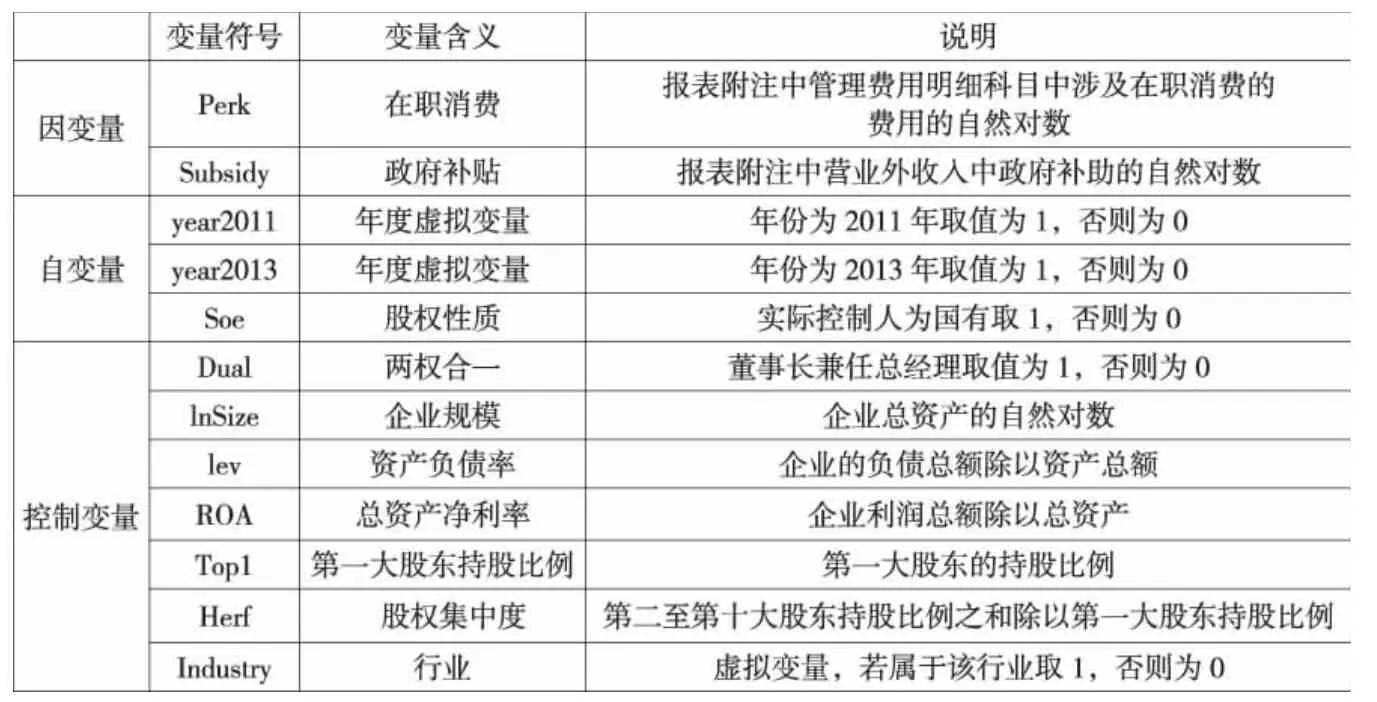

(一)模型与变量界定

为考察国家宏观政治环境对在职消费的影响和在职消费对政府补贴的影响,本文建立如下研究模型:

变量及其定义详见表1。

(二)研究样本与数据来源

本文以2011—2013年A股上市公司的7 482个数据为研究样本,为消除由于企业披露不全导致的数据缺失对整体研究的影响,剔除了在样本期上市或退市的公司,在职消费披露不全和政府补贴披露不全的数据,以及控制变量数据缺失的数据,最终得到符合要求样本的5 990个数据。在职消费总额数据来自同花顺数据库并加以手工整理,政府补贴总额数据来自同花顺数据库,其他数据均来自国泰安数据库。同时本文对所有的连续变量按5%做Winsorize缩尾处理以消除极端值的影响。

表1 变量及其定义

四、描述性分析

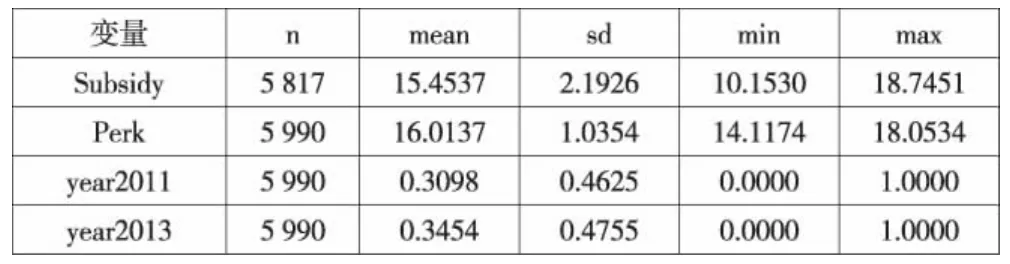

(一)描述性统计表

主要变量描述性统计见表2。结果显示:(1)Perk最大值为18.7451,均值为16.0137,说明企业在职消费水平的平均值为16.0137,在职消费水平最高为18.7451;(2)Subsidy最大值为18.7451,均值为15.4537,说明政府补贴平均值为15.4537,最大值为 18.7451。

(二)差异性检验表

主要考察变量的差异性检验表见表3。结果显示:(1)国企与非国企的在职消费水平均值差异性检验和中值差异检验都很显著,表明在职消费水平国有企业显著高于非国有企业;(2)国企与非国企的政府补贴均值差异检验与中值差异检验很显著,表明政府补贴国有企业显著高于非国有企业。

五、实证分析

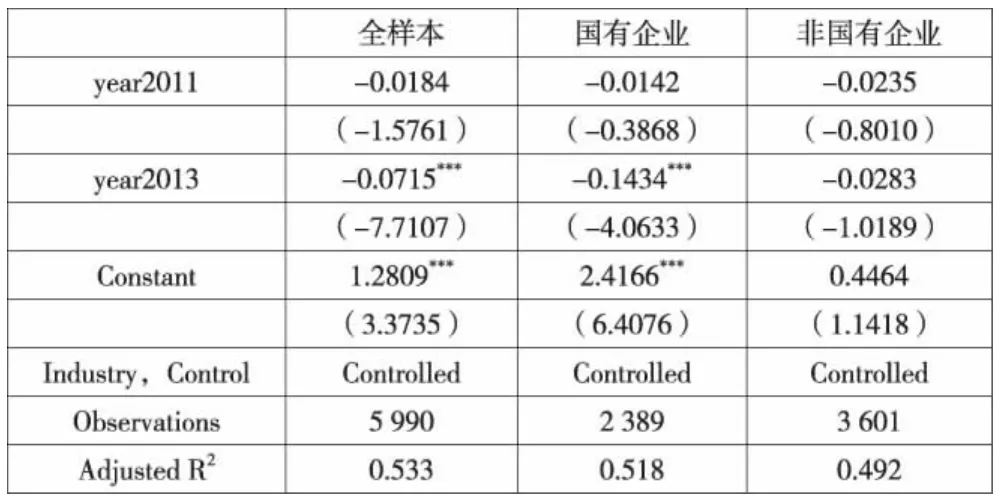

(一)假设1的验证

年度虚拟变量与在职消费的基本回归分析见表4。结果显示:即使在控制了企业规模、企业治理水平这些影响因素和行业后,企业在职消费行为仍与国家宏观政治环境的改善显著负相关,这说明随着“三公”消费的公开与严格限制,企业在职消费水平有大幅降低。

具体而言:(1)在总样本回归中,股权性质与在职消费水平正相关,说明国有企业的在职消费水平高于非国有企业在职消费水平;(2)在分组回归中,国有企业的在职消费水平与2013年的年度虚拟变量显著负相关,说明随着我国宏观政治环境改善企业特别是国有企业的在职消费水平明显减少,因此本文假设1得到验证;(3)同时本文采用的是稳健的标准误差,考虑了异方差;(4)本文计算平均方差膨胀因子为3.17,在0—10之间,表明不存在多重共线性。

(二)假设2的验证

年度虚拟变量、在职消费水平对政府补贴的影响的回归分析见表5。结果显示:随着宏观环境的改善,年度虚拟变量与政府补贴负相关,在职消费水平与政府补贴正相关,这说明随着“三公”消费的严格限制,宏观政治环境的改善和在职消费水平降低带来的经济后果是企业从政府获得的补贴也相应减少。

具体而言:(1)在总样本回归中,股权性质与政府补贴正相关,说明国有企业获得的政府补贴明显高于非国有企业获得的补贴;(2)在分组回归中,国有企业和非国有企业的政府补贴与年度虚拟变量负相关,并与在职消费水平显著正相关,说明非国有企业的在职消费水平越低,获得的政府补贴也越少,假设2得到验证;(3)本文计算了其方差膨胀因子为3.14,在0—10之间,表明该模型不存在多重共线性。

六、稳健性检验

另外,本文为了保证结论的稳健性,进一步进行了一系列稳健性检验,由于篇幅所限,表格并未列示。首先,本文在主回归的基础上更换了被解释变量的代理变量,采用人均在职消费这一指标,即企业在职消费总额除以企业员工人数,发现已有的结论仍然存在。其次,本文在主回归的基础上,进一步控制了CEO和管理层特征的变量,例如CEO薪酬结构、CEO年龄、性别和过度自信等指标,发现结论仍然稳健。最后,为了解决内生性的问题,本文尝试采用了差分模型和滞后一期的模型,发现主回归的结果仍然存在,结论稳健。

七、结论

本文研究结果表明:良好的外部治理环境即以公开和限制“三公”消费为主的国家宏观政治环境的改善与企业在职消费负相关;进一步分析后发现,随着国家宏观政治环境的改善,在职消费的减少,企业获得的政府补贴也相应减少。

本文研究的特色体现在:(1)国内外大多数学者重点研究企业内部治理对企业在职消费水平的影响,而鲜有学者从整个宏观政治环境出发去研究公司的外部治理,本文则着重研究宏观在职环境对企业在职消费水平的影响,丰富了此类研究;(2)本文从一个不同的视角去考察国家宏观政治环境改善,企业在职消费水平下降对企业发展的影响,会使企业从政府获得的补贴有所减少。

表2 主要变量描述性统计表

表3 在职消费、政府补贴差异性检验表

表4 年度虚拟变量对在职消费的影响的回归分析

表5 年度虚拟变量、在职消费水平对政府补贴的影响的回归

本文研究尚存在以下不足:(1)由于样本期间只有3年,无法全面动态地考察国家宏观政治环境对企业在职消费水平的影响,也无法动态地考察在职消费水平对政府补贴的持续影响;(2)由于一些企业关于管理费用中涉及在职消费的金额和获得的政府补贴披露不全,导致无法对所有的上市公司予以考虑。尽管如此,这些缺陷不足以影响本文研究结论的可信性。