中国城市公共交通运营财税可持续框架体系研究

2015-09-19刘向龙刘好德交通运输部科学研究院北京100029

刘向龙,许 飒,李 成,刘好德(交通运输部科学研究院,北京 100029)

中国城市公共交通运营财税可持续框架体系研究

刘向龙,许飒,李成,刘好德

(交通运输部科学研究院,北京 100029)

在国家“公交优先”发展战略背景下,系统分析了中国大部分城市所采取的公交执行票价远低于成本票价的低票价政策,指出这种政策使得公交票价的制定与成本脱钩且长期不变,导致城市公交企业运营成本急剧攀升、企业经营难以为继、城市公共财政补贴不可持续、低票价对于客流吸引力逐渐减弱等一系列问题,进而引发公共交通服务质量难以有效提升。为构建可持续的城市公共交通运营财税机制,从城市公共交通三个利益主体即乘客、企业、政府对于公共交通的相关诉求出发,系统性研究了公共交通服务质量、成本、票价、财政补贴间的相互关系,在此基础上研究构建了以服务质量为导向的成本、补贴、票价联动的框架体系,以便为我国城市公共交通运营财税的可持续发展提供支持。

公交优先战略;公共交通;服务质量;成本规制;财政补贴

0 引言

城市公共交通具有容量大、效率高、能耗低、污染小的特点,优先发展公共交通是减少环境污染、降低能源消耗,实现城市低碳发展、可持续发展的必然选择,是缓解城市交通拥堵、人民群众便捷、高效出行的根本保障。中国政府高度重视城市公共交通优先发展,先后印发了《城市优先发展公共交通的指导意见》[1-2]等重要文件,进一步明确了国家“公交优先”发展战略。在该战略指引下,我国城市公共交通取得了快速发展。截止到2013年底,我国城市公共交通年客运量达1 283.35亿人次,日均客运量达3.51亿人次[3-5]。

为落实“公交优先”发展战略,很多城市政府出台了实际执行票价远低于成本票价的公交低票价政策,且执行票价长期保持不变。该政策主要表现为两种形式:一种是政府兜底的形式,即政府通过公共财政补贴的方式对企业运营亏损部分进行补贴,使得用于公交运营的财政补贴资金逐年急剧增长,公共财政资金效率低下;另一种形式是政府未能足额及时进行补贴,由企业负担低票价所带来的运营成本,使得众多公交企业亏损加剧,运营举步维艰。这两种模式都不利于城市公共交通的可持续发展,迫切需要构建一种以服务质量为导向,由公交运营成本、财政补贴与票价调节的公交运营财税可持续机制。

为建立可持续的公共交通财税体系,国际上公共交通发达的国家或城市,如新加坡、英国伦敦、韩国首尔、法国巴黎、中国香港等均建立了兼顾服务质量、成本测算、财政补贴以及票价调节的协同机制。比如,香港将票价调节与社会工资变化、物价水平变化以及公共交通客运量变化等成本及收入指标进行关联,并通过服务质量考核来核定财政补贴。目前国内在成本规制、服务质量考核等单一方面已经开展了不同程度的研究与应用,如深圳、上海、常州、石家庄、郑州等城市均启动了公交运营成本规制,很多城市都建立了服务质量考核评价指标体系及管理办法,但是有关服务质量、运营成本、财政补贴及票价调节的联动机制方面的研究在国内较少。

1 公共交通财税可持续问题分析

1.1运营成本不断攀升

城市公共交通企业运营成本费用从大项上可归结为人工费、燃料费、固定资产折旧费、维修费、管理费、财务费、营业税金及附加等几大类。通过对河南省18个省辖市(见图1)、深圳市[6]的城市公共交通企业运营成本的调查可知(见图2),人工费和燃料费在公共交通企业运营成本结构中占比最大,占总成本的70%以上。

图1 河南省公交成本构成及占比

图2 深圳市公共交通企业运营成本构成及比例

随着全球经济对能源需求的快速增长,使得全球石油价格在过去的10年中持续快速增长,我国汽油、柴油价格也呈现飞速增长的态势,图3所示为2003—2013年国内汽油价格的增长情况。

此外,近年来全国居民收入快速增加,人均工资保持高速增长,由此带来各行业人工成本快速上升。图4为1990—2013年我国城镇在岗职工年均工资增长情况[7-8]。

图3 2003—2013年国内汽油价格调整情况

图4 1990—2013年我国城镇在岗职工年均工资

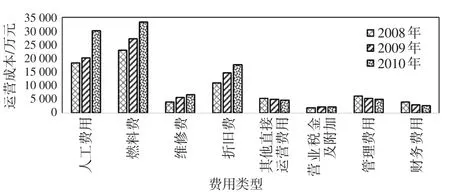

通过以上分析可见,由于物价指数、能源成本、人员成本等的快速增长,使得城市公共交通企业运营成本在过去几年快速增长[9](见图5)。

图5 2008—2010年郑州市公共交通总公司各项运营成本变化情况

1.2低票价且票价长期不变

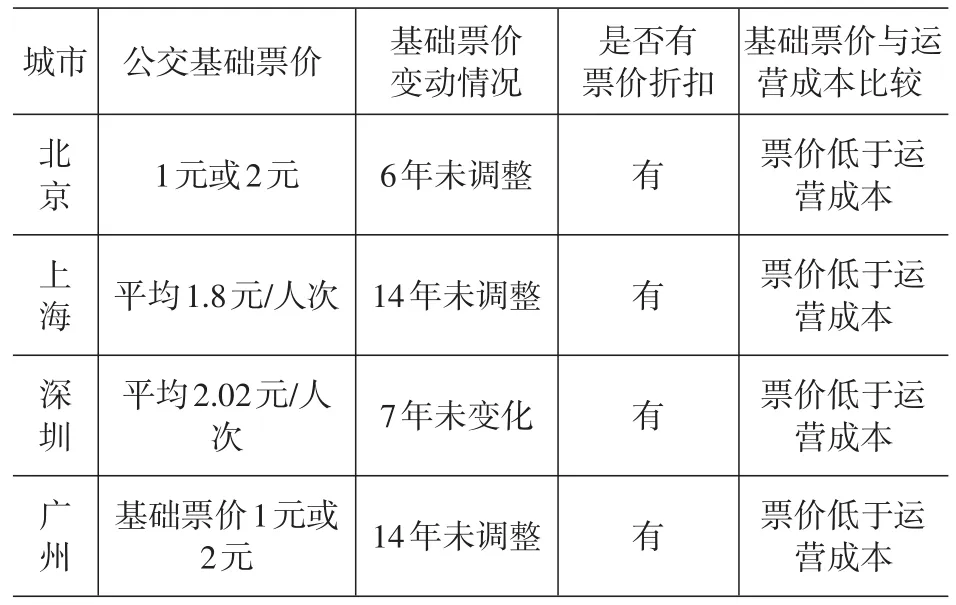

在“公交优先”政策的指引下,我国公共交通在很多省、市一直被当作一项纯公益性事业来对待,多数城市对公交施行低票价政策且长期不变[10-11]。通过对北京、上海、深圳、广州、郑州、济南共6个城市的公交调研发现(如表1所示),这些城市的公共交通票价多年未变,且均没有建立科学的公共交通票价调节机制。

表1 国内典型城市公交票价设定情况

表1(续)

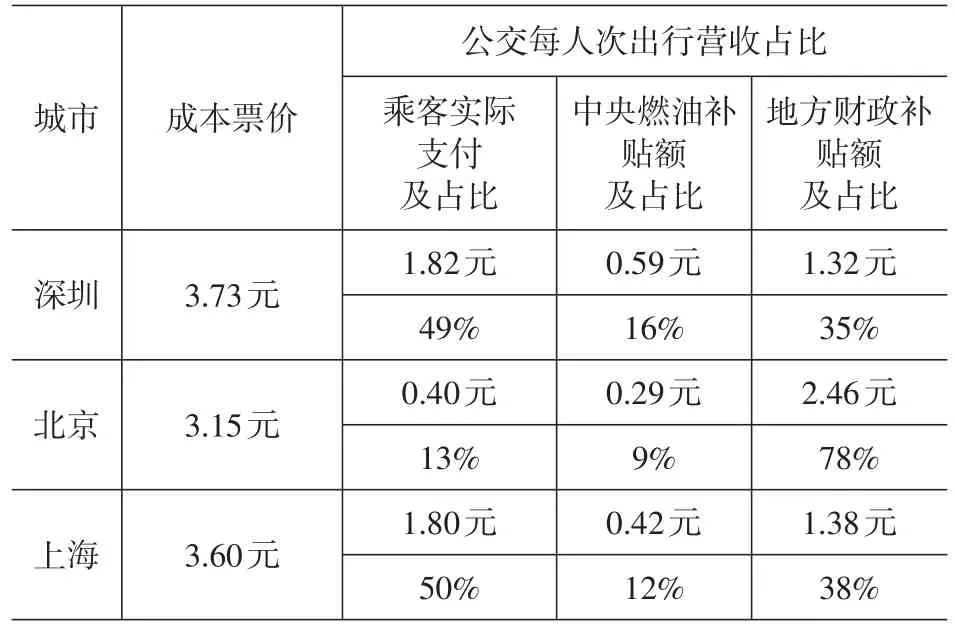

由表1可知,这些城市的执行票价(乘客实际支付票价)均低于成本票价,至于超出执行票价的部分由中央燃油补贴资金以及地方公共财政补贴来补足。通过对北京、上海、深圳三个城市的调查发现(如表2所示),执行票价的占比均低于50%,其中北京的执行票价甚至不到成本票价的20%,其成本票价的78%是由市公共财政来支付。

表2 国内典型城市每人次出行营收占比(2011年)

1.3企业经营举步维艰

根据前文分析与数据可知,由于物价指数、人员工资、燃油价格等的快速增长,使得全国公交企业运营成本近年来保持高速增长,出现票价长期倒挂现象,在公共财政补贴不足或不到位的情况下,公交企业亏损严重。同时在“公交优先”的政策下,各地政府要求企业增加运行趟次、新增客流量较少的冷线,使得企业直接经营性收益减少,政策性亏损进一步增加,导致很多城市公交企业经营难以为继,不同程度地影响了城市公共交通的服务质量。企业普遍反映:财政补贴不足以弥补其政策性亏损,导致正常经营活动受到较大影响;政府财政部门在核定补贴资金时,往往对企业上报的财务信息不完全认可,进而相应调减补贴额。这均导致政府补贴额与企业实际政策性亏损不符的现象非常普遍,比如银川公共交通有限公司2012年资产负债率超过76%,每月需支付银行利息150万元,资金链处于断裂边缘(见图6)。

图6 银川市公共交通有限公司2009—2012财务情况

1.4财政补贴不堪重负

在国家“公交优先”政策指导下,为了弥补企业低票价以及政策性亏损,部分城市如北京、深圳等对公交低票价施行财政补贴政策。

北京于2007—2014年底同步实施低票价及财政补贴政策,公交线路普遍采用票价1元的单一票价,普通卡刷卡4折优惠、学生卡2折,仅有少量线路采用分段计价,地铁为单一票制,票价2元(机场线除外)。自低票价政策实施以来,北京市对公共交通的财政补贴额逐年快速上涨,从2005年的18.1亿元飞速增加到2013年的200亿元(见图7),8年年均涨幅为38%,公共交通财政补贴占城市财政预算收入比例从2.24%快速提升到5.89%[12](见图8)。

图7 北京市2005—2013年城市公共交通财政补贴增长情况

图8 2005—2013年北京市公交财政补贴占财政预算收入的比重

深圳也于2007年同步启动了低票价及财政补贴政策。自低票价政策实施以来,深圳市对公共交通的财政补贴额同样逐年快速上涨,从2008年的10.33亿元飞速增加到2013年的63亿元,6年年均涨幅为44%(见图9)。

公众、企业和政府是公共交通的三大参与主体,也是三大利益主体。成本、票价、补贴、服务质量是城市公共交通系统运营服务中的四个关键要素。

公众是城市公共交通服务的受用主体,从最根本上提出城市公共交通系统的服务需求,同时也需支付相应的服务费用。服务质量与票价的变化都将对公众产生直接的影响,所以公众除享受服务外,还在一定程度上承担对服务质量以及票价制定等监督的责任。

企业是城市公共交通服务的直接提供者,在提供服务的过程中将产生运营成本。获得一定的投资回报率是企业生存和可持续发展的根本,所以政府

图9 深圳市2008—2013年公共交通财政补贴增长情况(亿元)

通过以上数据可以看出,对于实行低票价政策且能将公共交通财政补贴到位的城市而言,其补贴资金无不呈现快速增长以及占地方预算收入与支出的比重日益增大的趋势,给各城市公共财政带来极大的压力。

1.5低票价吸引力减弱

城市公共交通低票价政策的实施使广大群众的出行成本大幅降低,在政策实施的初期使得公共交通出行分担率得到一定提高。但近年来,运营成本的急剧攀升及票价长年不调整导致企业经营难以为继,服务水平很难得到有效保障与提升,同时在公众对于低票价逐渐失去敏感性、对公交服务水平要求不断提高、私人小汽车快速进入家庭等因素的共同影响下,单纯的公交票价优惠政策已经很难有效吸引更多的人乘坐公共交通,公共交通分担率出现增长缓慢甚至不增长的现象。图10所示为北京1986—2011年城市交通出行结构的变化情况[12],虽然包含轨道的总的公共交通比例一直在提升(缘于北京城市轨道交通客运量保持持续快速增长),但2007年票价改革后,公共汽电车的分担率从2009年的28.9%下降到2011年的28.2%。

2 公共交通各要素间的相互关系

需要设定相应的票价及补贴机制来确保企业合理的投资回报率,同时企业将接受乘客、政府对服务质量的监督与成本的监审。

图10 1986—2011年北京市城市交通出行结构变化情况

政府是城市公共交通服务的提出者与监督者,根据城市居民的服务需求向企业提出公共交通总的服务量,同时对企业服务质量进行监督,并根据一定服务质量下企业运营成本的监审,确定城市公共交通票制、票价及财政补贴的额度。

公众、政府、企业三个参与主体以及服务质量、成本、补贴、票价四项要素之间的关系如图11所示。

图11 三大利益主体、四大要素间的相互关系

3 公共交通运营财税可持续框架体系设计

通过如上分析可知,目前我国城市公共交通运营层面的财政可持续性面临诸多问题,这些问题产生的根源在于公共交通的服务质量、运营成本、财政补贴、票价调节之间没有形成动态的平衡机制,严重影响了我国城市公共交通的健康可持续发展。本文针对如上问题,从群众可接受、企业可发展、财政可承担的城市公共交通运营可持续财税设计原则入手,结合我国城市公共交通服务于管理体制,研究提出了面向城市公共交通服务质量、运营成本、财政补贴、票价调节的可持续联动框架体系,如图12所示。

该联动机制以服务质量为核心,政府以向企业发放公共交通财政补贴的方式购买公共服务,为广大乘客提供公共服务。服务的质与量决定了企业运营的成本,同时对服务质量的考核也将直接影响政府给企业的财政补贴。现对政府、企业、公众以及第三方机构在该联动机制中的职责分别论述如下。

3.1政府部门职责

政府主管部门负责合理界定成本、考核服务质量、及时进行票价调节和补贴标准调整。城市政府中财政、交通、物价等部门在联动机制中的主要职责如下。

(1)城市财政管理部门的主要职责如下:

①制订具体补贴操作方案,确定低票价政策补贴的标准;

②聘请第三方审计公交企业年度财务状况;

③会同交通部门审核企业年度运营数据,建立与补贴资金挂钩的管理制度;

④确定低票价政策补贴以外的其他单列补贴(如刷卡补贴、燃油补贴、场站费用及其他临时补贴),并负责公交行业各项补贴资金的审核及拨付工作。

图12 以服务质量为导向的城市公共交通成本-财政补贴-票价联动框架体系

(2)城市公交管理部门的主要职责如下:

①制定服务质量考核方法,并负责组织实施服务质量考核评价工作;

②参与制订公交财政补贴方案;

③会同财政部门审核确认公交企业年度运营数据。

(3)城市发改物价部门的主要职责如下:

①公交票价调节决策;

②评估现行公交票价、公交补贴政策的实行情况,建立基于市场机制的三方(政府、企业、市民)参与的公交票价调整体系,组织公交票价调整的听证工作。

3.2公交企业职责

公交企业是公交服务的运营主体,其主要职责是积极配合成本审核和服务质量考核工作,并参与票价调节工作,具体职责如下:

①建立健全与联动机制相关的企业财务、人事、运营管理等机制;

②配合主管部门的监督与考核工作,配合提交运营数据、财务数据;

③配合服务水平考核工作;

④提出票价调整申请,参与票价调节听证工作。

3.3公众职责

公众是公交服务的受用主体,在享受服务的同时应该积极参与公交票价调节和公交服务质量考核工作,帮助联动机制发挥最大效果。公众在联动体制中应承担的主要职责如下:

①参与票价调节听证工作,提出客观意见,促进票价调节工作的公开化与合理化;

②参与服务质量考核工作,提出客观意见,促进考核工作过程公开、结果公正。

3.4第三方机构职责

受政府、企业、公众委托,负责公交企业运营成本核算、服务质量考核的执行。同时,在物价水平和人工成本发生显著变化时,负责提出票价调整方案。

4 结语

城市公共交通是城市交通系统的核心,是满足人民群众基本出行的社会公益性事业,关系国计民生和经济社会发展全局,与人民群众的生产生活息息相关,是政府应当提供的基本公共服务和重大的民生工程。公共交通财税问题直接关系到企业的可持续发展、政府财政补贴资金的高效利用以及公共交通的服务质量。本文通过对国内城市公共交通运营财税可持续相关问题的深入分析,围绕公共交通三大参与主体:政府、企业与公众,基于群众可接受、企业可发展、财政可承担的原则,研究提出了以服务质量为导向的城市公交成本-补贴-票价联动的城市公共交通财税可持续框架体系,为我国城市公共交通运营财税的可持续发展提供支持。

[1]中国人民共和国国务院.《国务院关于城市优先发展公共交通的指导意见》(国发〔2012〕64号)[Z].北京:中华人民共和国国务院,2012.

[2]交通运输部.《交通运输部关于贯彻落实〈国务院关于城市优先发展公共交通的指导意见〉的实施意见》(交运发〔2013〕368号)[Z].北京:交通运输部,2013.

[3]交通运输部.2010年中国城市客运发展年度报告[M].北京:人民交通出版社,2011.

[4]交通运输部.2011年中国城市客运发展年度报告[M].北京:人民交通出版社,2012.

[5]交通运输部.2012年中国城市客运发展年度报告[M].北京:人民交通出版社,2013.

[6]深圳市人民政府.《深圳市财政局深圳市交通局关于印发〈深圳市公交财政补贴及成本规制方案(试行)〉(深财企〔2008〕15号)》[Z].深圳:深圳市人民政府, 2008.

[7]国家统计局.中国统计年鉴[M].北京:中国统计出版社,2012.

[8]国家统计局.中国城市统计年鉴[M].北京:中国统计出版社,2012.

[9]申耘.郑州市公共交通对郑州市经济社会发展贡献的评价研究报告[M].北京:人民交通出版社,2014.

[10]交通运输部.世界主要城市公共交通[M].北京:人民交通出版社,2010.

[11]交通运输部.城市公共交通管理概论[M].北京:人民交通出版社,2011.

[12]郭继孚.北京交通发展年度报告[R].北京:北京交通发展研究中心,2012.

Framework and Architecture of Sustainable Financing for Urban Public Transport in China

LIU Xiang-long,XU Sa,LI Cheng,LIU Hao-de

(China Academy of Transportation Sciences,Beijing 100029,China)

Under the background of the transit priority development strategy of China,the finance sus⁃tainable development problems of urban public transportation which caused by the long time low-fare policy were analyzed systematically.These problems include that the operation costs of the public transport company increased greatly as the quick growth of the salary and energy price,led to more se⁃rious losses,unsustainable urban public transport subsidies from government,the attractiveness of lowfare policy for passenger diminishing and so on,which making it more difficult to improve the quality of service effectively.To promote the building of a sustainable financing mechanism of urban public trans⁃port,the relationship between the service quality,costs,fares and financial subsidies were studied sys⁃tematically,starting from the demand of three main benefits of urban public transport,which include passengers,operation companies and government,and a service-oriented financing mechanism and ar⁃chitecture which build up the relationship with the operation costs,subsidies,price and the service qual⁃ity was pointed out,so as to support for the financing sustainable development of urban public transportin China.

transit priority policy;public transport;service quality;cost regulation;financial subsidy

U491.17

A

2095-9931(2015)02-0001-07

10.16503/j.cnki.2095-9931.2015.02.001

2015-01-17

刘向龙(1980—),男,副研究员,博士,国家注册安全工程师,致力于先进城市公共交通系统(APTS)、智能交通系统(ITS)、空间信息技术在交通领域的应用、城市交通战略政策等相关领域的研究工作。E-mail:liuxianglong@live.cn。