跨区域销售收入清账业务财务指标应用研究

——以油品销售企业为例

2015-09-17中石化销售公司山东石油分公司山东济南250000

(中石化销售公司山东石油分公司 山东济南250000)

一、油品销售企业跨区域清账业务简介

(一)背景介绍

随着信息技术全球化及企业集团化的逐步推进和完善,国内外各大型集团公司都逐步采取了集中核算制度,为顺应世界经济体制发展,寻求低成本、高效率、可控的财务制度,中石化销售公司开始在系统内逐步推进财务集中核算制度。通过对会计业务进行集中核算,集团总部可以实时了解全球各控股公司的财务状况、监控其资金流动,从而拥有对各个控股公司的管理控制,而这种控制力是企业集团化和跨国经营的一个前提和基础。

跨区域清账业务是财务集中核算制度中有关资金集中核算的相关业务。对其进行相关的财务指标分析及研究,有利于实现对企业资金流动的掌控,提高企业的资金内控能力,降低企业资金风险。

跨地区财务清账业务实行前,我公司对于销售收入及经营资金的核算存在以下特点:(1)核算体系链条过长,从加油站营业网点提存,到各县(片区)核算做账,到市公司集中清账,省公司集中管理,整个销售收入上划核算体系过长。(2)销售资金回笼渠道繁多。由于目前市场上有各种支付体系,为适应市场需求,我公司销售业务的资金回笼形式有现金、各银行收款、第三方支付等各种回收渠道。(3)人工成本高、操作效率低。大量日常、重复、同质化业务依赖财会人员手工核算,财务人员需求量大,人工成本高。

为实现公司建立财务共享服务平台的工作部署,达到统一核算,统一管理,集中清算、降本提效的工作目的,我公司对各地市销售收入及资金上收从原来的四级控制核算即 “经营网点—县公司 (片区)—市公司—省公司”集中系统简化为“经营网点—省公司”的二级核算,实现了省管站的集中高效管理。

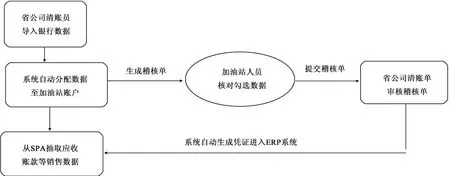

(二)清账业务流程(见下图)

二、跨区域清账业务的优势及成就

(一)缩短核算链条,提高风险可控力

跨区域集中清账系统启用后,公司的资金回笼流程缩短了一倍多,总公司对于下属各加油站的资金流动及回收的监控和管理大大加强。在集中清账平台中,从加油机管控系统返回的每日销售数据和从银行返回的每日资金缴存数据以加油站固定编码为分配标准实现了系统自动核对。加油站网点的资金监控从人工监控向系统监控转变。回收资金的准确性和及时性得到保证,实现了“T+1模式”,即当日资金第二日清账的连续滚动,提高了对资金的控制能力,大大降低了资金的在途风险。

(二)降低成本及费用支出

1.降低人工成本支出。财务清账系统启用以后,由于工作量的大幅度降低,对于财务人员的需求也相应减少。县(片区)公司财务人员取消清账职责后,县(片区)公司财务人员配备由原来的平均1.5人,精简为1名。市公司财务结算中心成品油业务核算岗、卡点业务核算岗、非油品业务核算岗合并为1个核算岗位。经统计,全省共减少财务人员用工115人,按人均每年4万元计算,年节约人工成本约460余万元。

2.节省费用支出。首先,实施跨区域集中清账后,经营网点原始单据通过电子影像传递,纸质单据不再需要每天整理上报县(片区)公司,减少了相应的差旅费及办公费支出。其次,县(片区)公司财务人员无需进行收入资金清账等财务核算业务,相关财务人员ERP用户即可注销,我公司总计减少ERP财务核算用户130多个,节省了ERP用户的每年注册费及维护费用,有效降低了系统运行成本。

(三)提高财务工作效率

跨区域集约化财务清账项目实施后,收入核算及资金核对、清账流程进一步简化,县(片区)财务人员每天进行系统稽核单审核,数据审核及单据整理时间由以前的1.5小时左右减为20分钟;销售资金实现日常化核对,市公司财务人员月末无需进行繁琐的资金对账工作,工作量减轻的同时,结账进度也大幅提前。基层财务人员从繁琐的核对、整理工作中解脱出来,可以有更多的精力参与到现场管理中。

(四)实现了会计档案管理的信息化

通过实施跨区域集约化财务核算改革,探索出会计档案管理新形式,充分利用信息化技术,创新电子原始凭证传递、归档流程,实施电子影像系统,实现了原始核算凭证电子信息与财务核算数据的同步流转。在会计档案管理流程的改革上,一是实现了会计原始凭证保管的信息化,数据查询效率及准确性大大提高;二是由于原始单据上传系统留存,纸质单据每月集中装订存档,会计凭证数量大大减少,市公司凭证本数降幅达60%左右,财务凭证装订工作量大幅降低。

三、有效保证跨区域清账系统顺利运行的关键财务指标设定

(一)绝对指标

1.稽核差异。稽核差异=绝对值(当日销售总额+以前累积剩余销售额-当日勾选资金总额)。它反映的是销售和资金的差额的绝对值,是销售数据和资金数据比对的总体差额。当稽核差异的数值越大时说明该站当日的资金不匹配度就越高。稽核差异的形成原因主要有成品油已存未到账、非油品已存未到账、天然气已存未到账、卡点充值业务已存未到账、资金未缴存、信用销售、卡非互动、油非互动、其他等。其中成品油已存未到账、非油品已存未到账、天然气已存未到账、卡点充值业务已存未到账等是由于银行方面的原因导致的。因此,风险性较小。而资金未缴存、信用销售、卡非互动、油非互动及其他是属于非日常特殊业务,因此在出现差异时,需要重点关注、核实这些差异原因的真实性。

2.负销售。负销售=从ERP中抽取的应收账款的负值。由于退货业务和油品冲销业务的发生可能会导致坐支现金的风险发生。因此,当电子稽核单中出现负销售金额时,省公司清账员必须进入ERP系统查询该笔冲销业务的真实性,并联系市公司相关负责人现场实地核实该笔退货或冲销业务的真实性,以将坐支现金等违规操作的风险降到最低。

3.在途资金。在途资金=该网点当日应收账款总额-该网点当日预收账款总额。在途资金在电子稽核单中体现在“前日往来余额”项目中,它主要反映的是资金缴存的及时性。当“前日往来余额”项目大于零时,所列资金属于该加油站营业网点的在途资金,存在资金不能及时、准确回收风险,其数值越大风险越大。当“前日往来余额”项目小于零时,说明其所列资金是该站预缴存的,资金多于销售,资金风险较低。

(二)相对指标

1.稽差比。稽差比=当日稽核差异/(当日销售总额+前日未清销售额)。该比率反映的是当日稽核差异相对带来的风险。由于加油站销售量及各种业务量不同,同样10 000元现金的风险对于大站来说可能存在的资金风险就小,但对于一些小型加油站来说相对的资金风险就大。因此,稽查比可以有效规避掉加油站的规模大小差异,反映该站的当日资金总体风险。当稽差比越大,说明当日该加油站所形成的销售和资金的不配比风险越大,资金风险也就越大。稽差比为零时,说明该站销售资金完全匹配,资金风险达到最低。

2.上月平均稽差比。上月平均稽差比=上月稽核差异总额/上月销售总额。该比率是作为稽差比的参考数据来进行比对的。如果当日的稽差比和上月的平均稽差比差别较小,则可忽略风险。如果当日的稽差比和上月平均的稽差比差别较大,说明该资金存在反常现象,就需要去关注该站的当日动态,看是否因搞促销活动或者停站歇业等特殊原因导致的巨大差距。

3.在途比。在途比=前日往来余额(即在途资金)/上月销售均值。该比率是在途资金的另一个侧面反映。它也是可以规避掉加油站规模大小的一种对在途资金的风险大小的监测值。当在途比大于零且值越大时,在途资金风险越大。当在途比小于零且值越小时,在途资金的风险就越小。

4.稽差标准离差率。稽差标准离差率=稽核差异的标准离差/稽核差异的期望值。稽核差异的标准离差=,其中:ai为该月每日的标准离差,a均为该月标准离差的均值,n为该月份的天数。

稽差标准离差率测算的是该月的稽核差异的分布状态,是一种风险考核指标,反映的是当月一个公司或者一个加油站的资金的总体风险的大小。若稽差标准离差率越大,说明该站或者该市公司的资金波动越不稳定,资金风险越大;反之,稽差标准离差率越小,说明该站或者该市公司的资金波动越稳定,资金风险越小。

四、实际案例中相关财务指标的应用操作

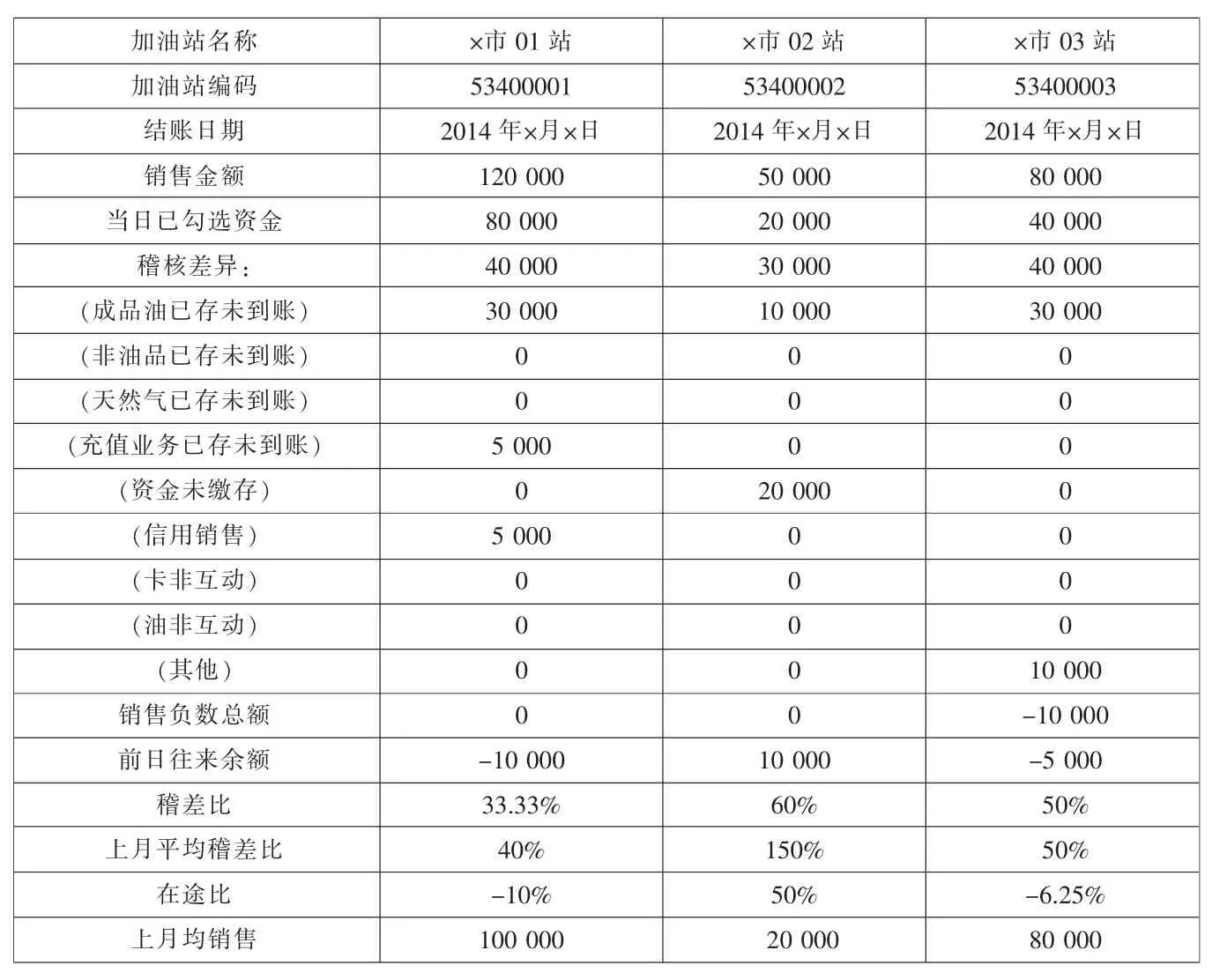

下面列举几种在日常操作中的典型案例进行相关的分析及应用,例如某日加油站稽核单相关数据如表1所示。

1.×市01站稽核单财务数据分析。(1)稽核差异。该日01站的销售和资金总额差异为40 000元整,这40 000元中30 000元为成品油已存未到账,5 000元为卡点的充值业务已存未到账,5 000元为信用销售。35 000元的已存款未到账业务风险较小,只需适当关注,而5 000元的信用销售因为属于赊销范畴,则需要在省公司信用客户系统中查询该信用客户是否备案,以确定信用销售的真实性。(2)前日往来余额和在途比。该日01站的在途资金即前日往来余额为-10 000元整。说明该加油站已在银行预存款10 000元整,且在途比为-10%,说明该加油站在途资金风险较小。(3)稽差比和上月平均稽差比。该日01站的稽差比为33.33%,而上月平均稽差比为40%。由此可见稽差比和上月平均稽差比的差距较小,说明该站日常经营业务正常,并未发生特殊重大事项。

综合评判,该日01站资金风险较小,在可控范围内。

2.×市02站稽核单财务数据分析。(1)稽核差异。该日02站的销售和资金总额差异为30 000元整,其中有10 000元为成品油已存未到账,20 000元为资金未缴存,10 000元的已存未到账的成品油业务风险较小,只需适当关注,而20 000元的未缴存资金的资金回收风险较大,需要向市公司反映核实未缴存该笔资金的原因,并跟踪关注该笔资金的及时缴存,以保证该笔资金能安全、及时回收。(2)前日往来余额和在途比。该日02站的在途资金即前日往来余额为10 000元整。说明该加油站存在由时间差原因导致的未缴存的在途资金10 000元,且在途比为50%,说明该加油站在途资金风险较大。(3)稽差比和上月平均稽差比。该日02站的稽差比为60%,而上月平均稽差比为150%。由此可见稽差比和上月平均稽差比的差距较大,说明该站在日常经营活动中存在非日常操作,故应重点关注。

表1 2014年×月×日×市稽核单汇总表 单位:元

表2

综合评判,该加油站存在前日稽核差异中未缴存的20 000元资金和10 000元的因时间差引起的在途资金。说明目前该加油站整体有30 000元资金的回收风险,因此该加油站的资金风险较大,应重点关注未缴存资金的回收动态。

3.×市03站稽核单财务数据分析。(1)稽核差异。该日03站的销售和资金总额差异为40 000元整,其中有30 000元为成品油已存未到账,10 000元为其他原因,30 000元的已存未到账的成品油业务风险较小,只需适当关注,而10 000元的其他原因,因为变数较多,必须敦促市公司现场核实具体原因,若不符合规定则需向领导请示汇报,若合规合理,则关注该10 000元的回收缴存。(2)负销售。该日03站存在一笔10 000元的负销售,当负销售资金出现负数时,必须提高警觉。此时必须敦促市公司现场核实该笔负销售形成的原因。若为冲销错误凭证,调整账务,则需市公司出具调账说明并盖章上传。若为坐支套现,则必须上报领导,等待下一步指示。(3)前日往来余额和在途比。该日03站的在途资金即前日往来余额为-5 000元整。说明该加油站已在银行预存款5 000元整,且在途比为-6.25%,说明该加油站在途资金风险较小。(4)稽差比和上月平均稽差比。该日03站的稽差比为50%,而上月平均稽差比为50%。由此可见稽差比和上月平均稽差比的差距较小,说明该站日常经营业务正常,并未发生特殊重大事项。

综合评判:该加油站从整体上看资金风险一般,仅有10 000元的稽核差异需要关注核实。但是,其负销售栏中出现冲销负数,必须提高警觉,重点关注。

4.稽差标准离差率。稽差标准离差率的应用主要是在月终业务结束后,考核分析一个站或者一个市公司整体的资金风险的大小,从而反映出该市公司的财务部门在资金管理方面的能力。由于数据限制,本文假设该市公司仅有这三个站,并且仅以这一天的数据进行稽差标准离差率的计算,详见上页表2。

从表2可以看到该公司的标准离差率为0.1575,说明该公司的资金波动幅度较小,资金管理能力较强,资金的风险较小。在日常业务中稽差标准离差率的计算可以通过EXCEL表格的固定计算公式较快算出。

跨区清账系统通过财务和信息技术的融合大大提高了财务效率,降低了企业资金风险。但是,系统中仍存在一定的不足需要不断的完善和改进。财务指标的辅助和现场实地查验的有效结合才能真正将企业的资金风险降到最低。