高危人群如何做好保险规划

2015-09-10文熙

文熙

天津滨海爆炸事故致多名消防员牺牲,引发了社会对高危职业人身安全的关注。究竟高危职业人群该如何为自己做好保障计划?

今年29岁的夏军是一名地铁设计施工人员,一年365天,有300天是在地下工作。虽说夏军的单位为每个人投保了50万元的团体身故险,但夏军的妻子仍然非常担忧,想咨询寿险规划师做一份完整的保险规划。

夏军的收入是按天计算的,每天300元,基本没什么保障,每月有4天休息。妻子则在西安当地的餐馆做服务员,每月2200元的收入。两人还没有孩子,非常省吃俭用,每月基本生活开销为3000元,其中2200元是房贷支出。两年前,他们通过按揭购买了一套小两居房,首付12.6万元,贷款29.4万,分20年还清。年初,夫妻俩花6万元简单装修了下就入住新居了。目前存款方面,只有2万元的活期。

明年,夫妻俩计划要孩子。为了妻子和小孩,夏军想给自己上份保险。

韩明峰

2005年加入人保寿险北京市分公司,现供职公司培训部,职业训练师。

风险排查

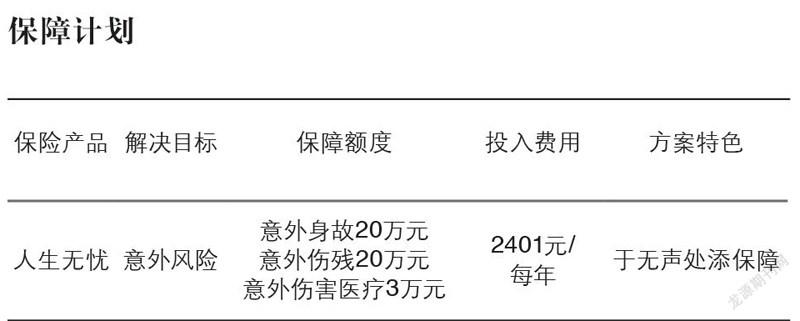

该家庭生活非常简朴,除房贷外,每年的生活开支不足1万元。综合双方收入情况,家庭年节余在8万元左右。家庭最大的风险来自于夏军工作中可能出现的意外状况,一旦伤残,则立刻陷家庭于万劫不复的境地。单位给上的50万保额的团体意外险,保额较高,且通常含有身故、伤残责任。结合房贷情况,建议增加以下险种:

保险计划说明:

因为夏军的家庭非常省吃俭用,除按揭外,每月的生活开销为800元,所以保障的费用不能让家庭有太大的负担,同时又能解决家庭中一定的担忧:既提供了一部分的意外医疗费用,又能在万一出现大的不幸时,不仅有财力可以归还房贷,还能照顾妻子(孩子)5~6年的时间,让家庭得以平稳地度过困难岁月。

TIPS 高危人群该怎么投保?

不少高危职业者是家里的顶梁柱,那高危人群如何加强保障?

保险专家建议,从事地下采煤业、高空作业、爆破业等高危职业的人群建议首选意外险。意外险费用较低,作用却非常大,经济实力不牢固的年轻家庭,意外险最不能省。由于不少高危职业者是家里的顶梁柱,经济压力大,建议搭配性价比高的定期寿险和重疾险。

同样购买意外险,不同的职业也有区别。保险公司通常将投保人的职业风险分为几大类,意外险费率视类别高低而定,通常类别越低,风险越小,保费越低;类别越高,风险越高,保费越高。高危行业的风险更大,保费也通常高于普通职业者。

REVIEWS 点评

不同于一般职业,高危人群的风险更大,他们的保障需求更应该做充分。除了意外险必须投保外,定期寿险、重大疾病险也应考虑在内。鉴于夏军目前的家庭经济能力,投保其他险种需要加费,这个家庭现在要做的是努力赚钱和攒钱。