实体经济融资成本将加速下行

2015-09-10

3月中旬以来央行引导银行间拆借利率大幅度下行、更大力度调降法定存准率,已经指向了其在货币宽松方面更积极的姿态。此外近期央行宣布了半年内的第三次降息,符合市场预期,预计2季度实体经济融资成本或加快下行。

5月上旬,发电企业耗煤、工业品价格、商品房成交等高频经济数据表现总体偏积极。这些变化,体现了市场参与主体预期的改善,和一系列稳增长政策对冲财政性开支紧缩所取得的效果。

2015年3月底,金融机构加权贷款利率6.56%,较去年底下行22BP,幅度大约相当于一次降息。但比较清楚的是,与同期经济动能的进一步恶化相比,1季度实体经济融资成本下行的幅度是有限的。当前融资成本的绝对水平也仍然处在较高的位置,下行空间充足。

事实上,3月中旬以来央行引导银行间拆借利率大幅度下行、更大力度调降法定存准率,已经指向了其在货币宽松方面更积极的姿态。最新的消息是,5月10日晚,央行宣布了半年内的第三次降息。此次降息在幅度和时间节点上,均符合市场预期,2季度实体经济融资成本或加快下行。

5月上旬经济数据表现偏积极

去年3、4季度及今年1季度,中国出口增同比增速分别为13%、9%、5%,逐季走弱的趋势比较明显。4月出口数据延续这一势头,单月同比更是低至-6.5%,降幅超预期。

过去半年多中国出口增速的下滑,在大方向上,与全球经济动能的走弱是一致的。人民币汇率的强势,可能也逐渐地对出口产生负面的影响。短期内,考虑到全球经济增长乏力,指望出口回升来拉动经济不是特别现实。内需稳增长显得更加迫切。

4月进口同比下行16%,与1季度大体持平。当月贸易盈余高达340亿美元,同比扩张85%。今年1季度,贸易盈余占名义GDP的比例(滚动计算)高达5%,在历史上也属偏高的水平。

进入5月上旬,发电企业耗煤、工业品价格、商品房成交等高频经济数据表现总体偏积极。

6大发电集团耗煤同比恢复到0附近,好于3月的-20%和4月的-10%。工业品价格延续了4月下旬的反弹势头,这应该主要得益于稳增长信号逐步增强带来的市场主体预期的改善。在限购政策放松、流动性改善的驱动下,大中城市商品房成交面积延续3月下半月以来重新回暖的势头,成交价格环比跌幅也在收窄。

PPI环比跌幅小幅收窄

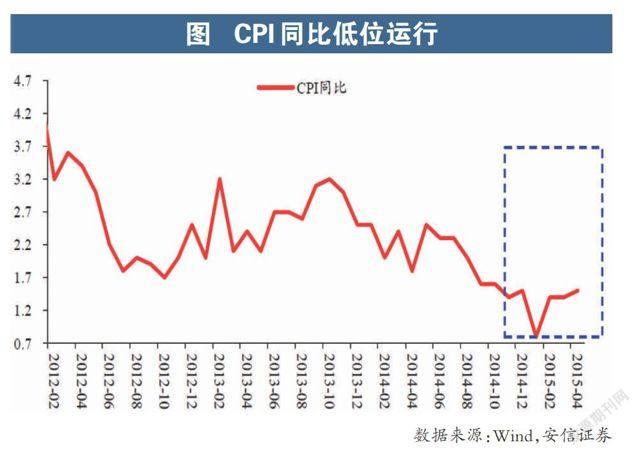

4月CPI同比上升1.5%,较3月回升0.1个百分点,略低于市场预期。鉴于短期经济动能强劲恢复的概率偏小、前期油价下跌对中下游的传导效应仍未结束,预计未来一段时间内CPI低位运行的格局不会发生变化。

4月PPI环比下降0.3%,较3月小幅回落,黑色产业链、煤炭、水泥,以及生活资料等产品价格的下跌,是主要的拖累。

随着稳增长信号的逐步增强,市场预期变得更加乐观。黑色产业链、天胶、玻璃等产品价格在4月中旬企稳,并在下旬反弹,5月上旬表现总体积极。以此为基础,我们预计5月PPI环比跌幅小幅收窄。但PPI环比特别是剔除原油影响以后的PPI环比,想要维持在0以上水平,可能还需要一段时间的等待。

加权贷款利率仍有下行空间

5月8日,央行发布了1季度货币政策执行报告。报告披露,2015年3月底,金融机构加权贷款利率6.56%,较去年底下行22个百分点,幅度大约相当于一次降息。其中,一般贷款利率6.78%,下行15BP;个人住房按揭贷款利率6.01%,下行23个百分点。

从统计局和财政部公布的工业企业、国有企业经营数据来看,1季度财务费用支出总额增速也出现了明显的下行。

但比较清楚的是,与同期经济动能的进一步恶化相比,1季度实体经济融资成本下行的幅度是有限的。当前融资成本的绝对水平也仍然处在较高的位置,下行空间充足。事实上,3月中旬以来央行引导银行间拆借利率大幅度下行、更大力度调降法定存准率,已经指向了其在货币宽松方面更积极的姿态。

最新的消息是,5月10日晚,央行宣布了半年内的第三次降息。此次降息在幅度和时间节点上,均符合市场预期。预计2季度实体经济融资成本将加快下行。<\\Hp1020\图片\13年固定彩图\结束符.jpg>