家庭农场主的健康保险规划

2015-09-10文熙

文熙

元旦假日,记者回老家省亲,发现农村有了不少新变化。自去年国家提出“家庭农场”概念后,回乡下创业的年轻人越来越多。这不,记者的高中挚友芳,也加入到回乡创业的大军中,参与新农村建设,与家人一起搞了个200亩的家庭农场,专门种植水稻和荸荠(又名马蹄)。

由于创业初期需大量购置农业器械及补贴他人供给用地,芳把这几年的15万元积蓄都花完了,而且还欠下20万元的债务。不过,芳对此却并不担忧,反而非常乐观。她算了一笔账:现在正是荸荠的收获季节,如果不出意外,将净赚25万元,而接下来种植水稻也能有不少收入,而且每年还能收到政府近10万元的补贴。初步估计,每年至少有50万元的收入。当然开支也比较大,除了初期投入的35万元,以后每年还要付做事工人工资7万~8万元,租赁土地费用800元/亩。

虽能比之前白领的工作赚得多,但芳也坦言,作为家庭农场主,要操劳的事比较多,不仅大大小小的事需要亲力亲为,而且有时候还要为资金东奔西走,明显比之前要累很多。又加上临近中年结点28岁,只怕“人不找病”,而病要“找人”了。为此,她希望有理财师能帮她规划一下健康保险。

另外,由于读了三年研究生,自己不知不觉就陷入“大龄剩女”边界,家人也一直在催促她找对象结婚。因此未来2年,她还需把自己的终身大事列入人生规划。她告诉记者:“我要在2年内为自己攒下一笔嫁妆,方便结婚生子。”

钱逸飞

2008年加入寿险行业,供职人保寿险北京分公司,从事家庭保险规划,担任公司培训讲师。

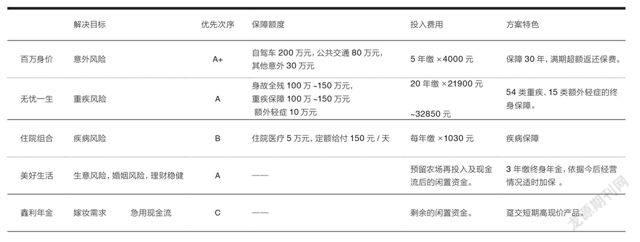

从目前了解到的资料看,芳女士主要面临两大风险,即生意的风险和生活的风险。

生意方面,预计年收入50万元,扣除8万元人工费、16万元土地租赁费,约有26万元可支配收入。再考虑到今后将要逐步偿还的债务、生意的再投入支出以及农场现金流的需要,真正可以用于芳女士个人生活的部分就需要精打细算了。

所谓商场如战场,万一生意出现问题,由于农场和个人财产并未分离,可能造成对个人及家庭基本生活的重大影响,因此建议配置年金保险,以达到财产隔离保护的目的。再者,打理农场并且赢得市场,需要芳的全身心投入,这也增加了生活方面的不良因素——疲劳和压力。

生活方面,主要面临的是以下两个问题。

自然风险问题,即我们常常谈到的人身风险,就是遭遇意外和疾病的风险。尤其是重大疾病,因其对人体和经济可能造成严重而深远的影响(包括医疗费用、隐形费用、未来收入损失等),需要以其为中心,重点解决,建议配置重疾险、意外险及住院医疗险的组合方案。

社会风险问题,常常因婚姻、家庭和个人理财习惯而产生。虽说爱情和婚姻是甜蜜的,然而“小心驶得万年船”,毕竟也有可能遇人不淑。理财方面则需要长短结合、攻守平衡,考虑到农场生意本身具有一定的商业风险,就更需要搭配一些稳健的理财方式。

因此建议配置年金保险,确保婚前财产的独立性以及理财方式的稳健性,加上前面生意风险的原因,正好一举三得。再考虑到生意方面可能对缴费能力的影响,建议采取短期缴费、多次加保的配置方式。对于芳准备嫁妆的要求,建议配置安全而稳定的1~2年期高现价产品。

郭侠

国家注册理财规划师,中国太平四星精英荣誉会员,美国百万圆桌MDRT连贯会员,世界华人保险大会IDA银龙奖。

按照标准普尔家庭的四大账户,年收入10%的现金应该放到银行,用做家庭3—6个月的生活费或应急的现金;年收入的20%规划家庭健康保障计划;年收入的30%用做高风险投资(股票、基金、房产等);年收入的40%用于长期稳定的投资,安全保本,保值增值(国债,分红型年金保险)。

根据芳本人的实际情况,每年的收入减去工资、地租等必要支出,剩余20多万元还要偿还部分债务及储蓄自己的嫁妆。

建议芳做以下规划:健康险50万元(分红型,保费不变,保额年年递增,保至终身);住院医疗10万元(因为患小病的概率会比大病高)。

缴费期20年,每年大约缴费18500元左右。缴费期满,若平安无事,还可以转为养老金领取,一款多用,既解决了现在的医疗和意外的问题,又解决了未来的部分养老金问题。包含50种重大疾病和10种轻微病,轻微病额外赔付10万元,且不影响后期理赔。

例如,被保险人若在

58岁时

发生重疾, 赔付66万元,身故金 92万元,转年金领取45万元

68岁时

发生重疾, 赔付 88万元,身故金 123万元,转年金领取76万元

78岁时

发生重疾, 赔付127万元,身故金 166 万元,转年金领取123万元

88岁时

发生重疾, 赔付185万元,身故金 223万元,转年金领取189万元

105岁时

发生重疾,赔付339万元,身故金 370万元,转年金领取372万元

注:被保险人若在48岁之前发生意外身故,赔付150万+分红

女性各个阶段投保路线

16-22岁女性

建议:这个年龄段的女性还在求学阶段,女性重大疾病几率小,而教育金占的比重相对大。保险规划师建议,这个阶段应该考虑基本医疗保障以及教育保障,如有条件再增加重大疾病保险。

推荐:教育金建议用分红险或万能险。

点评:教育金涉及的保额较高,这个年龄段的女性在经济上还要靠家里。如果家庭条件较好,可以投保。如果一般,建议用在最基本医疗保障。

22-26岁女性

建议:这个年龄段的女性刚刚走向成熟期,建议选取纯消费型的保障型保险,其中包括重大疾病、意外保险。如果资金能周转开,再看看自己缺少什么,根据情况附加险种完善自己保障计划。值得一提的是,这种纯保障的产品较便宜。

推荐:健康保险。

点评:属于纯消费型的产品,针对18-55岁人群,都没有豁免权、不可以在合同生效期间转改成其他产品,没有期满金,属于最普通的产品。保险责任方面负责8种重大疾病,观察期为90天。提供女性癌症、女性重大疾病、女性疾病及医疗、意外整形手术和身故保险金。26-186元就可以有1万元的保额。

26-30岁女性

建议:这个年龄段的女士生活趋于稳定,大部分已结婚,妇科重大疾病的发病率大大增加。所以,一定要购买专门的女性重大疾病险,但是建议保障期限长一点的。

推荐:关爱生命女性疾病保险、附加女性生育健康保险。

点评:前款产品将年龄范围扩大到16-60周岁,重大疾病增至18种,除原始的给付以外,还增加了身残和髋部骨折医疗保险金。后款附加险母子都在被保障之中,属于1年短期产品,保障14种重大疾病,100元保1万元。

30-55岁女性

建议:理财、养老成了这个年龄段女性的主话题,建议选用有理财性质的。现在市场上的分红型保险就是一款不错的选择。

推荐:分红保险。

点评:这类保险年龄最大限制在59岁,有期满金,一直保障到88周岁,除了正常的重大疾病和意外保障外,还有豁免保险费用、每年的体检津贴,最重要的有现金分红。但这类产品免责比较多,价格贵,5498元才能保1万,资金流动性差,提前退保收回少。