量身打造新车车险5 年规划

2015-09-10

国庆假期归来,沈工为妻子添置了一辆15万元左右的小轿车。但在和妻子逛4S店时,沈工却因车险选择犯了难。面对市场上30多种的车损险及附加险,沈工感觉“雾里看花,水中望月”,不知该如何理性选择。4S店的销售人员推荐他购买尽可能全面的商业险,像玻璃破碎险和玻璃划痕险等都要投保,沈工却怀疑有没有必要投保所有险种。

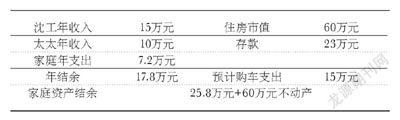

沈工,32岁,某大型电商经营店的客服经理,税后年收入15万元,公司提供完善的社会保险;沈太太,30岁,培训教师,税后年收入10万元。两人育有一女,上幼儿园二年级,平时由沈太太接送。一家三口的生活开销每月需6000元。

家庭资产方面,有住房一套,价值60万元,无贷款。存款23万元,无其他任何投资。

沈工该如何为他爱车量身打造一份合适的车险规划?哪些车险又是可选可不选的“鸡肋”呢?

家庭资产负债表

车险选择分析

目前,机动车保险的险种主要由强制保险、2个基本险和7个附加险组成。基本险为车辆损失险和第三者责任险,附加险包括全车盗抢险、车上人员责任险、自燃损失险、玻璃单独破碎险、无过失责任险、不计免赔特约险和车身划痕损失险。其中,交通事故责任强制保险是强制性险种,其余险种都由车主自行决定上或不上。

车辆损失险是附加险的基础,只有买了车损险才可以买其他的附加险。

第三者责任险一般有5万元、10万元、20万元等几个档次,通常来说保10万元这一档次比较合适,一般的事故都能应付。对于大部分人来说,选择包括车辆损失险、第三者责任险、不计免赔特约险和全车盗抢险这四个险种的组合是最为实用的。此方案的性价比高,虽然投入的保费不是很多,但这几个险种都非常必要。

车险第1年购买全险

交通强制险是必须要买的险种,新手驾车一定要买第三者责任险,经济条件好,又有乱停乱放车辆习惯的以及经常到外地出差的车辆建议购买全车盗抢险。因此,在经济情况允许的范围内,建议新手购买“全险”。

需要注意的是,所谓“全险”并不包括自燃损失险。一些较为谨慎的新车主可考虑选择能够提供新车“自燃险”的保险公司。一般经济型家轿,自燃险的费率为新车购置价×0.15%,即15万元的新车,自燃损失险保费为225元。

车险第2年无出险、违章记录可省保费

车险的第2年,一般只需续保即可。车险续保是否享有优惠除了与上一年出险次数有关,还与保险制定的基准费、上一年理赔次数、车辆的出险状况等相关。

无出险、违章记录可以节省保费,但现在保监会实行联网制度,在上一家保险公司的出险次数会记录在案。

第二年选择电话险的比较多,一来有优惠,二来也方便。不过,车险价格透明后,已经进入“拼服务”的时代。一些车主网上或电话买车险,可打8.5折,比保险公司业务员报价便宜四五百元,但遇到轻微事故就找不到“明白人”咨询。

相比而言,电话险更适合对车险较为了解的老车主。

车险第3年有些险种必须上

前两年未出过险的车主认为,买全险太浪费,便省去一些险种。但车损险和第三者责任险是必须买的,盗抢险则根据车主自身情况购买,如果没有自己的固定停车位,建议还是购买。

车行驶到第三年,尚未购买自燃险的也要提防“电路老化引发自燃”,花几百元购买“自燃险”也很有必要。

至于要不要买划痕险,车主可视停车场所来购买,以一辆车为例,一道划痕的补漆费用可能是一两千元,而保费只需100~200元。建议经常停在无人看管地点的车主购买。

车险3~5年有选择的购买

对于行车3到5年的人来说,要根据保障需求投保。一般来讲,行车3到5年的时候,车况是最好的时候,虽然事故风险的几率小一些,但也不能忽视,投保人可以根据自己需要得到什么样的保障而进行相应的投保。

车险具体方案(第一年)

通过车险计算器,15万元的新车保险第一年指导价在6022元左右,占比收入3%左右。其中强制险950元,商业险5072元。

REVIEWS 点评

人生有太多的选择,车险也是如此。所以学会车险选择,需要我们用心去了解更多的关于车险的知识。面对车险的长期选择,我们要懂得趋重避轻,知道什么车险该上什么车险不该上。