双职公务员家庭欲生二孩如何规划

2015-09-10文熙

文熙

全面放开二孩政策一出炉,生不生二胎就了全国人民争相热议的话题。过高的抚养成本使得很多喜爱孩子的朋友望而却步,然而,其实只要提前做好合理的规划应对未来的财务压力,也能很好地享受四口之家的天伦之乐。

10月29日晚,“全面放开二孩”消息出炉后,几乎刷爆了微信朋友圈。乔岩微就是在朋友圈看到这一消息的,刚开始她还不信,立马跑去听《新闻联播》,当听到会议公报念出“全面实施一对夫妇可生育两个孩子政策”时激动得跳起来了。

今年已经34岁的乔岩微一直想再要一个孩子,只是她和老公都是武汉市省直机关单位的公务员,又非单独家庭,实在是要不了孩子。这次国家政策允许生了,乔岩微虽然很想生,但又怕打乱目前的生活,使生活品质下降,经济压力大,所以希望有人帮忙出谋划策,该如何做好欲生二孩的规划。

乔岩微夫妇有一个7岁大的女儿在上小学一年级。她和丈夫都是武汉市的公务员,丈夫比她多工作2年,加上过节以及年终奖等福利待遇,丈夫每年大概有10万元的收入,而她的年薪则在6万元左右。

家庭资产方面,夫妻两人共有银行存款15万元,一辆10万元左右的代步车,一套市值90万元的两居室。支出方面,大女儿的学杂费每年不到1000元,但课外兴趣班每半年需3000元,一家三口的生活开销,包括养车费用,在4000元左右。5年前,乔岩微夫妇均购买了保额25万元的大病险,两人年保费支出12000元,每年过节过年孝敬双方父母大约需1万元。

双方父母都不在身边,有各自的养老退休金,基本不需要子女养老。但由于父母年事已高,希望他们来专职带二宝有点不切实际,另外,两居室也不够住。要么换房,要么不知道是不是可以办停薪留职,自己带孩子。不管怎么规划,似乎都很难两全。

一、案例家庭理财目标:

◆ 由于生第二个孩子,需要增加更多的养育孩子的费用,费用主要集中在教育。

◆ 案例中,两居室对于一个拥有两个孩子的家庭,显得略微拥挤,可能面临需要置换大房。因此夫妻二人的财务规划显得尤为重要。

◆ 本案例中乔岩微家庭属于很典型的双职工家庭,父母年事已高,还需要解决二宝“谁来带”的问题。

二、乔岩微家庭当前现金流情况(按年计算):

分析及建议:

由于夫妻二人都为公务员,收入的稳定性较强,且从家庭现金流情况来看,目前的年结余还是较充裕的。但家庭即将面临“上有四老,下有两小”,财务压力大,因此理财是必需的。由于夫妻俩在投资理财方面经验缺乏及存款金额不是太多,建议投资理财应以稳健为主。

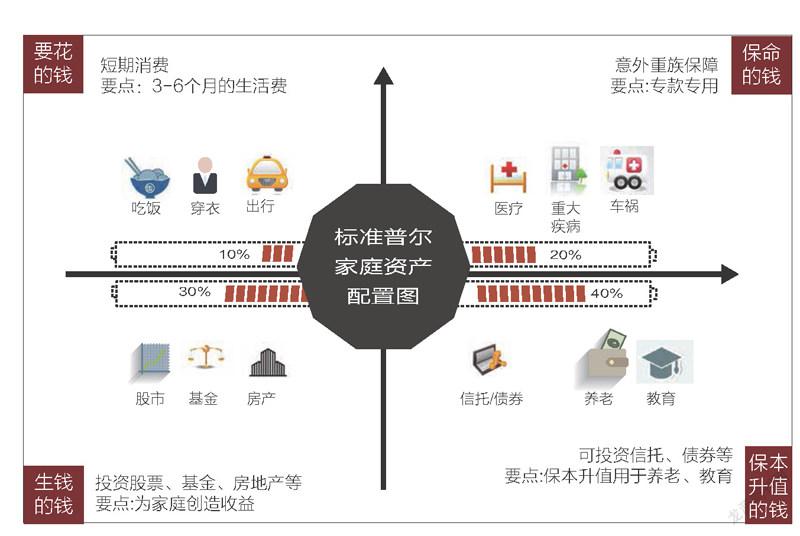

三、关于现有资金的合理化资产配置建议:

四、关于是否置换房产:

假设一:如果置换房产,将现有的价值为90万元的二房置换成三房,根据搜房网提供的武汉的新房房价均价在11000元/平方米,居住面积为120平米计算,总价约为132万元,将现有的价值为90万元的二房进行出售,如若将90万元全部投入,则需要公积金贷款42万元左右,贷款30年,每月还款金额需1827.87元。

图为标准普尔家庭资产配置图,根据乔岩微家庭的特殊性,将会为其作适当调整。

分析:如果采取假设一方案,除去开销后,乔岩微家庭年结余为83000元,平均月结余在6900元左右,如果置换三房再去除房贷1827元,每月结余的现金仅为5000多元,乔岩微如怀孕将会产生孕检、营养费、婴幼儿用品以及产后雇保姆等等一系列的费用,资金将会吃紧,从而陷入尴尬的境地。

假设二:如果购置总价约为132万元的三房,首付3成约为40万元,夫妻俩人公积金可贷60万元,商业贷款则需32万元,期限30年,每月还款4309.56元。

分析:如果采取假设二的方案,首付3成,持有现金50万元,因贷款首付为3成,后续贷款压力较大,故而建议做稳健型的理财产品,利率约为年化4%。每月结余去除房贷后剩余2300元,即使加上年化4%的理财产品收益,月结余也只有4000元左右,显然应付之后伴随而来的庞大的二胎开销,是比较吃力的。

是否置换房产的建议:

个人认为该家庭目前情况不是非常适合进行贷款置换房产,如果不置换二房又显得不够用,应当如何应对?个人建议可将现有的二房出租,适当补贴部分差价租借一套三房,根据武汉的租房市场行情,建议可每月补贴500元左右,选择合适的小区租借三房以作为过渡之用。

五、二宝谁来带?

很显然,请求留岗停薪一般地方现在都不允许了,即使能办,自己带孩子也将会损失较多收入,使得家庭现金流处于被动的情况,但又为非独家庭,孩子谁来带的确是个大问题。个人建议在孩子上学之前可以考虑请住家保姆,且孩子主要由保姆来带,双方父母抽空来探望。目前武汉请住家保姆的费用约3000元/月。使用这样的方案最大的优势在于妻子可继续工作,维持家庭财务的平衡。

六、调整之后家庭现金流情况(按年计算):

分析及建议:

上图是给到乔岩微夫妇建议后的家庭现金流情况分析,年结余约为51687.5元。即使去除理财的收益,年结余为41000元左右,平均每月结余为3400元左右,建议可将这笔资金拆分,根据实际出发做不同的理财,力求资产增值。孩子最大的抚养成本为教育支出,所以个人建议可购买分红型儿童教育金险,为孩子提早储备教育金。