通产丽星:人员变更带来新气象新材料业务值得期待

2015-09-10林然

林然

本周市场继续强势向上,策略上应注意防范阶段强力回调的可能,对于牛市中涨幅偏低的个股,仍可继续挖掘其补涨的投资机会。

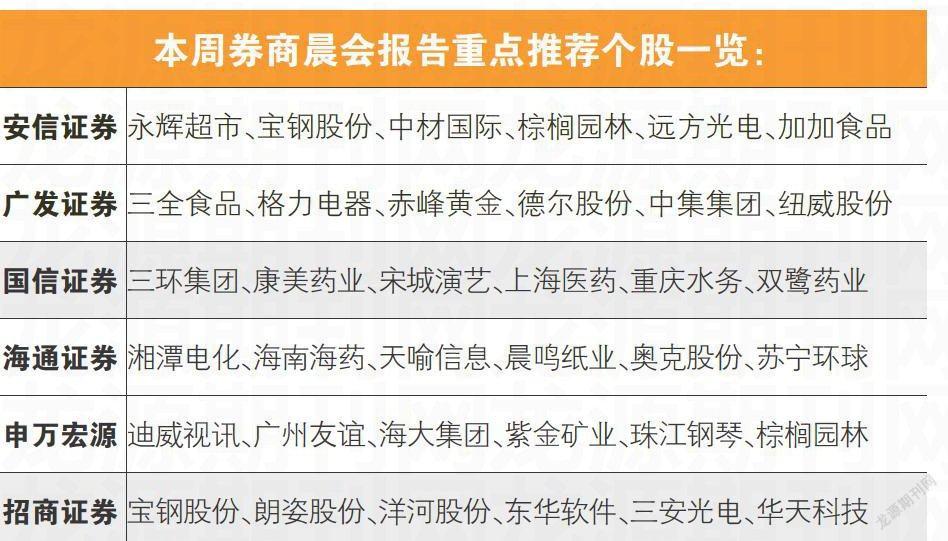

本周招商证券推荐了通产丽星(002243),理由包括公司人员变更带来新气象,同时公司业绩拐点已经来临,新材料将助力公司未来业绩进一步提升。

二级市场上,通产丽星的股价累计涨幅不大,而业绩一直未能释放是制约股价上行的重要因素,随着不利因素的逐步消除,市场或对其形成追捧效应。投资者应当关注公司小股本、小市值的特征,业绩拐点将成为股价表现的转机。

通产丽星此前曾发布公告,第三届董事会审议通过陈寿先生为公司副董事长,并确认了以公司董事长曹海成先生为主任委员、王彦、陈寿、居学成、成若飞为委员的第三届董事会战略委员会阵容。

资料显示,陈寿为公司前任总经理,2005年8月起担任深圳市通产丽星股份有限公司董事,2013年9月离任。其在任期间,曾带领公司业务前一轮大幅增长,公司股价涨幅明显跑赢大盘,8年间的利润水平保持稳定增长,营业收入年均增长率超过20%。而在其离任后,公司股价表现平平,业绩方面,利润水平大幅下滑,净利润出现负值,同比下降超过100%。招商证券方面认为,2015年5月15日陈寿再度上任,担任公司副董事长,或对公司业绩、股价带来新的预期。且投资者应该关注的是,陈寿作为通产丽星新任薪酬委员会一员,也为公司奠定完善管理层激励制度打下伏笔。

业绩方面,投资者应当关注的是通产丽星业绩拐点的来临——2014年一季度至2015年1季度公司净利润下降明显,同比分别下降75%、96%、112%、159%和453%,原因主要原因是公司新投产项目导致固定成本上行。新管理层上任后,针对固定成上升等存在的问题以及公司未来业务发展的方向,在管理层进行了明确的分工。招商证券还了解到,通产丽星在控制成本方面可能会对材料、辅料都会采用招标形式购买,尽量做到成本控制。同时,应对员工工资刚性上升,公司将面向具备条件的3000余员工逐渐实施增效行动,提高生产效率以实现降低人力成本的目标。因此,通产丽星的业绩拐点将近,实现扭亏为盈可期。

在行业发展趋势上,可以注意目前国内市场上包装行业快速大跃进式的发展大周期已经过去,增速放慢是大势所趋,业内不少公司均针对自身的业务特点推出了转型计划,如奥瑞金的包装服务商、美盈森、合兴包装针对中小企业的互联网包装等等。通产丽星未来发展方向将会是新材料等业务,如铝塑膜包装、降解包装、和新化妆品添加剂等,尤其是富勒烯、铝塑膜产品,通产丽星目前已经在这个领域付出不少努力并取得一定成果。

业绩方面,招商证券给出通产丽星2015~2017年EPS分别为0.01、0.09、0.11元。