IPO 暂缓,公募“打新”资金去向何处?

2015-09-10张婷

张婷

今年以来,新股的暴利收益让包括机构在内的投资者也加入进“打新”的盛宴。相关数据显示,今年4月以前,公募用于申购打新的资金在1000亿以内,但是随着行情的升温,6月份已经达到1.3万亿左右。但是,随着6月中旬股市出现下跌,管理层在出台的维稳政策中,其中之一就是暂缓IPO。

在此背景下,近一年持续火爆的公募“打新”资金,特别是以打新股为主要投资策略的“打新基金”将去向哪里?对此,民生证券分析师闻群认为,公募“打新”资金未来股市、债市将成为主要去处。

“打新”基金规模迅速增加

自去年6月证监会重启IPO后,公募“打新”的热潮不断升温。事实上,此前公募“打新”基金就一直以高中签率、收益稳定等受到了投资者的青睐,但此后由于证监会暂停IPO,公募“打新”面临无“新”可打的局面,因此淡出视野。但随着重启IPO再次受到市场的关注。

相关统计显示,自2014年6月重启IPO至今年7月7日,A股市场共有269只新股发行,共获得792只公募基金累计14599次有效申购,平均每只新股获得54只公募基金有效申购,申购金额为178亿元,获配金额6121万元。其中,首发时参与申购的公募基金数量最多的“一心堂”共获得217只公募基金网下有效申购;首发时参与申购的公募基金最多的“中国核电”共获得公募申购资金7520亿元;首发时获配的公募资金最多的“国泰君安”,公募基金获配金额达49亿元。

我们看到,随着行情的不断升温,公募基金参与“打新”的资金规模不断增加。据相关测算,2015年4月份以前用于申购新股的公募资金在1000亿以内,4月份在3000亿左右,5月份增长到5000亿左右,到了6月份则一跃增加到13000亿左右。同时,可以看到,公募资金在新股申购中的占比不断扩大。之前平均占网下申购资金的42%,占总申购资金的13%;到2015年6月该比例已分别提高至60%和20%。此外,在新股“巨无霸”上,公募申购资金占比则超过40%。

另一方面,虽然公募“打新”基金的规模不断增加,但是其收益率却逐步出现下滑。相关数据显示,2014年四季度“打新”基金的平均收益率达到6.18%,今年一季度下滑到4.3%,而二季度仅有2.73%。

部分资金仍将流向股市

值得注意的是,随着前期市场的大幅下挫,监管部门出了一系列救市方案,其中之一就是暂缓IPO。一石激起千层浪,此后关于“鹏华弘锐混合c逆市大涨71.79%”的消息迅速吸引了市场的目光。究其原因,是由于该基金以申购新股为主,在IPO暂缓下投资者赎回超90%的份额,后端收费模式的高退出费用则归剩余投资者分享,正是这笔费用促使基金净值大涨,同时这也反映了当前“打新基金”的尴尬处境。

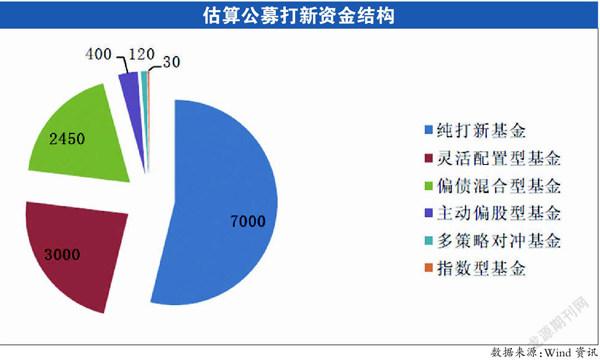

据业内人士分析,在IPO暂缓背景下,此前持续火爆的公募“打新”资金或存在四个去处。第一,偏股型基金(包括主动和指数型)和对冲基金的一半(多头部分),约500亿很可能会流向股市;第二,2500亿的偏债混合型基金大比例会流向债市,由于该类型基金很多是保本基金和养老型基金,更加注重长期投资和收益性,并且基金经理投资经验丰富,因此该部分资金更可能会选择长期债券;第三,3000亿的以“打新”为主要投资策略之一的灵活配置混合型基金,由于基金在股市、债市、货币上均有配置,该部分资金流向股市、债市、货币市场均有可能,而且随着股市的变化,一旦股市企稳甚至反转,该部分资金流向的股市的比例会大幅增加;第四,7000亿的“纯打新基金”,由于部分投资者是配资进入,首先“纯打新基金”将会遭遇较大比例赎回,但考虑到其中相当比例是近期才成立,退出费用较高,赎回比例可能不会太高,对于赎回的部分更可能会去投资其它固定收益产品,如债券、分级A等。对于未赎回的部分,一方面投资者风险偏好较低,另一方面基金管理人发行基金的初衷是专门用于“打新”,并为做好充分地权益或者债券投资的准备,该部分资金流入股市的可能性很小,更可能会选择做现金管理,流向货币市场和短期债券的可能性更大,同时此举也方便IPO一旦继续之后再参与新股申购。 <Z:\1325\结束符.jpg>