苏交科:PPP投资管理平台潜力巨大

2015-09-10林然

林然

本周市场大幅震荡,而随着去杠杆的推进,管理层诸多稳定市场的举措终将使市场回到平稳的状态。并且,前期高估值的个股在本轮暴跌中已经出现“跌出来的机会”,股价十分有吸引力。

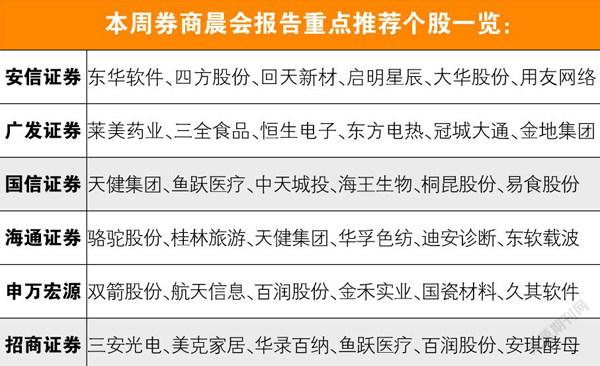

安信证券本周推荐了苏交科(300284),理由是看好公司以模式升级打造 PPP投资管理平台,且未来可借助“八戒工程”分包非核心业务,从而降低成本。

二级市场上,苏交科目前较前期股价高点跌去超过60%,从而带动估值快速回落,尽管目前从绝对估值的角度仍不处于历史低位,但结合公司基本面的诸多变化,以及实际控制人增持计划的实施,当前股价已有逐步介入的价值。

投资者可以关注的是,苏交科此前披露拟与贵州“道投融资”(官方背景)联合牵头成立贵州 PPP 产业投资基金管理机构,公司出资 200万元,占比 20%;并发起设立及管理贵州 PPP 产业投资基金,规模 20-50亿元,推动贵州省内 PPP项目合作。 2015年贵州政府将向社会集中推介第一批PPP项目,总投资 1600亿。安信证券认为,苏交科此举成功卡位,未来有望积极参与贵州 PPP项目投资并承接相关工程设计咨询业务。

具体而言,由于设计咨询服务涵盖项目全生命周期,苏交科可为投资方在后续与政府合作中争取全周期的最大利益,相应获得设计咨询业务及投资人在项目后续建设运营中让渡的适当利益,未来复制模式开拓交通和环保 PPP有望撬动1000-3000亿PPP投资。安信证券也了解到,利用PPP模式扩大项目量只是第一阶段,苏交科瞄准劣后级投资的杠杆收益,将设立PPP 产业投资基金,并通过基金管理机构打造 PPP项目管理交易平台,整合社会资源,获取平台品牌溢价,实现模式升级。

另外,苏交科实际上与众包服务交易平台猪八戒网存在合作,打造工程分包交易频道“八戒工程”,并对非核心业务(目前以效果图为主)进行分包。安信证券指出,该举措有望降低对非核心业务设计人员的依赖,提高管理效率,降低成本。未来两年内公司将重点锤炼切分工作包、精确描述需求的能力,验收能力及修改组装能力,并逐步提高分包比例,利润率有望持续提升。

苏交科实际控制人董事长符冠华及总经理王军华在 6月10日定向增发 2602.5万股的基础上,于 2015 年 7 月 10 日起以自有资金分别增持公司股份不低于 60/40 万股,不高于 600/400 万股,并承诺 6个月内不转让公司股份,这在一定程度上表明了公司管理层对苏交科长期投资价值的信心。

业绩方面,安信证券给出苏交科2015至2017年EPS分别为 0.62元、0.87元和1.13元,对应 PE仅分别为21倍、15倍和12倍。