市场处于“战略相持期”

2015-09-10荀玉根

荀玉根

目前,市场处于战略相持期,成交量萎缩,短期震荡的偏低位,中期新趋势还需过中报、美联储议息两道坎。同时,政策底以来市场结构已经分化,投资更重短期确定性,积极财政方向和基本面好的成长股表现更优。中期市场仍有望走向战略反攻,短期投资定向出击。

二次探底后市场小幅震荡,成交量明显萎缩。我们认为,这是好现象,投资环境已经从战略防御走到战略相持。7月8日政策救市全面拉响,我们提出“市场由危转机,第一波反弹展开”,此外我们指出市场见底不会一蹴而就,政策底后有二次探底的市场底,强调跟踪成交量的萎缩情况,降到前期高点的30%是个良性指标,投资注重“眼前的苟且”,聚焦积极财政发力的主题。现在看来,当前的战略相持期定向出击为主,跟踪可能出现的积极变化孕育战略反攻。

市场处于战略相持期

成交量萎缩是调整的必然阶段,是个好现象。上周市场底部徘徊,明显的变化是成交量出现了大幅萎缩,8月6日两市成交量降至本轮调整以来新低475亿股,相比5月28日最高峰1300亿股萎缩64%。我们一直强调政策底后有市场底,成交量萎缩是重要指标。96年12月-97年2月市场回调成交量萎缩约80%,06年5-8月市场回调成交量萎缩约72%,07年530市场回调成交量萎缩约68%,并且会维持小一段时间地量。当前的成交量萎缩的空间已经接近历史值,时间上可能还不够。87年美国股灾后政策救市W形筑底最终形成新一轮上涨前后历时2个多月,88年台湾历时4个月,A股96年、06年、07年中期调整开始到新一轮上涨前后历时2.5个月、3个月、近2个月,本轮调整至今不到2个月。

战略相持到反攻,还要蓄势。当前投资者对市场的担忧主要集中在两点:一是猪肉价格上涨和美联储加息导致的货币政策转向,二是增长乏力、需求不振下的盈利下滑,前者是通胀逻辑,后者是通缩逻辑,本身就存在一定的矛盾。此外,担心市场估值仍非常贵。对于市场底,我们理解有两类,第一类是价值底,绝对估值便宜,价值投资者入场,这种底通常是大底,如市场整体PE,96年1月16倍、05年6月15倍、08年10月13倍、14年7月12倍。目前23倍,但价值底史上少有,通常是多年熊市熬出来的。

第二类是价格底,趋势投资者认为这个位置有盈利空间,就形成中期底部,如96年、06年、07年每次中期调整后的底部PE均不低。当前场内机构投资者的仓位普遍偏低,估算公募基金股票型8成、混合型7成出头,私募3成以下,这本身说明对负面因素有一定预期。未来,基本面不温不火算符合预期,而若美国9月未加息,那将是好于预期,加上10月中央政治局会议将讨论十三五规划,届时可能形成新的市场主线。中期而言,大类资产配置转向股市的逻辑仍在,如顺利渡过两道坎,市场仍有望形成新的趋势。

定向突击战已经打响

积极财政发力,受益标的受到青睐。市场大跌后的震荡阶段,投资者决策普遍偏短期化,追求确定性的政策事件催化。如我们重点推荐的城市地下管廊主题,7月28日国务院常务会议重点部署以及政策性银行首批3000亿专项金融债即将面世,备选项目须在保障房、城市地下管廊、水利等基建民生领域,政策连续刺激下,上周主题表现格外抢眼,相关受益个股如伟星新材、纳川股份、苏交科等均取得明显超额收益。与此同时,财政政策积极发力,稳增长由守转攻,专项金融债用于项目资本金投入等,或有望撬动万亿基建投资,水泥等基建领域受益,加上近期部分地区水泥价格回暖,受此双重利好驱动,水泥为代表的建材板块同样表现不俗。

成长股也因基本面差异,开始分化。对于成长股,上周新能源汽车主题受市场热捧,背后源于基本面数据利好刺激。根据工信部8月5日发布的数据,15年7月我国新能源汽车生产2.04万辆,同比增长250%,15年1-7月新能源汽车累计生产9.89万辆,同比增长3倍,受此影响,新能源汽车相关主题,如超级电容、锂电池、新能源汽车、充电桩等均大幅表现。我们分析指出,转型方向的新兴行业是牛股的主战场,不过股灾已经改变市场的风格,选股更重业绩。进一步统计中小板、创业板为样本构造的二级行业涨跌幅情况,主要板块分化显著,其中,牧业、环保、新能源、生物制药、食品行业平均涨幅靠前均与基本面有关,牧业因为猪肉涨价,其他中报业绩均靓丽。

集中优势兵力定向突击

心怀希望,灵活作战。市场中期调整指数跌幅通常在20-30%之间,本次股灾上证综指跌35%、创业板指跌43%,跌幅明显过大,使投资者信心破坏,其实历史上也出现过超跌,如87年美国股灾标普500下跌33.5%,88年台湾股灾台湾加权指数跌44.6%,96年A股在十二道金牌打压下上证综指下跌32%。本轮牛市的两大根基,转型的产业结构调整和基本面改善趋势未变、居民资产配置向股权类资产迁徙趋势未变,暴跌后市场需要时间震荡蓄势,但不至于走熊。历史经验看,单边熊市才有系统性持续降仓意义,如2007/10/16-2008/10/28、2010/11/11-2012/1/6,机构投资者同样无法实现绝对收益,现金为王。

但在震荡盘整阶段,如2009/8/4-2010/11/11、2012/1/6-2014/3/12,指数虽表现平平,但个股精彩纷呈。目前是战略相持期,指数处于震荡的低位,走到战略反攻还需渡过一些考验,当前策略为集中优势兵力定向突击。

定向突击,关注城市地下管廊建设。据悉,政策性银行首批3000亿专项金融债即将面世,备选项目须在保障房、城市管廊、水利等基建民生领域。此前7月28日国务院常务会议重点部署地下综合管廊,作为稳增长抓手投资正当时。投资驱动看,两条主线将最为受益:一是基建投资,包括建筑建材、机械设备等领域,二是排水、给水、电力、通讯、供暖、油气等管网铺设,公司如伟星新材、纳川股份、永高股份、隧道股份、苏交科、宏润建设、玉龙股份、青龙管业、天业通联等。

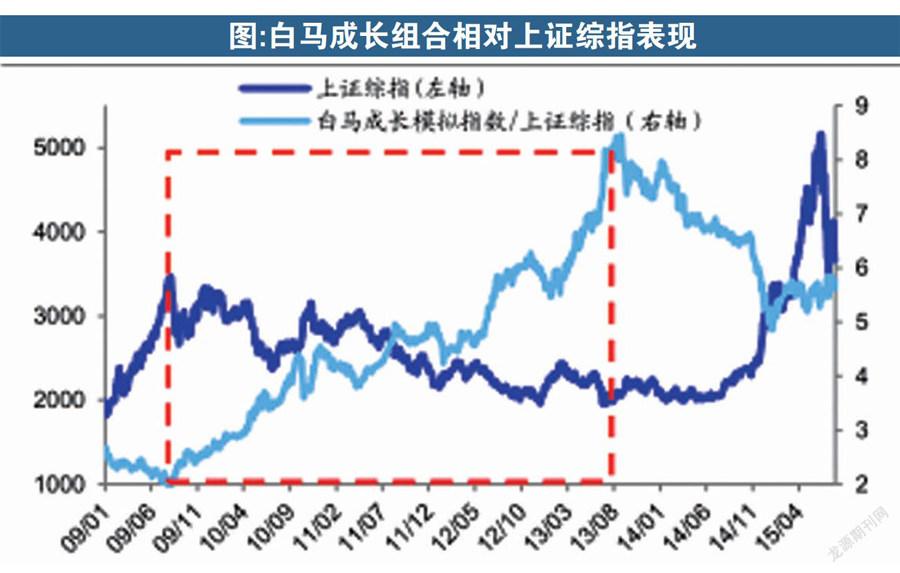

中期精选成长股,配置业绩稳定白马。转型方向的新兴行业是牛股的主战场,从产业角度出发,自上而下互联网+、中国制造2025引领的技术渗透、制造升级,自下而上收入水平上升和90后消费群体崛起推动的娱乐健康消费,是转型的方向和动力,这个主线不会变。短期选股更重业绩,统计中小板、创业板为样本构造的二级行业中报预告情况,新能源、环保、生物制药、食品比较优异。除了深挖转型的真成长之外,股灾后追求确定性使得白马成长优势体现。以09年来基金前十大重仓股频率最高的15只个股构建白马成长组合(东阿阿胶、云南白药、格力电器、双汇发展、苏宁云商、金螳螂、大华股份、歌尔声学、海康威视、恒瑞医药、上海家化、国电南瑞、康美药业、贵州茅台、天士力),2009年-2013年上半年业绩稳定增长阶段取得了明显超额收益,目前业绩增速已现企稳回升趋势,未来相对优势将重新显现。