经济动能实质性改善还需等待

2015-09-10高善文

高善文

考虑到存货去化的负面影响,短期经济动能或维持弱势。随着财政冲击效应的减弱,并考虑到基建稳增长举措落实和房地产开发投资活动阶段企稳的可能性,年底经济动能有望低位稳定下来。但经济动能获得实质性改善,可能仍需要等待。

综合贷款、社融、社融与国债地方债之和、社融与国债地方债及外汇占款之和等等口径数据来看,8月信用投放总体平稳,难言强劲。迄今银行体系主动信贷创造的迹象不明显。

8月财政存款减少1590亿元,而2011-2014年同期财政存款分别增加1015亿、406亿、1398亿、992亿。财政存款的较大幅度减少,体现了积极财政政策的进展,这包括公共财政支出维持在较高位置,也不排除存量财政资金陆续的统筹使用。

决策层督促稳增长

8月工业增加值同比6.1%,较上月仅小幅回升0.1个百分点,低于预期。同比的回升主要受到去年低基数的影响,经济环比动能仍然弱势。这与8月PPI环比走势、中采和财新制造业PMI走势、发电环比,以及进出口等等数据的表现一致。存货回补结束并转入去过程,是6月中下旬以来短期经济动能走弱的重要原因。在此期间,股灾的爆发、资本流出的加剧等,对实体经济终端需求、对企业存货行为,可能也产生了一些额外的负面冲击。

房地产市场方面,测算8月全国销售面积同比14.5%,较7月高点小幅回落,但仍维持在较高的水平上。

短期之内,考虑到销售改善的时间仍然较短、流动性和房地产政策的宽松仍在持续,预计销售同比增速仍有望高处维持一段时间。

从长期趋势的角度看,近年全国商品房销售面积同比或在0-5%之间,销售增速最终将向这一区间靠拢。

固定资产投资方面,我们测算8月当月固定资产投资同比9.2%,延续下行,是过去十多年最低水平。

商品房销售的改善暂未对房企投资活动起到明显的支持。8月土地购置面积仍未改善,房地产开发投资仍然下行。

制造业投资同比与上月大体持平,处于低位。基建投资增速19.7%,好于上月的16.3%,但改善的幅度有限。

考虑到固定资产投资数据的有效性,我们观察水泥产量数据,以作为对真实固定资产投资,特别是真实的房地产基建投资的一个参考。8月水泥产量同比-4.2%,连续第二个月轻微改善,这还是在水泥价格毫无改善的情况下取得的,值得留意,需关注其接下来的走势。

当前经济环境下,决策层对接下来几个月经济下行压力高度重视。

在货币政策方面,自去年底央行降息以来,金融机构加权贷款利率持续下行。该指标7月份水平为5.97%,自2011年以来首次跌至6%以下,较2014年9月末低1个百分点。8月末的进一步双降、近期平均法考核存款准备金等等举措,也显示了央行对国内流动性稳定的呵护。

但比较清楚的是,就稳增长效果而言,货币政策独木难支,需要有财政政策和基建项目落实的配合。

近日财政部也发文表示,要通过加快实施重大建设项目、加快消化已收回的存量财政资金、加快推进PPP等等举措,支持稳增长。

这中间,存量财政资金统筹使用、政策性银行近期专项金融债对接基建项目等两项举措,如果顺利落实,有望有效地缓解今年接下来几个月的经济下行压力,特别需要持续跟踪。

合并来看,考虑到存货去化的负面影响,短期经济动能或维持弱势。随着财政冲击效应的减弱,并考虑到基建稳增长举措落实和房地产开发投资活动阶段企稳的可能性,年底经济动能有望低位稳定下来。但经济动能获得实质性改善,可能仍需要等待。

8月信用投放总体平稳

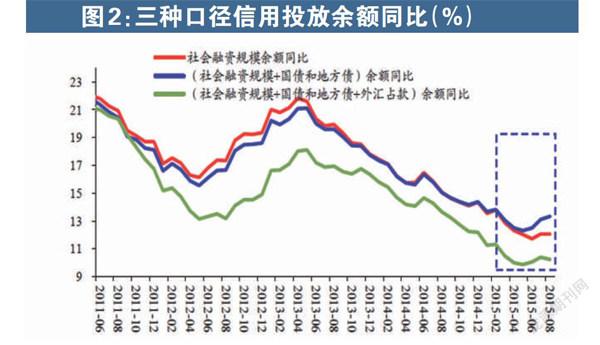

综合各口径数据来看,8月信用投放总体平稳,难言强劲。迄今银行体系主动信贷创造的迹象不明显。

各类信用统计口径包括:贷款,社融,社融+地方政府债,社融+地方政府债+国债,社融+地方政府债+国债+外汇占款等等。

当月老口径新增人民币贷款8642亿人民币,余额同比14%,与上月持平;新增社融1.08万亿,余额同比12.1%,亦与上月持平。

考虑到债务置换的影响,加总社融与地方政府债务,测算余额同比13.3%,较7月小幅回升0.2个百分点。

进一步考虑8月外汇占款大幅下降的影响,我们加总社融、地方政府债、国债、外汇占款(假设下降6000亿人民币),测算余额同比10.2%,较7月还下降了0.2个百分点。

信用细项数据方面,有几点值得关注。

第一是8月票据融资依然维持高位,显示银行投放中长期贷款的意愿仍然是有限的;

第二是企业中长期贷款的投放较少。这无疑显示了投资需求的疲弱。但需要留意债务置换对数据的影响。考虑债务置换因素之后,银行对企业部门投放的中长期贷款可能是比较平稳的(简单修正方法是,观察企业中长期贷款+委托信托贷款+置换债务。但由于无法获得委托信托贷款以及被置换的贷款的具体期限数据,这一算法很难精确)。

第三,居民中长期贷款连续第四个月维持高位,主要因商品房销售的改善。

第四,外币贷款投放回落。与人民币汇率的调整、企业去美元债务可能有一些联系。

第五,企业债券融资继续高增长。这可能得益于信用债收益率的下行、监管政策的放松,并对其他渠道融资有一定的替代。

财政存款负增长

在8月金融数据中,另一个值得留意的是财政存款数据。8月财政存款减少1590亿元,而2011-2014年同期财政存款分别增加1015亿、406亿、1398亿、992亿。

财政存款的较大幅度减少,除了受财政收入减速影响外,还可能体现了积极财政政策的进展,例如公共财政支出维持在较高位置,也不排除存量财政资金陆续的统筹使用。

《财政部通报盘活财政存量资金有关情况》显示,截至7月下旬,中央部门和地方共收回存量资金2569亿。其后续回收和处置情况值得跟踪。存量财政资金的盘活,能够部分缓解后几个月公共财政收支和经济下行压力。

外汇占款的下降、救市资金增长的放缓,对M2形成拖累;但基数、财政存款的下降则对同比数据形成支撑。8月M2同比13.3%,与前月持平,略好于市场预期。