机构荐股

2015-09-10

鱼跃医疗002223

公司作为以家庭医疗器械和医用高值耗材为主导业务的医疗器械企业,此前在家用医疗器械方面渠道优势明显,品种布局齐全,而经过过去几年的研发并购,其医院产品线也已渐成规模。公司管理层有着清晰的战略定位和很强的执行力,其集团公司在产业并购、互联网医疗方面的前瞻性布局也颇值得关注。

我们认为,未来随着公司新产品的逐步放量、临床销售渠道的日益完善以及上械集团的逐步整合,公司利润有望逐步重新进入增长快车道。9月15日晚间公告称,公司控股股东鱼跃科技于8月26日至9月15日期间累计增持公司股份210.73万股,增持金额合计6088.48万元。据增持计划,鱼跃科技计划自8月26日起1个月内以不低于8000万元且不超过1亿元增持公司股份。

国信证券

金陵饭店601007

公司主要看点:1)天泉湖玫瑰园养生养老公寓首期5栋6月开始销售,9/10月为售房旺季,公司加大营销推广,第三季度销售情况值得关注。2)商贸业务今年有望企稳向上,积累的库存带来的一定的价格优势有望促进销量,中秋销售情况有超预期的可能。

9/10月份房地产销售旺季将来临,目前公司每天安排了往返天泉湖的看房车,参加了老年博览会,社会上反响很大,预计销售情况良好。养老地产前期投入比较大,售房价格阶梯式上升,发展潜力巨大。考虑到江苏省国资委下酒店、旅游资产优厚,公司是省内唯一的旅游类上市公司,密切关注国改进程。二级市场上,近期该股在底部横盘整理,前期跌幅较大,中秋国庆双节临近,酒店餐饮旅游等股票有望受到关注。

华泰联合

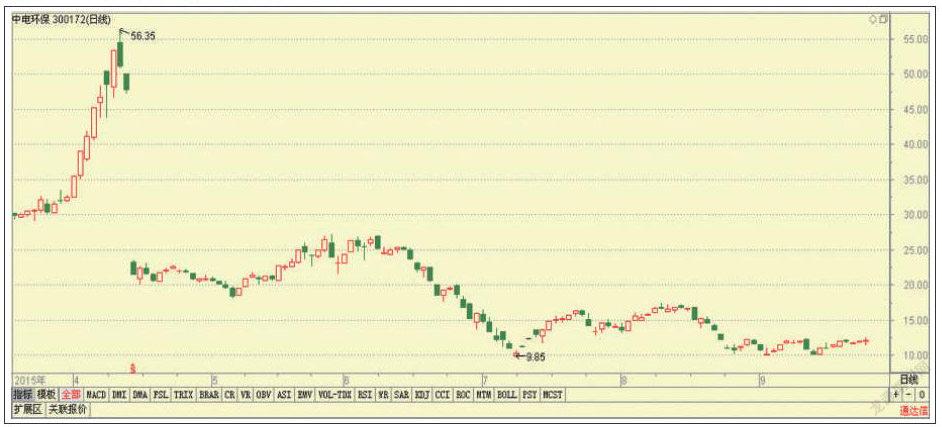

中电环保300172

在环保行业前景不断趋好前提下,公司将巩固电力特别是核电市场份额,积极开拓非电大工业市场,加强重点工业领域的"废水零排放"及"再生水利用"技术研发,抢占市场先机;加大市政PPP模式拓展,加强节能、降耗等新生产工艺运用,降低运营成本,提高竞争优势;在污泥产业,发挥电力客户的资源优势,复制"污泥干化+协同发电"商业模式,争取新的订单。

值得一提的是,近期公司推出2015年员工持股计划,规模1000万元,由员工出资与大股东提供2倍无息借款构成,从二级市场买入公司股票。此举将稳固市场的持股信心,也为公司后续形成良性发展提供条件。二级市场中,该股量价齐升突破在即,短线进一步上涨动能充沛。

金证顾问 黄学启

百联股份600827

公司是国内商业零售行业的龙头企业,拥有大量优质商业资产。公司通过剥离出售低效资产+定增引入战投明确了资源整合路径,作为上海国企改革的主流标的,我们看好公司长期经营能力的提升,并且国开金融、上海并购基金等战投的引入以及大股东优质项目的注入将有效增强公司外延式扩张的效率。同时,公司作为迪士尼概念的主要受益标的,后市随着迪士尼开园日期的临近以及川沙购物中心项目的落成,主力资金参与配置将是大概率事件。

二级市场走势上,公司股价近期顺势回撤之后,投资安全边际有增无减,在未来改革成长空间明确、估值弹性较大的情况下,我们给予其“买入”评级,短期目标20-22元。

五矿证券 智慧金田

黄山旅游600054

近几年,公司管理层正式从战略上提出“三个依靠”、“三个跳出”,经营管理改革将成为业绩拐点主要推动力。与同类上市公司相比,黄山旅游通过管理改善、降低期间费用,使得ROA 水平一直稳居行业前列。公司资源禀赋凸显,年客流量保持较高增速,同时,区位优势明显,靠近发达的长三角区域,休闲游兴起、客源基数庞大,交通配套较为完善。

内外合力开启客流高增长新时代。合福高铁通车将会引入大量京津冀、福建地区的新增游客,而交通条件的显著改善、游客旅行方式的转变也从结构上开启客流高增长时代;公司定增方案稳步推进,助力索道及宾馆项目改造。索道改造后,景区容量打开上行空间,价格也将提高10 元左右,实现业务量价齐升。

国泰君安

物产中拓000906

公司公告,将向控股子公司湖南中拓融资租赁有限公司增资,使其注册资本将从1000 万美元增加到3000 万美元中拓租赁公司在2015 年上半年尚未实现营收。融资租赁有可能继信托之后成为新的进入快速发展期的金融子行业。我们认为,无论是融资租赁业务本身还是和物产中拓现有的业务协同(钢厂和下游用户都是理想的融资租赁业务对象)方面皆有着较好的前景,和公司现有业务也有着较好的协同效应。

公司同日公告称,董事会同意授权管理层使用不超过人民币3 亿元额度的闲置自有资金进行低风险投资理财。公司经营质量高,浙商系绩效导向文化浓厚,浙江省交投支持公司发展,管理层把控能力较强,在手资金充裕且已实施员工持股,钢铁电商转型稳步推进。

安信证券

荣盛发展002146

公司签订了《河北省永清台湾工业新城整体合作开发项目股权收购合同》。根据合同约定,公司拟收购河北光彩投资有限公司98.5%的股权,取得永清台湾工业新城区域内37.8 平方公里“土地一级开发项目”等权益。通过本次合作,公司将取得上述目标公司控制区域范围内的一级开发整理权。本次合作属公司聚焦京津冀战略的重要成果,也是公司在传统的项目开发模式之外首次切入园区开发业务。

本次合作目标公司控制区域位于永清县亦庄高新区核心位置,京台高速永清出口处,直线距离首都第二机场约20 公里,距北京南六环约40 公里,距南三环约55 公里。地理位置优越,交通发达,是目前永清县重点发展的区域中的核心位置。直接受益北京第二机场建设。

海通证券

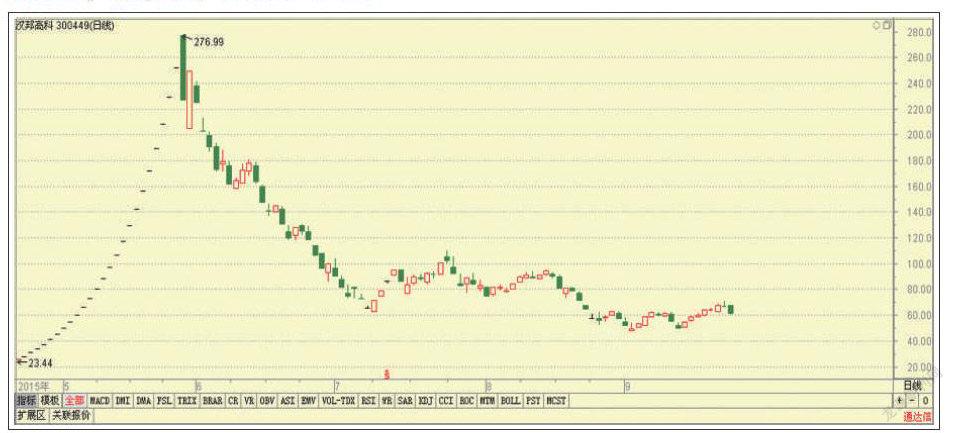

汉邦高科300449

公司是我国安防行业中数字视频监控产品和系统的主要供应商之一。公司产品线覆盖监控摄像机、数字硬盘录像机等领域,公司在各项产品上均拥有独立自主的核心技术,构建了视频监控行业较为完整的技术体系。公司未来将在传统优势产品嵌入式DVR的基础上进行进一步技术创新,重点研发下一代嵌入式DVR的核心技术;加强高清视频监控相关技术的研发;积极推动智能监控技术的应用和行业化智能技术的研发;重点研究面向下一代互联网的应用,实现开放式视频云服务平台基于IPV6并兼容IPV4标准。

二级市场上,该股前期受大盘暴跌影响,股价一路下跌,风险点在于其属于上市不久的次新股,估值定位有一定偏差。近期,该股明显有底部放量行为,后市可关注。

西南证券 罗栗