索赔额服从正态分布的破产概率及渐近估计

2015-09-02任秀伟李碧云江汉大学数学与计算机科学学院湖北武汉430056

许 璐,任秀伟,李碧云(江汉大学 数学与计算机科学学院,湖北 武汉 430056)

索赔额服从正态分布的破产概率及渐近估计

许 璐,任秀伟,李碧云

(江汉大学 数学与计算机科学学院,湖北 武汉 430056)

对于保险问题中个体索赔额服从正态分布的情况,采用数学风险论和古典概率论中的相对应的理论与方法,构建出科学合理的数学模型。最后对保险公司的最终破产概率的显式表达式进行了推导,同时根据显式解得到了相应的渐近估计。

索赔额;正态分布;破产概率;渐近估计;显式解

0 引言

文献[1-2]运用数值计算方法分析与估计了一些具体分布(如指数分布)的破产概率;文献[3-7]描述与探究了一些风险理论问题,不仅讨论了有限时间区间内的破产概率问题,也对最终破产概率问题进行了讨论,同时得到了任意个体索赔额与任意初始盈余的近似表达式和破产概率的积分方程。与此同时,文献[7]还针对指数分布破产概率的显式解问题进行了讨论。进一步地,几种不同分布模型的破产概率问题在文献[8-10]中得到了论述。但是,这些文献均未探讨关于个体索赔额服从正态分布的破产概率的情况。本文主要利用破产理论和古典概率论的相关理论和方法,对保险公司在个体索赔额服从正态分布时的破产概率情况进行了研究与探讨,并得到了它的渐近估计。

1 模型描述

针对某保险公司,它在时刻t(t≥0)时的盈余用xt表示。为了便于表述,记初始盈余为x0=x,不妨认为x≥0且是已知的。因为这个保险公司在未来某一时刻的盈余是不知道的,所以可以得到是一个连续时间过程并且这个过程是随机的,同时它满足:xt=x0+ct-St,其中c是常数,表示在单位时间内该公司收到的保费,那么可以得到在(0,t)内该总司收到的总保费金额为ct。把第i次索赔额用Xi(i=0,1,2,…,Nt)表示,其中Nt为直到时间t为止所产生的索赔次数,同时假定服从Poisson过程,且该Poisson过程的参数为λ,于是可以得到这个保险公司在区间(0,t)内的索赔总额为St=X1+X2+……+XNt

同时,假定个体索赔额Xi是随机变量序列,这个随机变量序列服从期望为 μi,方差为(i=1, 2,…,n)的正态分布,那么其概率密度函数可用表示。也就是说个体索赔额服从正态分布,其期望是,方差是。同时假设和是相互独立的。所以,可知索赔总额也服从正态分布。尤其,当Nt=0时得到St=0。按照具体的情形,进一步假定在每一时间区间内,索赔发生的次数最多为一次,那么可以用λdt表示恰好发生一次索赔的概率,于是1-λdt就表示为不发生索赔的概率。

破产发生的情况是保险公司或风险理论所要研究和探讨的问题(也就是对某个时刻t>0时,xt<0这一事件)。一般Z(x)被用来表示这个事件的破产概率。在时刻t以前发生破产的概率用Z(x,t)来表示。为了更便于描述,用U(x)=1-Z(x)来表示最终生存的概率,用U(x,t)=1-Z(x,t)表示生存至时刻t的概率。

2 主要结果

引理[11]如果函数 f(x,t)及其偏导数 fx(x,t)都在矩形R=[a1,b1]×[c1,d1]上连续,函数α(x)与β(x)都在区间[a1,b1]上可微,且c1≤α(x)≤d1,c1≤β(x)≤d1,(a1≤x≤b1)。则

证明 设首次发生索赔的时刻为t,首次索赔额为y,由全概率公式可得如下方程:

若令s=x+ct,则有ds=cdt。所以

由引理有,将Z(x)对x求导得

由分部积分法可得

仅考虑真正意义下的索赔额,于是F(0)=0,所以

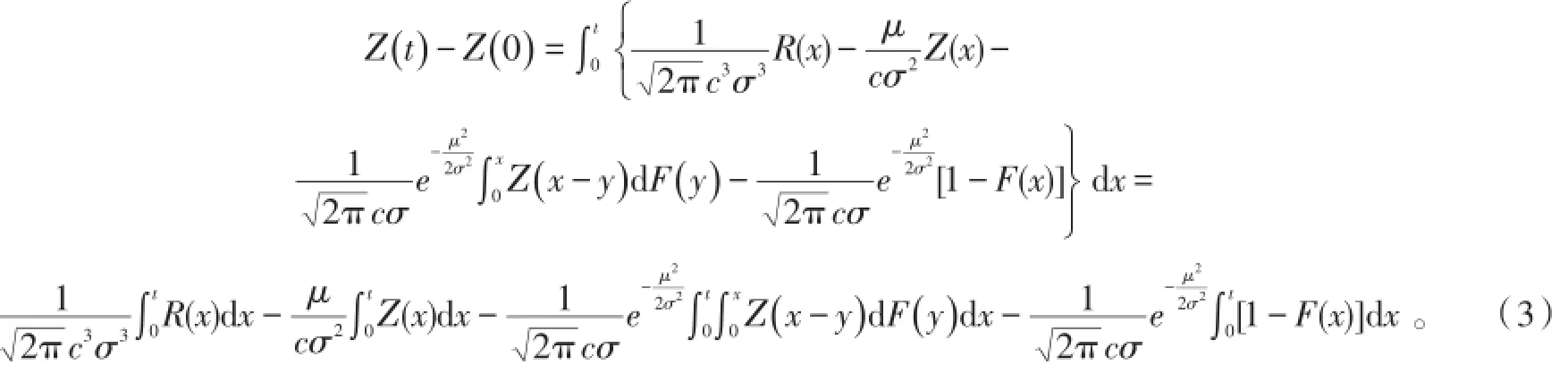

将(5)式代入(4)式中得:

将(6)式代入(3)式中得:

下面我们来求Z(0):

于是

将(8)式代入(7)式可得:

从而(1)式得证。

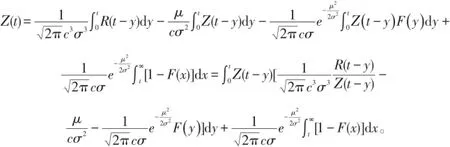

定理2 设个体索赔额服从正态分布,则索赔总额也服从正态分布的最终破产概率的渐近估计为:

证明 采用通常的卷积法,利用更新方程的定义有

令

由(1)式知:

从而(9)式得证。

(References)

[1] SEAL H L.Numberical calculation of probability of ruin in the poisson/exponential case[J].Mitteilangen der Vereinigung Schmeicerischer Versichrungs Mathematiker,1972,72:77-100.

[2] RAMSAY C M.On an integral equation for discounted compound annuity distributions[J].Astin Bulletion,1989,19:192-198.

[3] GRANDELL.Aspects of risk theory[M].New York:Springer-Verlag,1991.

[4] GRANDELL.Simple approximations of ruin probabilities[J].Insurance:Mathematics and Economics,2000,26:157-173.

[5] 成世学.破产论研究综述[J].数学进展,2002,31(5):403-423.

[6] 卡尔斯.现代精算风险理论[M].唐启鹤,等译.北京:科学出版社,2005.

[7] GERBER H U.数学风险论导引[M].成世学,严颖,译.北京:世界图书出版公司,1997.

[8] 许璐,许绍元.索赔总额服从Gamma分布的破产概率及渐近估计[J].海南大学学报:自然科学版,2010,27(3):193-196.

[9] 许璐,李媛媛.索赔总额服从爱尔朗分布的破产概率及渐进估计[J].海南大学学报:自然科学版,2013,30(4):306-310.

[10]XU L,WANG Y.Probability of ruin and approachable estimate inχ2distribution model[C]//2011 International Symposium on Statistics&Management Science.2011:143-146.

[11]华东师范大学数学系.数学分析:下册[M].2版.北京:高等教育出版社,2003.

(责任编辑:胡燕梅)

Ruin Probability and Asymptotic Estimate of

a Model with Amount of Claim Obey Normal Distribution

XU Lu,REN Xiuwei,LI Biyun

(School of Mathematics and Computer Science,Jianghan University,Wuhan 430056,Hubei,China)

In the case of individual sum of claim obey a normal distribution,we use mathematical risk theory and classical probability theory corresponding theories and methods to construct a mathematical model.Finally,the insurance company's ultimate ruin probability explicit expression is derived out,and its asymptotic estimate is obtained based on the explicit solutions.

amount of the claim;normal distribution;ruin probability;asymptotic estimation;explicit expression

O211.67

A

1673-0143(2015)05-0405-05

10.16389/j.cnki.cn42-1737/n.2015.05.005

2015-06-01

国家自然科学基金资助项目(10961003);武汉市教育局科研项目(2013091)

许 璐(1969—),男,副教授,硕士,研究方向:概率论与数理统计。