行业/他们说

2015-09-01

行业/他们说

陈丽/中国化工信息中心主任

全球肥市

陈丽:全球化肥市场均处于低迷态势

2015年全球尿素市场整体好于上年,第三季度下行,岁末止跌回弹;国际磷肥市场回暖,岁末下行压力大;国际钾肥价格平稳,年底大合同期待价格下压。全球经济下行压力大,可能面临新一轮衰退;市场农业生产形势向好,但粮价下跌打击种植积极性;政治补贴等因素,都将对全球化肥消费趋势产生影响。

2015年化肥消费同比稳步增长2%,未来5年需求增幅放缓。世界化肥需求以1.7%的速度温和增长, 2020年或将达到2亿吨,地区增长差异化,化肥供应整体快速增长。其中,氮肥供应过剩加剧且长期存在,过剩N(折纯量)由1000万吨增长至1 800万吨,新增产能地区分布不均衡,竞争更加激烈;磷肥供应增加,产能过剩扩大,磷铵新增产能几乎全部为出口导向型;钾肥供过于求趋势加剧,硫磺供应快速增长27%,需求增长1 6%,出现过剩现象。

随着全球经济一体化,化肥生产将进一步向资源产地集中,国际贸易会进一步扩大。亚洲地区供需缺口会逐渐增大,亚洲仍是世界化肥最活跃的市场。化肥新增力主要集中在亚洲,氮肥主要在我国等发展中国家,磷肥主要在摩洛哥、突尼斯,钾肥主要在太过、以色列和约旦。随着世界化肥布局向资源产地集中和精准农业的要求,化肥品种逐步向高浓度发展。由直接生产复合肥转型生产基础肥料,再进行二次加工。

世界化肥供需达到平衡状态,2014年世界化肥生产能力约2.845亿吨,同比增加2.7%,供需基本平衡,供应略有余。预计2015-2019年,化肥总量供大于求,消费增长率8.7%,产能增长1 6%,产能过剩3300万吨;工业需求旺盛,氮增长28%,P2O5增长1 3%,K2O增长1 3%;需求增长集中在发展中国家,供应增长地区主要是资源丰富地区;硫磺总体供大于求。我国化肥供需达到平衡状态,2014年化肥总量自给率达到112%,氮肥自给率123%,磷肥自给率126%,钾肥资源不足,仍需适量进口。

总体而言,全球化肥市场均处于低迷态势,经济下行压力依然较大,但农业形势总体向好。世界化肥供过于求,2014-2019年供应过剩矛盾将逐渐加大,需求国家在增加本国产能,资源丰富地区增加出口型装置,全球化肥竞争日益激烈。化肥贸易将越来越向高端产品转移,基础原料出口减少。提高化肥利用率全球已经达成共识,企业应在综合养分管理、提高效率、减少农业投入、节约资源、保护环境等方面努力。

氮肥

卢述林/河南心连心化肥销售公司总经理

卢述林:产业集中,结构调整

目前我国氮肥行业产能逐年增加,产业集中度进一步提升。截至2014年,合成氨企业398家,总产能达741 7万吨,占世界总量34.5%。其中,产能超过30万吨企业91个,合计产能4447万吨,比上年提高2.7个百分点。尿素企业共1 77家,总产能8070万吨,占世界总量38.8%。其中,产能超过50万吨企业60个,合计产能531 5万吨,比上年提高2.3个百分点。预计今年新增尿素产能450万吨,关闭产能300万吨,总产能约8220万吨。

品种结构有所调整。高浓度氮肥产品占比继续提高,2014年,尿素产量占氮肥总量67.7%,同比提高0.6个百分点;硫酸铵占比2.8%,同比提高0.7个百分点;碳酸氢铵占比5.3%,同比下降0.7个百分点。

产能继续向煤炭资源地集中。去年,内蒙、新疆、山西三省合成氨产能达1 395万吨,占比1 9%;尿素产能达21 70万吨,占比27%。其中,以非无烟煤为原料的比重提高。以煤为原料的合成氨产能5578万吨,其中非无烟煤为1 770万吨,同比提高5.6个百分点;以天然气为原料的1 650万吨,同比有所下降。以煤为原料的尿素产能5671万吨,其中非无烟煤为1 91 9万吨,占比23.8%;以天然气为原料的尿素产能2201万吨,同比有所下降。

1-9月份,全国合成氨产量4341.99万吨,同比增长1.85%;全国氮肥产量371 4.11万吨纯氮,同比增长6.4%;尿素产量为51 50.52万吨,同比增长7.9%。1-4月份,尿素价格一直维持低位,小颗粒尿素平均出厂价为1 580元/吨,同比下降33元/吨;大颗粒价格为1 650 元/吨,同比下降26元/吨。5月份开始,受电价上涨影响,国内尿素价格开始上涨,之后稳定在1 700元/吨左右。自7月开始,国内农业需求转弱,价格逐渐回落,9月增收增值税以及小麦底肥季节,行情并未出现反弹,至今价格下滑至1 400元/吨。

受关税及国际价格行情影响较大,去年我国尿素出口创数年来新高,达1 360万吨,占全球贸易量30%;今年1-9月份,累计出口量约952.9万吨,同比增加1 7.99个百分点,预计全年出口量达1100-1200万吨。

未来,国际尿素市场供求逐年加剧,出口压力增大,出口量呈下降趋势;农业需求趋于平稳,工业需求保持增长;相关优惠政策逐渐取消,行业市场化大幅提高;土地流转加速,新型肥料认可程度增高;“互联网+农资”应用全面推广;安全环保更加严格,国家审批鼓励“减量置换”。

钾肥

亓昭英/中国无机盐工业协会钾盐钾肥行业分会副秘书长

亓昭英:综合成本优势,尽快“走出去”

我国钾肥供应分为三个阶段:1958-1971,完全靠青海“国产”;1 972-2013年,“国产+进口”的“二维平面”;2014以后,“国产+进口+境外”的“三维立体”。经过58年发展,国产钾肥撑起一半江山,为我国布局境外和进口钾肥渠道赢得时间和空间。

近些年,我国钾肥产量一直在释放中,自2006年以来的平均年增长率高达34.5%。在国产钾肥方面,2015年我国钾肥产量突破950万吨(折KCl),自给率约是51%。青海盐湖、国投罗钾、藏格钾肥等公司固转液技术及采矿技术的突破,为中国钾肥2015年产量超过900万吨起到了决定性作用。难溶性钾资源开发技术的突破和产业化的启动,构建我国长久的钾肥补充体系。

在钾肥进口方面,中国钾肥的进口进入多元化时代,2015年的进口量估计会达到850万吨KCl左右。钾肥进口“联合谈判机制”对中国钾肥保持世界钾肥进口“价格洼地”起到了非常重要的作用;世界主要钾肥生产商在中国的独家代理模式正在瓦解中,各类直接进口渠道正在进行中,进口商在中国的竞争将更加激烈;进口钾肥的生存点接下来将会发生重构;境外钾肥基地产量2014年开始反哺国内市场; 2016进口大谈判已经于近日启动,汇率、粮价的较大变动,致使谈判的不确定因素增多,估计谈判时间会拖长,最终价格可能会比2015年有所下移。

在境外钾肥方面,截止到2015年6月底,我国钾肥行业“走出去”项目,已在海外10个国家有30个钾肥项目在不同工程阶段中运作,计划产能超过1000万吨;已建成投产的产能近100万吨,都在老挝,开元集团老挝钾肥2014年首次实现反哺国内市场,这也是中国钾肥行业走出去1 6年来的“破冰之旅”,对我国的战略意义重大。

“走出去”项目中,除了开元老挝和中农矿产(老挝),走得比较快的项目有5个:一是春和集团刚果(布);二是中哈富通钾肥的哈萨克项目,预计明春开工建设;三是兖州煤业加拿大项目;四是山东鲁源矿业公司刚果(布)项目;五是中川国际的加拿大项目;另外,埃塞和阿根廷项目近期推进也较快。

就品种来说,中国的钾肥市场经过58年的发展,氯化钾是我国目前唯一缺少的钾肥资源,约50%需要进口,今后消费量将继续增长,预计约950万吨;硫酸钾产能过剩严重,2013-2014年市场坚挺,利用进口氯化钾新上加工型装置增多,今年预计产量约450万吨;硫酸钾镁肥,今年产量预计约40万吨,比去年增长5万吨,推广力度不够,价格约2000元/吨;硝酸钾今年产能有较大增长,严重过剩,但该产品前景向好,新上装置前一定要根据自身优势与目标市场谨慎选择。

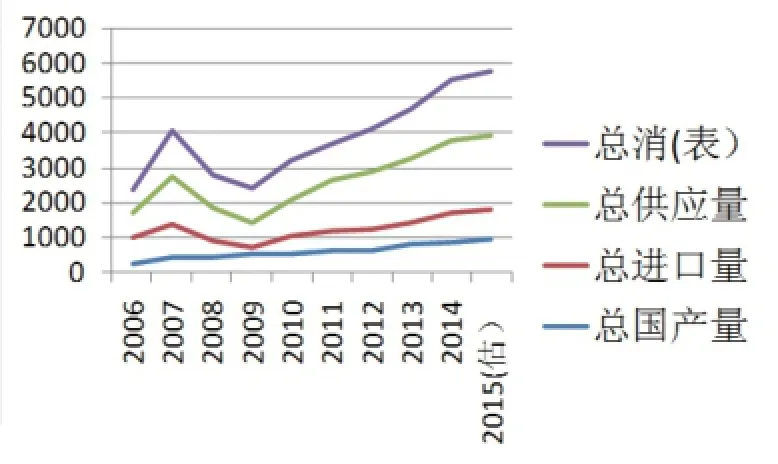

我国钾肥供求情况(单位:折万吨氯化钾)

磷复肥

许定国/云南云天化农业科技股份有限公司经理

许定国:反弹空间有限,价格或补跌

2015年,国际磷铵市场需求疲软,而供应持续增长,国际市场由印度带来的需求难以持续,加之巴西市场疲软,在供应过剩的局面下,国际磷肥市场四季度看空。

今年4-11月份,印度进口约570万吨DAP,后期需求已经得到满足,加之货币贬值在一定程度上制约DAP进口需求;巴西进口需求持续萎靡,加上货币持续大幅贬值,后期磷肥需求也难以改善;美国磷肥有一定进口需求,但数量十分有限,难以改变供需关系。供应方面:我国磷肥产能持续增加,比同期产量增加22%;OCP产能增加80万吨。

预计到2019年,全球磷酸产能将增加780万吨,供应量增加560万吨,消费量达4830万吨,年均增长2.4%。同时,也是磷铵产能快速增加的五年,DAP产能快速增加,而MAP相对稳定。

修学峰/中国磷复肥工业协会副理事长

修学峰:产能过剩,应加大结构调整和技术改造力度

2015年我国磷复肥产能、产量已满足国内需求,主要出口品种在世界舞台占有重要位置;结构调整初见成效,产业集中度稳步提高,产品结构趋于合理;自主创新能力逐步增强,科技贡献率不断提高;循环经济和资源利用水平不断提高。

产销量增长,效益略有好转。1-9月共生产各种磷复肥1 367.8万吨P2O5,比去年同期增长5.5%;高浓度磷复肥产量增长了9.1%,在总产量中的比重超过90%,主要品种磷酸二铵和磷酸一铵产量占总产量的80%以上。1-8月主营业务收入增长1 8.7%,利润增长63.4%,亏损企业减少,亏损额度有所下降。

但行业还存在产能过剩,化解落后产能难度较大;行业盈利能力下降;产业竞争力不强,成本较高等问题。对此,磷复肥行业应加大结构调整和技术改造力度,提升行业整体水平。

首先,提高原料保障程度,对硫、磷原料的供应结构进行调整,力争硫对外依存度下降10个百分点,磷矿入选品位下降2-4个百分点。

其次,要调整产品结构,新型肥料市场占有率提高10个百分点,工业用湿法磷酸加工能力提高到200万吨/年,加大伴生资源利用的广度和深度,采取多种措施,推进磷石膏综合利用水平,力争到“十三五”末全行业磷石膏综合利用率提升到40%。在组织结构调整上,鼓励多种形式组织调整,培育大型骨干企业,如纵向延伸、横向拓宽、跨地区兼并等方式,组建多产业结合的大型综合性企业集团公司,提高企业综合实力和应对市场风险的能力。

第三,要加强技术改造,完善硫酸、复混肥等产品生产工艺技术,提高产品质量,降低能耗及污染物排放水平。

第四,抑制产能过剩,严格准入,保持总供给与总需求基本平衡,淘汰落后产能100万吨,对生产经营困难的企业,逐步引导退出。