基于博弈论的混合所有制公司的股权结构研究

2015-08-26沈青青

沈青青,左 燕

(重庆理工大学 会计学院,重庆 400054)

基于博弈论的混合所有制公司的股权结构研究

沈青青,左 燕

(重庆理工大学 会计学院,重庆 400054)

以我国混合所有制公司的股权结构为研究对象,在博弈框架下对混合所有制公司股权结构进行研究。研究表明:大股东之间的共谋与联盟是各相关利益主体博弈过程的均衡结果,通过联盟方式从本质上抑制其他大股东的控制权谋求私欲,同时在一定意义上保护了其他股东利益,在完善公司治理机制,防止混合所有制改革后的国有资产流失,保障混合所有制各利益主体的权力与权益时,同样具有重要意义。

混合所有制公司;股权结构;博弈论;制衡

一、背景分析

十八届三中全会提出的“积极发展混合所有制经济”,是我国基本经济制度的重要实现形式,是未来我国经济体制改革的重中之重[1],从股权安排的视角提出“国有资本、集体资本、非公有资本等交叉持股、相互融合”的要求[2],从微观层面上赋予其更丰富的想象空间和实践可能性,这是中国特色社会主义经济理论的重要创新,是提高资源配置效率的重要途径之一。

目前已有大量文献主要从三个方面讨论与研究混合所有制问题:一是基于经济学理论框架下对混合所有制的定义、理论基础的剖析。[3]绝大多数观点认为混合所有制包括宏观和微观两个层面的含义,从宏观经济体系视角,它既有国有和集体所有等公有制经济成分[4],又有非公有制经济成分,形成一种以公有制经济为主体,多种所有制经济成分共同发展的基本经济制度[5];另一方面立足于公司微观产权结构,除了有国有或集体所有成分外,还有其他的非公有制经济成分,在公司所有权结构层面形成国有资本、集体资本和非公有资本交叉持股、相互融合的状态。[6-8]也有观点认为混合所有制经济是指国有经济、集体经济和非公有经济等不同经济成分或所有制形式经过股权和资本融合形成的新的所有制形式,是混合所有制公司的总和。[9]它与国有经济、集体经济、非公有经济等一起,构成了我国现阶段所有制结构的各个组成部分。[10]二是混合所有制改革路径的探索。[11]结合十八届三中全会决定以及目前国有公司改革实践,鼓励现有国有公司走向混合所有制经济、鼓励发展非公有资本控股或参股的混合所有制公司[12-13]、员工持股计划及规范化、国有公司分层分类改革是混合所有制改革的重要路径[14],并且有必要遵循分类改革,共存共赢,市场机制导向同时兼顾社会效益、公平等原则。[15]三是基于微观层面对混合所有制改革案例以及经济后果的实证研究。还有一些学者分别从特质信息释放效率、公司绩效、政策性负担等角度初步地实证检验了混合所有制经济后果,其研究结论均初步证实了混合所有制改革可能给国有公司带来的积极意义。[16-17]

尽管目前关于混合所有制改革预期尚存在一定的疑虑,但是对于混合所有制改革路径以及可能存在问题的认识却大体是一致的。就目前的研究而言:首先,偏重于经济理论层面的探讨以及宏观制度设计规范研究,对于微观层面的机制设计以及实证研究还非常匮乏;其次,对于混合所有制实施过程中可能形成的国有资产流失等“混合失当”问题是目前混合所有制改革疑虑的焦点,大多研究强调通过产权交易环节的制度设计避免“混合失当”。但是,产权交易的完成并不意味着混合所有制改革的终结,甚至可以说仅是混合所有制改革的起点。后产权交易阶段公司治理机制的完善对于防止混合所有制改革后的国有资产流失、保障混合所有制各利益主体的权力与权益同样具有重要意义;再次,当前混合所有制改革的相关讨论与研究,主要关注于国有产权利益主体,而混合所有制改革在微观上是各相关利益主体的博弈过程,混合所有制公司的所有权结构,以及由此衍生的控制权配置是相关利益主体能否实现共存、共赢的重要微观制度基础。这也是本文研究的出发点。

然而,在我国现行经济体制条件下,缺乏公平透明的交易市场以及整个市场化要素十分匮乏,又加上国有资本与民间资本存在“天然”的排斥等问题仍然存在。在混合所有制中,国有股份比例到底要占多大才能使得既保持混合所有制的活力又能不失国有公司在混合所有制公司中的话语权,这个是亟待解决的问题。[18]于此,本文将研究主题定位于混合所有制公司的所有权结构以及微观治理机制的完善[19],基于博弈方法,在考虑股权异质性的基础上,讨论控制权收益,解析混合所有制公司不同属性股权在同一公司治理框架下共存共生共赢的利益基础与逻辑机理。

二、股权结构与监督

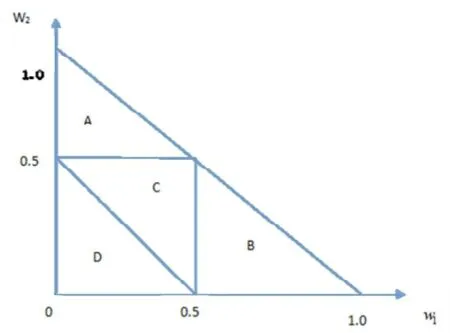

依据Milnor and Shapley 对两大股东的股权结构划分标准,如图1所示,在区域A(B),大股东1(2)拥有的持股权比例超过了50%,实现了对混合所有制公司的完全控制,其博弈收益为1;在区域C以及D,国有股东与民营股东均无法实现对公司的完全控制,两者与其他小股东一起相互制衡,形成制衡型股权结构。特别地,在区域D,大股东1与大股东2和小于50%,这是内部型结构。[20-22本文研究主要针对区域C、D。

图1 股东的所有权结构的区域划分

假设公司利益与众多小股东利益趋于相合,而与大股东利益可能趋向不确定。由于众多小股东先天不足,只能利用“搭便车”之举,取得外部性的微薄收益,即使在大股东为了获得自身利益而牺牲公司利益时,小股东也不愿意主动介入对其治理,只是被动地选择抛售手中的股票,来影响股价,使公司价值下降,从而减少公司损失。[23]长期而言,大股东的这种行为不仅会损坏公司价值,还会影响我国资本市场的健康发展。[24]设公司所有股东的利益与公司价值保持一致时,公司价值 v0等于市场价值。利用公司控制权会额外获得收益,当大股东发生侵犯行为时,得到的控制权收益为是指公司内部控制机制与外部监管体系联合作用对股东制约影响程度,即公司治理环境。当k越小时,治理环境越差,对股东影响小,由此带给股东的收益越大;反之,k越大,公司治理结构比较完善,为这种收益要付出高额成本,从根源上遏制股东的侵犯行为。

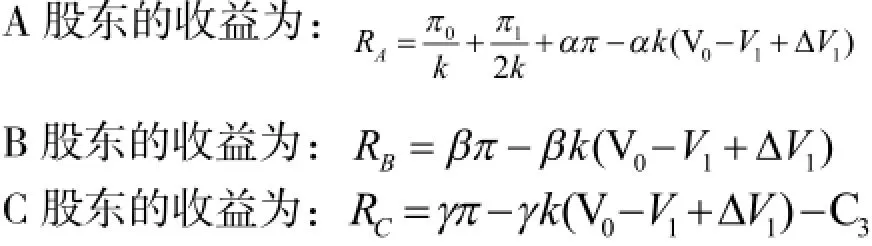

策略3:C股东选择与A股东共谋,B股东选择监督策略,为此发生的监督成本C2,同时股东B监督股东A、C的侵犯行为使公司减少损失ΔV1。这种情况下,

策略4: B股东和C股东都对A股东监督,此时股东之间不和导致公司的正常经营受到严重影响,公司价值下降ΔV2,同时A股东的控制权收益和侵占收益完全丧失。这时净收益分别为(不考虑B和C联盟监督的情况):

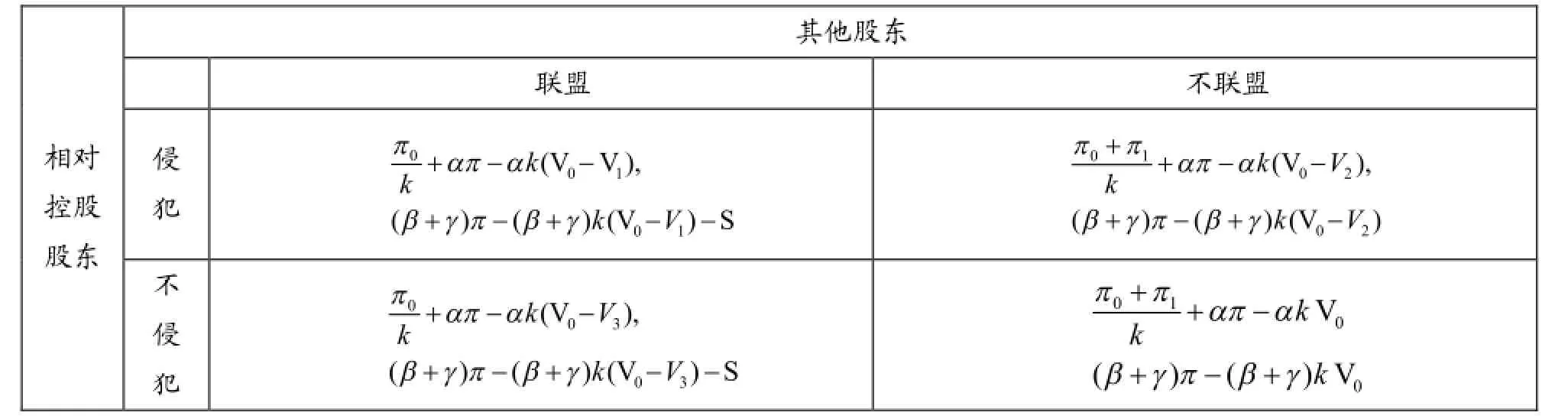

在上述四种情况中,监督在一定程度上能减少第一大股东侵犯行为导致公司价值损失,如下表1所示。博弈过程分析:

表1 第二和第三大股东博弈支付矩阵

(1)股东A选择与股东B和股东C友好合作,各自目标与公司价值保持一致,三大股东都可以获得公司正常运营的收益,除股东A分享正常收益外,还拥有实际控制权收益,即为。从表1得到,在公司治理制度完善下,对侵犯行为制约度越高,为此付出的成本k(V0V1)就越大,股东A的控制权收益越小,同时即,基于理性的股东A在权衡利益后,选择与股东A和股东B合作,此时,,,股东B和股东C的最优选择是共谋,所以在公司治理机制比较健全下,大股东的最优策略是共谋,彼此相互信任,共享利益。

(2)在公司缺乏完备的治理机制下,发生侵犯行为的概率就越大,为此付出的成本k(V0V1)就越小,股东A的控制权收益就非常大,同时即,股东A明智的选择侵犯。

(3)在具有先动优势的A股东选择下,股东B和股东C根据股东A的决策来调整自己的决策。下面分析在股东A选择侵犯策略后,股东B和股东C的选择。有两种情况:当第二大股东B或第三大股东C与第一股东合作时,若另一个大股就会选择合作,因为当第二大股东B或第三大股东C与第一股东监督时,若另一个大股东选择监督,得到净收益;若另一个大股东选择共谋,得到的净收益,因此,在第一大股东选择侵犯行为时,股东B和股东C的最优均衡策略均是监督。

从以上的分析可以看到:共谋和监督是股东应对其第一大股东选择的反应策略。第一大股东始终有侵害小股东权益或损害公司价值以实现自身利益最大化的动机。第一大股东虽然对公司进行经营管理,拥有实际控制权,但不能绝对控制公司,攫取小股东利益行为仍需仰仗第二和第三大股东,因此,第二和第三大股东成为博弈的主体。在混合所有制公司中,对于相对控制权的获得,是国有股东与非国有股东博弈的关键。[26]同时可能出现其他大股东通过共谋形成联盟,达到股权制衡的状态,从而实现内在激励。

三、股权制衡及其影响

目前,我国上市公司治理根本问题主要是股权过度集中,造成“一股独大”现状,这也是混合所有制存在的意义。试图通过股东多元化、股权分散化方式,达到一种互相制衡型股权结构。公司治理环境的好坏主要取决于当前公司内部控制体系和公司股权结构,混合所有制公司是实现经济体制改革的具体形式。因此,对于公司控股权合理安排是混合所有制改革实施的关键因素。在混合所有制公司中,股东性质的差异性,国有股东与非国有股东对第一大股东A位置就是博弈焦点。

若公司有两大股东持股比例相近时,能有效地牵制彼此双方对公司财产的掠夺,其他股东反而能从中获益,股权制衡效果最佳,公司价值得到最优。股东都是以自身利益最大化为目标,通过联盟的方式,形成两个相对控股同盟体股东,实现制衡型股权结构。联盟形成及维持需要成本S,其中包括联盟成员之间信息沟通成本和利益协调成本,如表2所示。

表2 制衡型股权结构支付矩阵

(1)当混合所有制公司中拥有控制权的相对控股股东,出于利益驱动选择侵犯策略时,只要,其他大股东在求利的动机下,积极组成联盟体,遏制住控股股东的侵犯行为,从而获得博弈收益。因此,在一股独大的国有企业中,更多地引入一些民营资本,特别是民营机构投资者,使得国有企业形成多元主体,解决“所有者缺席”产生的治理问题,从而形成稳定的股权结构,只要联盟相关成本满足,在一定程度上,既能以公有制为主体实现国有资本的控制力,又能从动机上对相对控股股东监督和制约,在实现资源配置最优化的同时也能调动国有企业的生产能力和竞争力。

(2)充分运用博弈的思维,联合公司所有的中小股东,形成一个与相对控股股东抗衡的联盟体,以共存共赢为前提,实现所有者权益最大化。只要满足,不仅能有效解决代理成本问题和维持所有股东的权益,还会提升公司经济效益,充分发挥国有资本与民营资本的联合效应。

实行混合所有制改革,国有资本中引入非公有资本,构成多元产权主体结构,为各股东联盟提供了结构基础。各股东能够利用与其他股东联盟方式,形成制衡型股权结构,从而达到对控股股东制约,以打破国有公司“一股独大”的局面。同时通过构建制衡型股权结构,进一步提高国有资本对更多资本的撬动力、资源配置率以及制度与机制创新的驱动力,在社会效益与公平原则的约束机制下,优化混合所有制企业各利益主体共存共赢的微观治理机制。

四、结论

参与混合所有制不同属性的所有权主体能否实现自己的利益目标,是混合所有制公司存在与延续的前提与基础。从博弈理论框架出发,在价值最大化导向以及社会效益和公平原则的约束机制下,基于所有权结构微观层面上,为股东权益的保障提供相应的制度环境,构建完善的资本市场产权交易机制和国有资产监管体系。

经过以上分析可以得出,在多个异质性股权的混合所有制公司中,所有权结构是企业控制权配置的根本,异质性产权主体是实现共存共生共赢的重要微观治理基础,大股东之间的共谋与联盟是各相关利益主体博弈过程的均衡结果,通过联盟方式从本质上抑制其他大股东的控制权谋求私欲,同时在一定意义上保护了其他股东利益,对公司治理机制的完善以及防止混合所有制改革后的国有资产流失、保障混合所有制各利益主体的权力与权益同样具有重要意义。另外,其治理效果不仅仅在于合理化的股权结构,还在于外在制度环境的辅佐。

基于公司价值最大化视角的所有权结构问题是公司治理中经久不衰的主题。目前在我国资本市场不健全、经理市场不发达以及法律制度严重缺失的外部环境下,异质性股权是从内部根源处,充分遏制住各股东相互掠夺,形成均衡的态势,是改善公司治理结构长期卓有成效的方法。本文研究,既为混合所有制改革推进及实施,提供了一个新的分析框架,同时也为优化股权结构提供了微观治理机制。值得一提的是,本文未探寻“股权如何混合”以及“混合比例”与“混合结果”之间的关系,我们将在接下来的研究中加以解决。

[1]沈聪.混合所有制经济若干问题辨析[J].中国勘察设计,2014(8):60-63.

[2]李振国,王婷婷.混合所有制背景下国有股份最佳控制权研究[J].天津商业大学学报,2015(1):60-66.

[3]王志.推动混合所有制发展深化国有企业改革[J].行政事业资产与财务,2015(1):38-40.

[4]侯彩侠.关于“混合所有制经济”的探讨[J].中国科技术语,2014(4):40-43.

[5]钱凯.如何积极发展混合所有制经济的观点综述[J].经济研究参考,2014(48):42-53.

[6]何自力.发展混合所有制经济要坚持社会主义方向[J].山东社会科学,2014(11):23-26.

[7]刘星,付强,蒋水全.终极产权控制下的私利行为及其治理——基于异质控制机制的研究述评[J].华东经济管理,2014(4):1-7.

[8]傅尔基.关于积极发展混合所有制经济若干理论辨析[J].毛泽东邓小平理论研究,2014(9):1-6.

[9]方敏.发展混合所有制经济与完善基本经济制度[J].山东社会科学,2014(11):12-17.

[10]李正图.积极发展混合所有制经济:战略构想和顶层设计[J].经济学家,2014(11):100-101.

[11]杨克智,索玲玲,段然.新一轮国企混合所有制改革的思路、现状与路径展望[J].财务与会计,2015(6):20-22.

[12]刘泉红.以混合所有制经济为载体深化国企改革[J].前线,2014(2):16-18.

[13]卫兴华,何召鹏.从理论和实践的结合上弄清和搞好混合所有制经济[J].经济理论与经济管理,2015(1):15-21.

[14]余菁.“混合所有制”的学术论争及其路径找寻[J].改革,2014(11):26-35.

[15]刘崇献.混合所有制的内涵及实施路径[J].中国流通经济,2014(7):52-58.

[16]陈林,唐杨柳.混合所有制改革与国有企业政策性负担——基于早期国企产权改革大数据的实证研究[J].经济学家,2014(11):13-23.

[17]武常岐,张林.国企改革中的所有权和控制权及企业绩效[J].北京大学学报(哲学社会科学版),2014(5):149-156.

[18]陆岷峰,李振国,王婷婷.混合所有制背景下国有股最佳比例研究——基于博弈论在国有股权与话语权中的运用[J].西部金融,2014(12):4-11.

[19]徐建.混合所有制企业所有权管理研究[J].法制与社会,2014(31):206-207.

[20]安灵,刘星,白艺昕.基于海洋博弈的大股东制衡与合谋研究[J].管理工程学报,2008(3):100-105.

[21]J.W.Milnor and L.S.Shapley. Value of Large GamesⅡ:oceanic games[J].Mathematics of Operations Research.1978:290-307.

[22]Dennis Leech. Computing power indices for large voting games[J].Management Science,2003:831-837.

[23]Mike Burkart, Samuel Lee. The one share one vote debate,a theoretical perspective. European Corporate Governance Institution working paper, No 176/2007.

[24]Joseph P.H. Fan, Jun Huang, Ning Zhu. Institutions,ownership structures, and distress resolution in China. Journal of Corporate Finance, 2013(23):71-87.

[25]党文娟,张宗益,吴俊.基于博弈论的均衡股权结构治理模型研究[J].中国管理科学,2008(3):164-172.

[26]杨红英,童露.国有企业混合所有制改革中的公司内部治理[J].技术经济与管理研究,2015(5):50-54.

(责任编辑 夏菊子)

Study on the Ownership Structure of Mixed-ownership Enterprises: Based on Game Theory

SHEN Qing-qing,ZUO Yan

(College of Accounting, Chongqing University of Technology , Chongqing 400054, China)

The paper studies the ownership structure of China's mixed-ownership enterprises based on the game theory,the results of which are as follows: the collusion and alliance between major shareholders are due to the game playing between all relevant stakeholders, and the alliance can essentially restrain the major shareholders from seeking their personal interest, while protecting other shareholders' stake in a certain sense. It can not only optimize corporate governance, but also prevent the loss of state-owned assets after the mixed ownership reform.as well as protect the rights and interests of all relevant stakeholders.

mixed ownership enterprises; ownership structure; game theory; check and balance

F121

A

1671-9255(2015)04-0026-05

2015-10-26

重庆市教育委员会人文社会科学研究项目(15SKJD10);重庆市研究生科研创新项目(CYS15220);重庆理工大学研究生科研创新基金资助项目(YCX2015234)

沈青青(1990- ),女,重庆万州人,重庆理工大学会计学院硕士研究生。

10.13685/j.cnki.abc. 000149 网络出版时间:2015-11-24 14:46

网络出版地址:http://www.cnki.net/kcms/detail/34.1242.Z.20151124.1446.005.html