台湾电力供需规划与电业管理

2015-08-23本刊通讯员肖欢黄秀燕

○文/本刊通讯员 肖欢 黄秀燕

台湾电力供需规划与电业管理

○文/本刊通讯员 肖欢 黄秀燕

台湾电力市场主要由台湾电力公司(简称台电公司)负责开发、生产、输配及销售。近年为稳定电力供应,开放民营发电厂加入市场竞争,民间企业也在政府的鼓励下发展汽电共生系统。在电力供给方面,电力总毛发电量自1992年的1055亿度增加至2012年的2504亿度,年平均增长率为4.41%。2012年尖峰负载为33,081兆瓦。

图1 2012年台湾发电结构

台湾电力供需现况

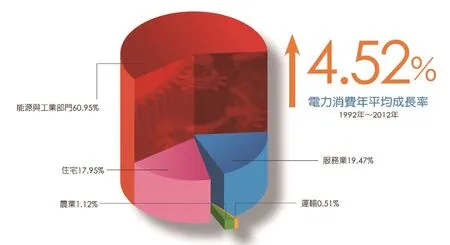

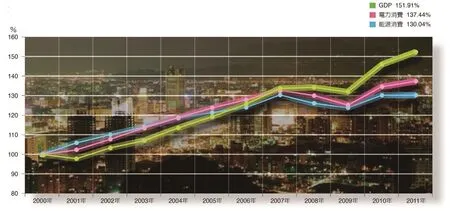

自1992年到2012年,台湾电力消费从996亿度增至2413亿度,年平均增长率为4.52%。由另一角度审视,台湾GDP于2000年至2011年间增长51.91%,电力与整体能源消费也同步增长37.44%及30.04%,GDP增长幅度大于整体能源消费及电力消费,代表能源效率改善的趋势。而电力消费增长幅度大于整体能源消费,显见电力占整体能源消费比重有逐渐提高的趋势。

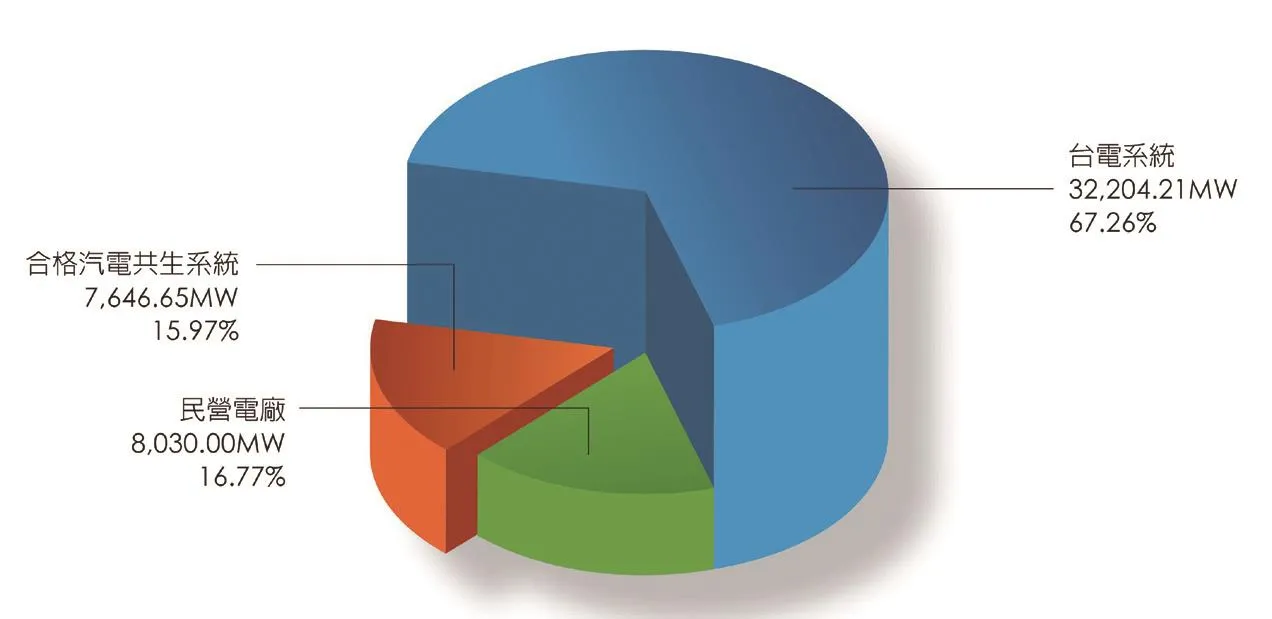

2012年台湾电力系统总装机容量共为47,880.2兆瓦,其中以台电系统所占比重最高,为67.26%,其次分别为民营电厂的16.77%,以及合格汽电共生系统业者15.97%。

目前台电公司共有64座发电厂(站),总装机容量为32,204.22兆瓦,其中火力发电厂27座,占全部发电量的68.69%;水力发电厂12座,占14.42%;核能发电厂3座,占15.97%,;风力电场15座,太阳能发电厂7座,合计占0.92%。

由于1990至1995年台电公司夏季供电备用容量率约仅5%,距合理的15%至20%相去甚远,为达到备用容量率20%的目标,稳定岛内电力供应,台湾“经济部”于1995年办理第一、二阶段开放民间设立发电厂。目前已有5家民营电厂完工商转,包括麦寮电厂(1800兆瓦)、长生电厂(900兆瓦)、和平电厂(1300兆瓦)、新桃电厂(600兆瓦)及嘉惠电厂(670兆瓦),共计5270兆瓦。

图2 台湾2012年电力消费结构

1999年1月,为配合电业自由化政策、解决台湾地区电力短缺、加速推动民营电厂的兴建,台湾“经济部”发布《现阶段开放民间设立发电厂方案》,向民间开放燃气电厂兴建工程,并采取公告电价方式购电。目前已有4家民营电厂完工商转,包括国光电厂(480兆瓦)、星能电厂(490兆瓦)、森霸电厂(980兆瓦)及星元电厂(490兆瓦),共计2440兆瓦。

图3 台湾电力与整体能源消费占比

图4 2012年台湾电力系统装机容量

表1 2013年台湾电力公司各发电厂装机容量

由于台电公司近年规划的彰工、林口等电厂环评审查未符原规划时程,依据2005年电力负载预测,到2011年备用容量率可能降至11.5%,距离16%目标基准尚缺1980兆瓦。为稳定电力供应,台湾“经济部”于2006年6月发布《第四阶段开放民间设立发电厂方案》,开放由民营电厂弥补此电力缺口。目前共有6件申请项目通过资格审查,但经后续台电公司电价竞比作业,并无获选业者与获选容量。为避免电力短缺,台湾“经济部”责成台电公司采取多项新措施,包括需量反应、增购汽电共生余电、电费折扣方案、鼓励节约用电等,目前岛内用电量已有显著降低,预估未来几年电力均可稳定供应。

2012年底依“电业法”发给电业执照正式商转的民营水力发电企业共有3家,包括4座水力发电厂,装置容量共38,954千瓦。发给电业执照正式商转的民营太阳能系统发电企业共有2家,包括4座太阳能发电系统电厂,装置容量共1,207.2千瓦。发给电业执照正式商转的民营风力发电企业共有7家,包括15个风力电场的127座机组,装置容量共284,400千瓦。

表2 2012年台湾民营电厂装机容量

表3 台湾民营水力发电厂装机容量

表4 台湾民营风力电场装机容量

目前岛内民营发电厂共有33座,总装机容量为8085.34兆瓦,其中火力发电厂9座(7710兆瓦),水力发电厂4座,风力电场19座,太阳光电发电厂5座。在再生能源发电厂部分,以风力发电装机容量最高,有334.5兆瓦;5座太阳光电发电厂自2012年开始商业运营,目前正在起步阶段。

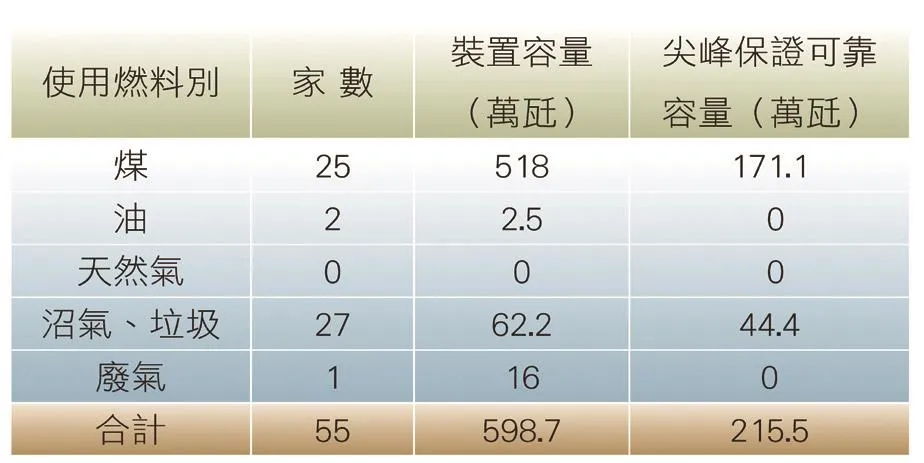

在汽电共生系统部分,岛内共有94家合格汽电共生系统业者(表3),总装机容量为7,646.64兆瓦,其中又以石化、塑胶、化纤装机容量所占比最高,分别为43.20%、11.51%与10.36%。而与台电公司签订售电合约的合格业者共有55家,装机容量为5,987兆瓦,尖峰保证容量为2,154兆瓦。

长期电力负载预测及电源开发规划

基于电的物理特性,电力必须即产即用并维持供需一致。为稳定电力供应,避免缺限电造成产业及民生重大损失,电源开发规划除必须满足因产业发展及民生需求可能增加的用电负载外,并须维持合理适当备用容量,以因应各种不确定因素所增加的负载需求。为了解未来可能的电力需求,以预先备妥所需电源,进行未来20年长期电力负载预测及备用容量率基准(目前台湾备用容量率基准为15%),考量电源结构配比、能源安全、环境保护、区域供需平衡等因素,规划未来15年长期电源开发方案,包括各年度应兴建的电厂类型与装机容量,责成台电公司或开放民营电厂提供所需电源,以达供需平衡,稳定电力供应目标。

以往均由台电公司办理长期负载预测(仅含售电用户端使用电量),并据以规划长期电源开发方案及相关电厂新建计划。为因应如今电业自由化趋势,同时呈现全台湾实际电力负载数值,且考量目前除台电电厂外,尚有民营电厂及汽电共生系统等发电机组,因此自2005年起改由台湾“经济部能源局”办理全台湾长期负载预测与电源开发规划,并纳入汽电共生系统自发自用电量,以反映真实的全台湾用电负载。

电价调整

依据台湾“电业法”规定,发电企业拟订或修正营业规则、电价及各种收费率,应送经地方主管机关或其事业所属机关加具意见,转送台当局主管机关核定后,在当地公示,岛内电价由台电公司依据“立法院”审定的电价计算公式核算电价换算调幅,拟订电价调整提案须提报“经济部”,由其视电价调整提案内容决定是否召开电价咨询会,讨论及提出咨询建议,依行政程序核定后,由台电公司实施。

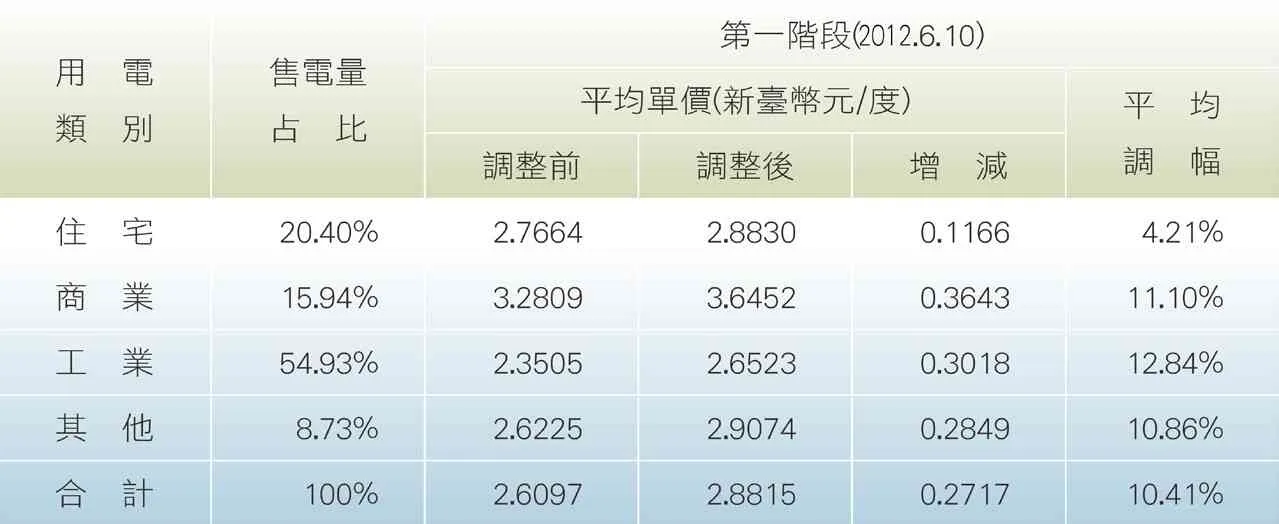

为推动台湾产业低碳化及结构转型,台当局2012年提出电价调整方案,基于合理价格、节能减碳、照顾民生原则,主要反映国际燃料市场价格变动情况,并考量民众及媒体等意见,采取缓和渐进方式分阶段调整,除可落实节能减碳、保护环境的目标,同时也能使电价合理反映燃料成本,调整当局长期补助能源的做法,以利经济可持续发展。根据该方案,第一阶段电价调整自2012年6月10日起实施,平均调幅约10.4%(住宅部分约4.2%)。第二和第三阶段电价调整则要视台电公司提出的具体改革方案及成效后,再决定调整日期。

表5 台湾民营太阳光电发电厂装机容量

第一阶段电价调整的幅度约为10.4%,其中住宅部分平均调幅约4.2%。而为减轻人民生活的影响,住宅用电每个月的用电量低于330度(两个月用电量低于660度)的电价维持原价,依台电公司实际统计结果,约有69%住宅用户的电费不受电价调整影响。

表6 2012年台湾合格汽电共生系统业别装机容量统计表

电厂设置及管理

依据台湾《电业登记规则》的规定,电业申设分为筹备创设、施工许可及成立发照等三阶段,各阶段有不同规定。其中,筹备创设:经营电业或新增发电机组,应备相关书图及文件向主管机关申请登记备案,筹备创设备案有效期间为2年。施工许可:电业应于筹备创设备案有效期间内开始施工;施工前,应备下列书图向主管机关申请核发工作许可证;工作许可证有效期间,内燃机机组与离岸式风力机组及海洋能机组2年、陆域风力机组及太阳光电发电设备1年;必要时,得向主管机关申请展延;每次延长,以1年为限。成立发照:电业应于工作许可证有效期间内,施工完竣,并应于施工完竣后,检具第8条规定登记书图,申请主管机关派员查验及发给(换发)电业执照后方可营业。

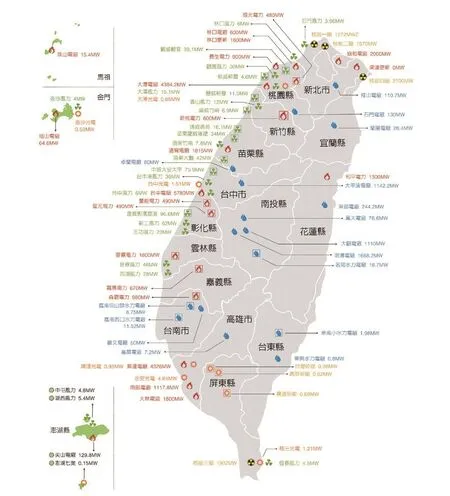

图5 台湾电力设施分布图

台湾“电业法”1947年制定,迄今环境已大幅变迁,必须予以适度修正以符合现行电力市场趋势。岛内电业自由化经过长时间的讨论,“电业法修正草案”分别于1995年9月、1999年12月、2002年5月、2007年9月及2008年2月,共计5度送“立法院”审议,皆无法通过,主因为“电业法”修法涉及电业自由化议题,牵涉层面广,较难聚焦讨论。

依现行“电业法”第3条电业专营权规定,台电公司为台湾唯一发、输、配垂直整合的综合电力企业,其营业区域包括台、澎、金、马地区。由于台电公司拥有电业专营权,故民营发电企业必须将生产的电能全部售予台电公司,并与台电公司签订购售电合约。民间设立的汽电共生系统、再生能源发电设备及其他自用发电设备,其生产的电能除专供自用外,剩余电能也必须售予台电公司。因台电公司拥有电业专营权,故用户无法选择其他购电对象,不具有用户购电选择权。

2012年8月,台湾“经济部油电小组”第7次会议决定,成立“电业自由化规划小组”,拟订台湾电业自由化推动方向,进而逐步推动台湾迈向自由化的电力市场。截止2014年底,共召开11次小组会议,针对电业自由化规划方向提出下列4点建议:开放发电业(不含核能及大水力)设置,并考量允许直供;开放电力网代输,并成立电力调度中心;不适合开放输、配电业;成立电业独立管制机构,负责电业管制及费率审议相关议题。

表7 岛内第一阶段电价调整平均调幅

汽电共生系统管理

所谓汽电共生系统,是指利用燃料或处理废弃物同时产生有效热能与电能的系统,除具备节省能源、促进能源使用效率提升、减缓二氧化碳及温室气体的排放等效益,并可协助分散电源、抑低尖峰负载,进而稳定电力供应,并且减少启动高成本机组发电的成本支出。

由于上世纪70与80年代国际间发生两次能源危机,各国和地区为达节约能源目的,相继追求能源使用效率高的系统,汽电共生系统因此蓬勃发展。台当局于1988年发布《汽电共生系统推广办法》,提供各种奖励措施,以鼓励企业装设汽电共生系统,合格登记系统的剩余电力均由台电公司采购。由于近年环境变迁,台当局于2002年公布《汽电共生系统实施办法》取代原有的《汽电共生系统推广办法》,规范汽电共生系统的电能收购方式、查验方式、收购余电费率、购电及备用电力费率,以助于岛内汽电共生系统推广与发展。

依该办法规定,新设汽电共生系统总热效率不低于52%、有效热能比率不低于20%者;既设系统则为总热效率不低于50%、有效热能比率不低于20%者,方可申请登记为合格汽电共生系统。

截至2012年底,岛内合格汽电共生企业共94家,系统装机容量已达7610兆瓦,占全台湾电力系统总装机容量约16%。其中,合格汽电共生系统与台电公司签订售电合约者计有55家,装机容量5987兆瓦,尖峰保证容量为2155兆瓦。

图6 台中火力发电厂

表8 与台电签订售电合约的岛内汽电共生厂家装机容量数

图7 屏东恒春核三厂

图8 目前已停建封存的核四厂

提升供电可靠度

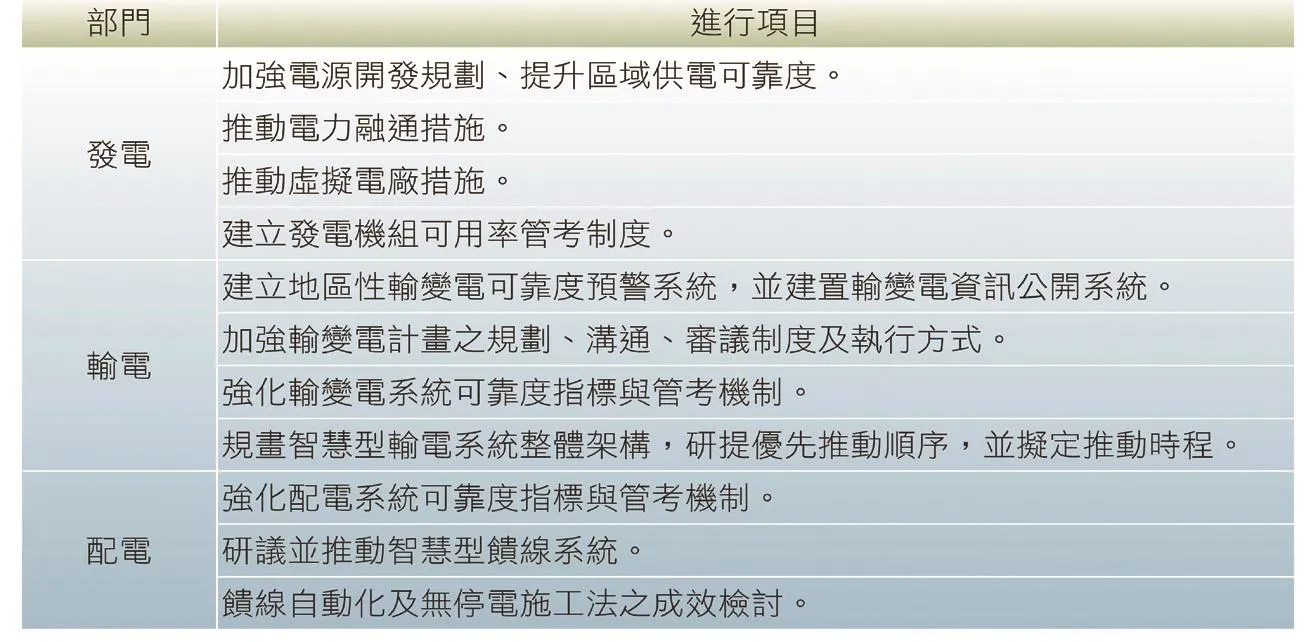

为提升与维护供电安全,台湾“经济部能源局”自2005年开始实施“推动供电可靠度999方案“一期计划,经由落实14项配套措施,由发电、输电、配电三方面着手,进行加强电源开发规划、推动电力融通与需量反应、控管发电机组故障率、建立电业设备自主检查制度、检讨输配电规划准则、推动无停电施工法与配电自动化等措施,由制度面健全控管机制,强化整体电力系统,供应充足电源,使全岛用户均能享受稳定、高品质的电力供应,对于实现协助与督促电力企业提升供电可靠度及供电品质、确保产业与民众享有优质电力成效卓著。

为持续提升供电可靠度,2008年台湾“经济部能源局”以既有推动方案为基础,准备实施该方案二期计划,以发电端缺电机率与用户端系统平均停电时间指数作为目标值,除延续第1期计划所属执行措施外,并新增11项执行项目。藉由各项措施的推动,持续维持电源供应稳定,最近3年系统平均停电时间指数为2010年17.66分/户-年,2011年的18.22分/户-年,及2012年的19.05分/户-年,比实施初期的2005年的30.19分/户-年已有效减少台湾电力系统平均停电时间,并持续维持电源供应的稳定。

表9 “推动供电可靠度999方案“二期计划的新增执行项目

图9 台湾智慧电网总体架构分层规划示意图

图10 台电公司台北市供电控制设施

图11 台湾北部山区长途输电线路

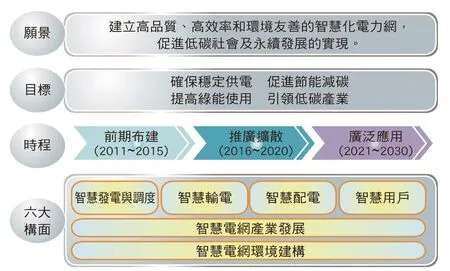

推动智能电网

台当局为推动节能减碳政策,将智慧电网列入“国家节能减碳总计划标杆计划”之一,并以推动智慧电表基础建设、规划智慧电网及智慧电力服务为重点。台湾“行政院”于2010年6月核定“智慧型电表基础建设推动方案”,进行智慧电表的测试与示范计划,作为推动智慧电网的基础与开端。

截至2012年底,已累计完成11,709户高压智慧型电表建置,并完成1,200户低压智慧型电表示范系统建设,由示范系统协助台电公司建立智慧型电表的检测认证、系统验证、电表换装、系统维运等雏型制度。

为加速台湾智慧电网建设,台湾“行政院”于2012年9月核定“智慧电网总体规划方案”,分短、中、长期总计20年(2011—2030年)推动,依电网特性分成智慧发电与调度、智慧输电、智慧配电、智慧用户、智慧电网产业发展及智慧电网环境建构等6个构面;未来,发展策略将朝1个发展愿景、4项目标、3段期程来推动,推动后将达成9项效益。