同质信念与BlackScholes公式定价偏差

2015-08-21柯政秦梦

柯政 秦梦

摘 要 本文分析了包括BS的鞅方法在内的四种期权定价方法.Mogens Bldt和郑红给出的保险精算定价方法是非套利定价,缺少足够的理论基础.另外,存在同质信念的市场上BS定价并非完全无套利,如果对不同股票进行分散化投资,只要基础资产种类足够多,也可套取利益.不同投资者的漂移率取同一常数μ体现了他们的同质信念,与弱有效的现实市场情况相符.进一步分析得出结论,即使存在同质信念,如果μt是一个可料过程而非常数,会使得精算定价难以计算确定期望,从而无效.根据SAS软件的模拟结果,在同质信念下,精算套利定价显著高于BS鞅方法定价.通过恒生股指期权的实证检验,说明同质信念下的漂移率更适合取同一常数而不是可料过程,实证检验发现精算套利理论价格与实际价格差距很小,说明此方法比较有效.

关键词 期权定价;同质信念;精算套利;弱有效市场

中图分类号 F831.5 文献标识码 A

Homogeneous Beliefs and Mispricing of BlackScholes

Model Option Pricing Model Based on Actuarial Method

KE Zheng1,QIN Meng2

(1.National Council for Social Security Fund,Beijing 100032;

2.Bank of Communications,Shanghai 200120,China)

Abstract This paper analyzed the four option pricing methods including the martingale method. Mogens Bldt and Hong Zheng gave actuarial pricing methods for options respectively, however, both of the methods are not nonarbitrage lack adequate theoretical basis. In addition, BS pricing method is not completely nonarbitrage, for diversified investment at different stock, as long as a sufficient number, may make profit. Moreover, the same drift of stock for different investors embodies homogeneous beliefs, which complies with weak efficient market assumption in real market. Further analysis concludes that, even if homogeneous beliefs exist, the drift of stock could be a previsible process, which results in difficulty to calculate and determine the expectations in actuarial pricing and thus invalids the pricing in actuarial method. According to the simulation run by SAS, with homogeneous assumption, actuarial nonarbitrage pricing gives significantly higher price for options than BS. Through empirical test of the Hang Seng index options, the authors believe that, under the assumption of homogeneous beliefs, the drift should be a constant other than a previsible process and this method is very accurate.

Key words option pricing; homogeneous beliefs; actuarial nonarbitrage method; weak efficient market

1 引 言

假设在弱式有效的市场中,存在两家相同行业的公司发行股票和看涨期权,股票价格相同,两家公司期权条款完全相同.但是根据各种渠道获得的公司披露信息,投资者可以通过基本面分析,判断其中一家公司的股价将会持续上涨,另一家公司的股价将会持续下跌,那么其发行的期权价格显然应该不一样.但是BS公式中不包含股价的漂移率,所以会给出相同的价格,这是有问题的.另外,现实市场中的期权定价总是高于BS公式给出的理论价格,所以在计算期权价格时会用隐含波动率代替真实波动率[1].

本文解释并验证了上述两个问题.本文认为现实市场中,同质信念导致了BS公式的定价偏差,将用精算套利定价给出更精准贴切的定价.

2 文献综述

2.1 三种方式定价介绍

为了精炼,只考虑欧式看涨期权的定价.用统一的代换公式对各种定价方法重新推导,以便进行比较.三种方法如下:①BS公式—鞅方法定价,②流行的保险精算定价方法——Mogens Bladt和Tina Hvid Rydberg提出,③郑红提出的保险精算定价方法.

经 济 数 学第 32卷第2期

柯 政等:同质信念与BlackScholes公式定价偏差——基于期权定价的保险精算方法

这三种方法各具特点,其模型假设基本相同,所以下文将在同一模型下进行推导与比较.这几种模型都假设投资者认为股票价格是有固定趋势的,伴随着恒定的波动率.采用标准几何布朗运动:dSt=St(μdt+σdt)来描述股票的价格过程.

2.2 三种方法的推导过程

2.2.1 模型假设:

模型的假设有:①有现金资产和股票资产,②允许无限制买入或卖空,③资产无限可分,④每支股票的价格服从标准几何布朗运动,⑤现金稳定增长,⑥不考虑流动性问题,⑦交易成本为零.

2.2.2 第一种方法(BS公式):

BS公式的鞅方法定价通过构造复制组合、对冲风险对期权进行定价.此项成果最终获得了诺贝尔经济学奖[2].先找到唯一的等价测度Q,在滤波Ft下得到定价公式.

2.2.3 第二种方法(Mogens Bladt 和 Tina Hvid Rydberg 1998)

Mogens Bladt和Tina Hvid Rydberg提出,他们认为执行条件为:e-μTST>e-rTK,并且对股票和现金采用不同的折现率[3].在真实测度P和滤波Ft下得到定价公式.

这种方法的执行条件显然是有问题的,Norbert Schmitz 在2005年用反例证明其执行条件是错误的[4].其折现方法也不符合资产定价思想,对同一资产采用了复杂的折现率.最后的结果虽然与BS公式相同,这种方法没有理论依据,只能作为BS推导形式上的一种变换.

2.2.4 第三种方法(郑红2007)

郑红认为在真实测度下对股票和现金采取不同的折现率可以得到期权价格[5].在真实测度P下,在滤波Ft下得到的定价公式.

郑红通过对Mogens Bladt和Tina Hviid Rydberg的方法进行修正,改正了其执行条件的问题,但没有解决折现率的问题.得出的结论与BS公式类似,只是将BS公式中d1和d2包含的r换成了μ.郑红的这种方法,没有真正体现精算等价,即使用了复杂的折现率,所以没有足够的理论基础,只能作为Mogens Bladt和Tina Hvid Rydberg方法的修正.这种定价与Mogens Bladt和Tina Hviid Rydberg的方法都是在严格假设的条件下,得出的不严格的非套利定价.

3 精算套利定价

3.1 定价思想

采用严谨的精算思想对期权进行定价.在加了

众多假设的完美市场上需要使用套利定价思想.而Mogens Bladt和Tina Hvid Rydberg、郑红等人提出的定价都是在严格假设下的非套利定价,缺少足够的理论基础.本文给出了无套利假设下,基于实际概率与确定期望的精算定价模型.

对于此种定价方法,需要在前面提出的假设基础上增加一条:市场上存在n种股票,都服从几何布朗运动,且互相之间没有关联性.精算定价的逻辑如下:不同投资者对于由于股票漂移率的判断近似,投资者可以确定股票上涨的趋势,从而得到投资收益的期望值.如果市场上有足够多、且波动无相关性的股票,那么投资以他们为基础资产的期权资产组合就可以完全消除波动风险,取得稳定收益.既然可以取得稳定收益,那么投资者应该只享受与无风险利率相同的收益率,并通过将期望收益按照无风险利率折现得到期权定价.

3.2 精算套利定价的推导过程

本文从精算等价的角度取得的期权价格,假设不同投资者对于股票走势判断相同,即对不同投资者存在相同的股票漂移率μ.根据模型的假设dSt=St(μdt+σ

这里采用的是统一无风险利率折现,不同于Mogens Bladt和Tina Hvid Rydberg、郑红的方法.他们在计算衍生品价格时,对股票和现金资产采用了不同的折现率,缺少科学依据.传统BS公式的鞅方法在等价测度的基础上利用无风险利率折现,与本方法相同.精算套利定价为何采用无风险利率将会在下章中具体说明.

这种方法是通过精算的角度计算期权的价值.它也是一种无套利的定价方法.若定价偏离Vt,那么可以通过调整现金和期权头寸来进行投资.当市场上的股票种类n趋向于无穷时,根据大数定律,收益率将收敛于一点.投资者通过足够多次地重复操作可以消除风险,稳定地套取利润.

BS公式是基于对冲风险,而产生的无套利价格.而本文采用的精算定价是基于确定期望和分散化投资,而产生的无套利价格.本文导出的定价公式与BS公式是不同的.由于两种定价不同,所以不管用哪种方法定价,都可以用不同方法进行套利.

4 BS定价的问题与解决方法

事实上,如果存在同质信念,那么存在两种套利方法.一是传统的复制组合对冲风险的套利方法,并由此引出BS定价.二是通过足够多次投资造作,通过大数定律来消除风险(下称精算套利),引出本文的精算套利定价(第四种定价方法).而这两种定价是难以相等的,所以不管如何定价总是存在一种套利的方法.

1)如果按照精算定价,那么就可以按照传统的方法进行对冲套利.

2)如果按照BS定价,那么有

Vt=StΦ(d1)-Ke-r(T-t)Φ(d2).

而T时刻的实际测度下的价值期望为

VT=eμ(T-t)StΦ(d1')-KΦ(d2')(这个式子是第四种方法的中间结论).

假设买入价值为Vt的期权,卖出等量现金(即借入等量现金),那么在结算日T时刻,期望现金流为:VT-Vter(T-t)>0套利成功.若VT-Vter(T-t)<0则反向操作.这样就一定会存在套利机会.虽然对于单只期权来讲这样的操作不能保证套利,但是在股票种类足够多的情况下,对n种股票同时进行上述操作,通过大数定律,使得套利收益率收敛于一点.所以,只有在Vt=e-r(T-t)VT(VT为实际测度下的期望价值)时,不存在精算套利.因此3节中的第四种方法(精算套利定价方法)利用无风险利率进行折现.

从另一个视角来看,投资者可以通过精算套利来消除股票波动的风险.那么,股票应该提供与现金相同的收益率才合理.若μ-r=0,此时股票现金存在相同的折现率r,则期权也应该使用折现率r,则两种定价吻合.从套利角度思考,由于μ-r=0,那么VT=er(T-t)StΦ(d1)-KΦ(d2)=er(T-t)Vt,即有VT-Vter(T-t)=0,无法套利.

μ-r=0似乎是一个合理的结论,但在弱有效的现实市场上是不可能存在的.所以当存在同质信念时,按照原假设将会出现两种定价,从而矛盾.

在存在同质信念的弱有效市场中,当μ变成为一个可料过程μt时可以解决以上所有问题.以上假设换个角度看即,投资者不能对未来较长一段时间内股票走势形成一致判断,但是可以根据即时信息来判断下一个微小时间区间内的股价调整情况.

在弱有效的市场中,如果承认μt是可料过程,那么当把股票服从标准几何布朗运动

之后的推导过程中没有涉及μt,与原推导过程相同.精算套利在这样的假设下不能成立,因为推导过程中包含μt,无法确定VT(VT为实际测度下的期望价值)与Vter(T-t)的大小关系.简单地说,由于无法确定股票的走势,不能确定其期望,所以不能通过大数定律分散风险.这样,虽然市场依然存在同质信念,但是市场的有效性提高了,保险精算定价不能成立,只存在一种定价公式,即为Black—Scholes公式.

然而,根据本文的下面的实证分析,存在同质信念的现实市场中,漂移率更适合被认为是一个常数,而非可料过程.

5 同质信念与现实市场中BS定价偏差

5.1 SAS模拟价格

利用SAS统计软件进行模拟分析,给参数分别赋值,得到BS鞅方法的定价(V1)和精算套利定价(V2).无论是实值期权、平值期权抑或是虚值期权,当标的资产有上涨趋势时,其精算套利价格都要高于BS鞅方法得到的价格.这与真实市场中期权价格高于其BS理论价格的情况相符.

5.2 同质信念与μ的确定

在弱有效的市场中所有的投资者趋于理性,因为一旦出现定价偏差就会有套利机会.当不同投资者预计的μ相同时将会产生定价混乱,原因在上文中已经给出,存在复制组合套利和精算套利两种套利方式.

对不同投资者使用同一个μ时可以认为投资者对于标的资产价格变化有同样的信心,称为同质信念.而对不同投资者使用同一个可料过程μt时,可以认为市场的有效性较高,对未来极小时间段内的股价走势可形成一致判断,但难以对未来较长一段时间内的价格产生一致判断.

虽然在完全有效的市场中同质信念不易存在.但是在现实市场中,看涨期权的投资者更倾向于拥有同质信念.例如在文首给出的引例:“在弱式有效的市场中,当存在两家相同行业的公司发行股票和看涨期权,股票价格相同,两家公司期权条款完全相同.但是根据通过各种渠道获得的信息,投资者可以通过基本面分析判断其中一家公司的股价将会持续上涨,另一家公司的股价将会持续下跌,那么其发行的期权价格显然应该是不一样的.”这里投资者就拥有了同质信念,他们会去买那些自己认为其标的资产价格会上涨的公司看涨期权.根据看涨期权的条款设计与期权市场的制度设计,参与购买的投资者更有可能是掌握信息更全面,研究能力很强的机构投资者.而参与购买看涨期权就体现了他们的风险偏好,他们更有可能选择那些标的资产有强劲上涨动力的看涨期权.

上文中的结论得到存在同质信念的情况下会由于多种套利方式使得定价产生混乱,但是现实情况下复制组合套利的成本太高,而精算套利的成本相对较低.另一方面,较高的风险偏好会使得投资者从精算套利的角度来看待资产的价值:他们就是衡量投入与可能的产出后,进行价格的判断.第三,存在同质信念的弱有效市场中,如果投资者所面临的相同漂移率为一可料过程,那么精算定价无效.但这在现实市场上难以做到,因为众多投资者总是有某些更全面的信息和更准确的判断,可以对较长一段时间的漂移率形成一致判断.

综上,现实市场存在同质信念,而精算套利定价是其主要的定价方法,这就很好地解释了BS定价总是低于市场价格的问题.

5.3 恒生指数期权的实证检验

本文通过恒生指数期权对精算套利定价与BS定价进行对比,以验证上文的理论推断.

恒生指数期权(Hang Seng Index option)是以恒生指数作为行权品种的期权交易合约.恒生指数期权合约的每一点位为50港币,以欧式期权的方式行权,即只能在合约到期时行权.为了方便计算,本文恒生指数期权的价格单位为点,不是港币报价.

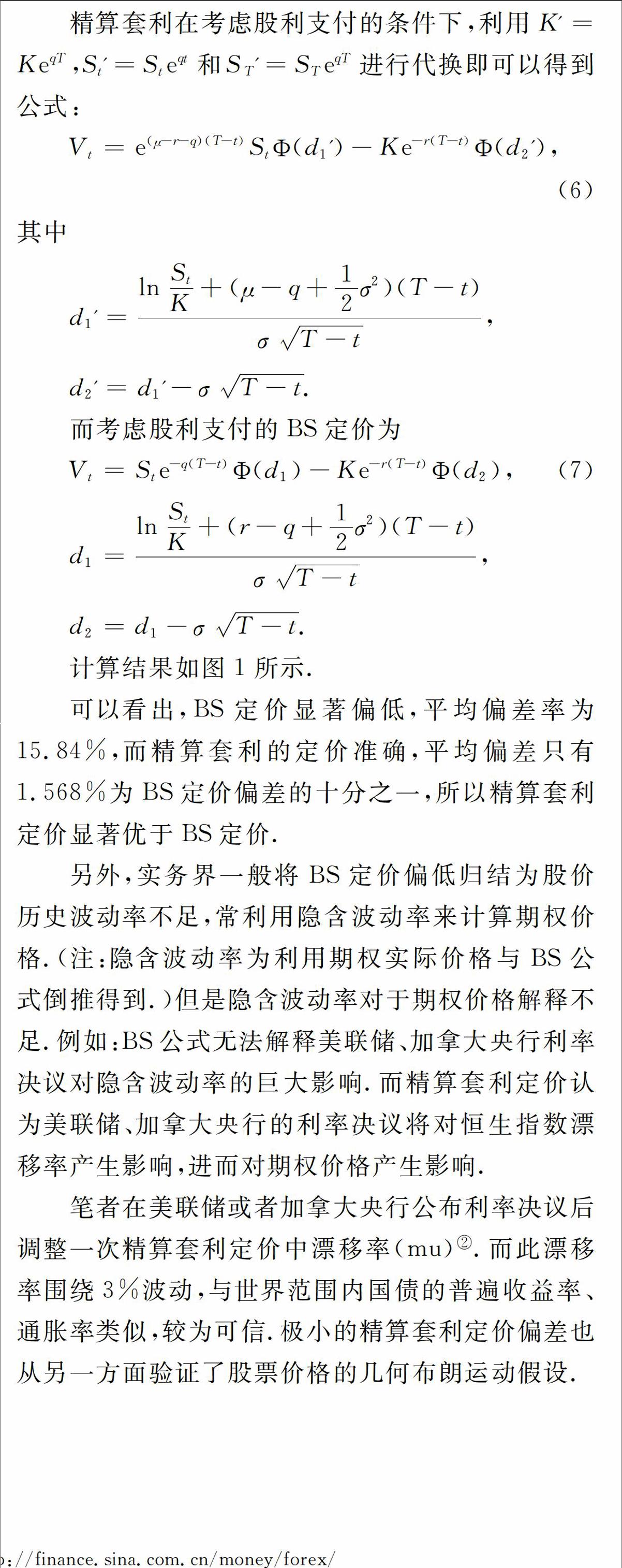

采用SAS模拟结果如图1所示,其中恒生指数、期权实际价格通过Bloomberg函数导出,而货币市场利率、波动率(sigma、标准差)、股利收益率(dividend)均由Bloomberg OVME功能计算得到.彭博(Bloomberg)资讯终端股价漂移率(mu)根据事件的发生确定.基于同质信念,对于不同投资者存在相同的漂移率,并且与基准利率密切相关.笔者考察了2011年3月28日至7月28日全球市场上的金融重大金融事件,选取美联储和加拿大中央银行的利率决议作为漂移率变化的驱动因素.这是由于港元与美元挂钩,美国与加拿大的货币政策相关度很高,所以美联储与加拿大中央银行的利率政策将会显著影响恒生指数的漂移率.

BS定价、精算套利定价均利用上述参数,由SAS软件得到.此处的BS定价公式与精算套利定价公式均加入了股利收益率的因素,公式与函数如下:

精算套利在考虑股利支付的条件下,利用K'=KeqT,St'=Ste

计算结果如图1所示.

可以看出,BS定价显著偏低,平均偏差率为15.84%,而精算套利的定价准确,平均偏差只有1.568%为BS定价偏差的十分之一,所以精算套利定价显著优于BS定价.

另外,实务界一般将BS定价偏低归结为股价历史波动率不足,常利用隐含波动率来计算期权价格.(注:隐含波动率为利用期权实际价格与BS公式倒推得到.)但是隐含波动率对于期权价格解释不足.例如:BS公式无法解释美联储、加拿大央行利率决议对隐含波动率的巨大影响.而精算套利定价认为美联储、加拿大央行的利率决议将对恒生指数漂移率产生影响,进而对期权价格产生影响.

笔者在美联储或者加拿大央行公布利率决议后调整一次精算套利定价中漂移率(mu)2011年3月28日至7月15日经济指标和金融事件一览http://finance.sina.com.cn/money/forex/.而此漂移率围绕3%波动,与世界范围内国债的普遍收益率、通胀率类似,较为可信.极小的精算套利定价偏差也从另一方面验证了股票价格的几何布朗运动假设.

时间/年

图1 BS定价和精算套利定价与实际价格的偏差

从上面的分析可以看出,恒生指数的漂移率在某一阶段内不变,而发生特定的事项时,产生陡然变化.这表现在当美联储或者加拿大央行提出货币政策时,漂移率产生变化,其余时间不变.漂移率的不变性进而验证了存在同质信念的市场中漂移率更适合被认为是一个常数,而不是某一可料过程.

6 结 论

本文对四种期权定价方法进行推导和分析,并讨论了两种套利方法,得出以下结论.

1)同质信念下,如果股票收益漂移率应该为可料过程μt,应利用BS公式定价.

2)现实市场存在同质信念,且漂移率可被认为是常数,所以精算套利定价是其主要的定价方法,这还解释了为何BS公式定价偏低.

在加了众多假设的弱有效市场上应该使用套利定价思想,在严格假设下得出不严格的定价没有意义.而Mogens Bladt和Tina Hvid Rydberg、郑红等人提出的定价都是在严格假设下的非套利定价,缺少足够的理论基础.

BS公式是基于对冲风险,而产生的无套利价格.而本文采用的精算定价是在同质信念假设下基于分散化投资,而产生的无套利价格.本文的精算套利定价导出的定价公式与BS公式不同.由于两种定价不同,所以不管用哪种方法定价,都可以用不同方法进行套利.

同质信念下,只有当股票收益即漂移率μ与r相同时才能解决存在两种套利方法的矛盾.但是当漂移率μt成为可料过程,股价服从dSt=St(μtdt+σdt)时将使得精算定价失效,而对BS公式的鞅方法无影响.

存在同质信念的弱有效的现实市场中漂移可率以被预测到,这种情况下,会由于多种套利方式使得定价产生混乱,但是现实情况下复制组合套利的成本太高,而精算套利的成本相对较低,所以BS定价不会产生决定性影响.另一方面,较高的风险偏好会使得投资者从精算套利的角度来看待资产的价值:他们就是衡量投入与可能的产出后,进行价格的判断.

本文采用恒生指数期权进行实证检验,采用美联储与加拿大央行的利率决议作为漂移率变化的驱动因素,发现精算套利定价非常精确,显著优于BS定价.并解决了BS定价不能解释货币政策对于其隐含波动率的影响的问题.

综上,符合弱有效市场假说的现实市场存在同质信念,而精算套利定价是其主要的定价方法,这很好地解决了BS定价总是低于市场价格的问题.

参考文献

[1] JOHN C Hull. 期权、期货和其他衍生品[M] 张陶伟译.华夏出版社,1999.

[2] F BLACK, M SCHOLES. The pricing of options and corporate liabilities [J]. Journal of Economy. 1973,81(3):637-654.

[3] B MOGENS, R T HVIID. An actuarial approach to option pricing under the physical measure and without market assumptions [J]. Insurance: Mathematics and Economics. 1998,22(1):65-74.

[4] N SCHMITZ.Note on option pricing by actuarial considerations [J]. Insurance: Mathematics and Economics. 2005,36(3):517-524.

[5] 郑红, 郭亚军, 李勇, 刘芳华. 保险精算方法在期权定价模型中的应用[J]. 东北大学学报:自然科学版 , 2008(3):430-431.