作业成本法在企业产品定价的应用分析

2015-08-19吴成丽

吴成丽

【摘 要】成本核算是企业产品定价的基础和关键,它直接影响产品价格策略的制定,影响企业的定价目标和在市场中的竞争力。本文通过案例对作业成本法的应用展开说明,并得出作业成本法将能够为企业制定合理的价格决策提供相对准确的产品成本信息,同时可以为企业管理者提供丰富的可利用的定价决策信息的结论。

【关键词】作业成本法;产品定价;应用

一、引言

随着经济全球化的日益深入和市场竞争的不断加剧,卖方市场向买方市场的转变,企业的生存与发展环境对企业成本核算和成本管理提出了更高的要求。产品成本既是企业利润高低的决定因素,也是企业制定价格和取舍产品的关键因素。没有利益,企业就没有生存的价值,利润是企业的核心利益,降本增利是企业的本性所在。决定利润的两个主要因素:一个是产品成本,一个是产品价格。而成本核算的好坏直接影响着定价的高低,更直接影响产品的市场竞争力和企业的盈利能力;合理的成本核算方法,将为企业产品定价决策提供准确的成本信息。

2013年8月16日,国家财政部发布了《企业产品成本核算制度(试行)》,自2014年1月1日起在除金融保险业以外的大中型企业范围内施行,其规定:制造企业可以采用作业成本法对不能直接归属于成本核算对象的成本进行归集和分配。新制度的实施,让企业利用作业成本法有了政策依据和制度保证。

二、作业成本法在产品定价中的应用

1.作业成本法的原理

作业成本法是一种以作业为核算对象(传统制造成本法是以产品为核算对象),以作业为中介联系资源和产品,以多样化成本动因为依据,将资源分配到作业,将作业成本追踪到产品,提供相对准确的成本信息的计算方法。

作业成本法的基本原理有两点:

(1)成本计算原理

成本分配分成两步:第一步是将耗费的资源按资源动因计入作业并计算作业成本,第二步是将作业成本按作业动因计入产品并计算产品成本。也就是在计算产品成本时,不是跨过作业直接把资源分配给产品,而是通过企业的作业链分析,找出相应的作业及作业链,发掘出资源与作业的关系(资源动因)以及作业与产品之间(作业动因)的关系,根据“作业消耗资源,产品消耗作业”逻辑,将资源通过资源动因分配给作业形成作业成本,将作业成本通过作业动因分配给最终产品对象。

(2)流程管理

包括对流程优化和对流程当事人业绩考核两项基本内容。

作业成本法与传统成本法在对直接费的分配上,两者无区别;而在对间接费用的分配上,两者的不同点主要表现在:

第一,从传统的以产品为中心转移到以作业为中心上来;

第二,利用信息技术缩小对间接费用的分配范围,尽可能找出这些费用与产品的直接关联;

第三,对间接费用的分配方式由统一分配改为若干个具有同质成本动因的成本库分别进行分配,分配标准由单一标准分配改为更加客观、准确的多标准分配方式;

第四,计算出来的成本信息比传统成本法的计算结果更接近产品的实际消耗,以此做出的利润分析结果更准确,做出的产品定价决策更加合理;同时帮助企业优化生产决策、定价决策和投资决策。

2.某企业应用作业成本法制定销售价格的案例分析

某企业是大型高新技术企业产业集团下属子公司,前些年生产销售某知名化妆品。在生产初期,产品毛利率在60% ~ 80%左右,但是企业的利润额一直保持微利,后来管理层决定加大广告投入,连续几年投入大量电视广告费,以期待获得更高的利润。然而事与愿违,大量的广告投入不但没有给企业带来利润,却让企业背上了亏损的包袱,最终停产。

企业在进行化妆品生产销售的同时,也积极开拓保健品市场,其生产的某品牌的保健品深受市场欢迎。化妆品和保健品的营销有一个共同点:都需要大量的广告投入。企业在保健品的营销过程中汲取了化妆品营销的经验,对企业生产的保健品进行了市场细分,在广告费的投入上,根据不同区域的市场,制定相应的市场营销模式,分别制定广告投放类型(如电视、报纸、网络、促销宣传)和投放额度,针对不同市场制定不同的结算价格,保健品的销售规模很快就与化妆品平分秋色,最终超过了化妆品的销售。

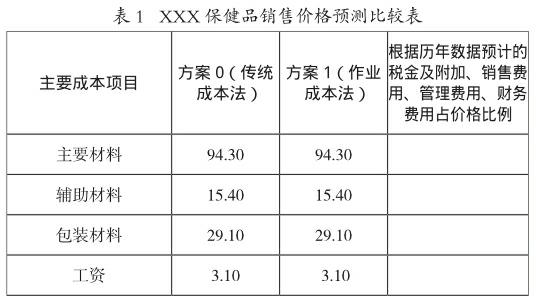

该企业在制定某种保健品销售价格的时候,应用作业成本法的原理,分析历年成本资料后认为产品生产成本多年来波动不大,而销售费用对产品的盈利有直接的影响,因此细分与保健品相关的销售、管理等费用项目,对属于该产品的广告费直接计入该产品成本中,并与销售量挂钩考核对营销部门的业绩;通过对销售费用、管理费用等进行历年数据对比,找出与该产品的比例关系,并结合当年生产、预计未来市场销售规模以及国家政策变化情况,根据历年产品的平均售价,制定出了产品销售价格及生产成本、费用指标(以下均为单位成本、单位售价、单位费用):

从表1可以看出:

方案0与方案1的最大区别在于方案1找出了影响企业盈亏的关键因素——广告费,并且对广告费的投入及投入多少做了细致的核算,如果广告费支出超过1295万元,企业将没有利润。

表2 XXX保健品销售价格预测表(作业成本法)

从表2可以看出,在作业成本法核算下:

其他条件不变,广告费支出发生变化,方案1是亏损3.53元,方案3是赢利10.91元,影响利润的关键因素是广告费投入的多少。

其他条件不变,销售价格发生变化,方案1是亏损3.53元,方案2是赢利5.06元,影响利润的关键因素是单位售价的高低。但是方案2通过提高售价来实现赢利,会加大市场销售的困难,因为涨价很可能导致销售数量的下滑。

在单位成本、单位售价、预计销量不变的条件下,方案3是通过减少广告费的投入实现利润10.91元,方案4不仅减少广告费的投入,而且单位售价在原有的基础上下调10元后,仍然能够保持赢利5.8元。

通过以上方案的综合平衡,企业管理层首选方案3,因为赢利较高,且可以控制广告费的投入,降低消耗,稳销增利,具有可控性;同时可以根据市场以及竞争对手的情况,启用方案4,降价促销,获取更多的市场份额。

从上述案例看出:

成本核算是企业产品定价过程的基础和关键,它直接影响产品价格策略的制定。成本核算的准确度直接影响着企业的定价目标和在市场中的竞争力。如果高估成本,则企业的产品价格虚高,削弱产品的市场竞争力;如果低估产品成本,则企业的产品价格偏低,蚕食企业的利润空间。

作业成本法将重点放在间接费用的分配上,从成本对象与资源消耗的因果关系着手,根据资源动因将间接费用分配至作业,再按作业动因将作业计入成本对象,解决了传统成本核算方法简单、成本计算结果精度不高、无法客观反映企业资源消耗和利用效率、不能满足企业成本管理需要的问题。另外作业成本法为企业管理者提供丰富的可利用的定价决策信息,帮助企业管理者从关注产品的制造成本,延伸到关注产品营销、售后服务等一系列作业环节所发生的所有资源消耗,关注产品总成本的管理。

参考文献:

[1]企业成本管理三步曲.百度文库.http://wenku.baidu.com/ view/11403bc68bd63186bcebbc8d.html

[2]ABC作业成本法培训资料.百度文库.http://wenku.baidu.com/ view/72bcd828bd64783e09122b1a.html

[3]余丹丹.借助作业成本法进行企业产品定价.财会月刊 ,2011,7endprint