去实业化投资与盈余管理关系研究

2015-08-18纪舜娇

摘 要:本文以2007年-2013年沪深A两市1217家上市公司为样本,基于去实业化投资与会计盈余数据,运用多元统计分析方法,探讨去实业化投资与盈余管理之间的关系。研究表明:进行去实业化投资的企业,越有可能进行盈余管理;去实业化投资的程度越高,盈余管理的程度越高。

关键词:去实业化投资;会计盈余;盈余管理

去实业化投资作为中国独具特色的一种投资方式,本质上是企业为了赚取高额回报,投资与公司现时主营业务及产业链无关的领域,主要有委托理财、委托贷款、投资性房地产、股权投资、风险投资等形式,加速公司资本的循环获利,一定程度上把实业获得的利润投向去实业化投资领域,变更募集资金投向。这种高风险的投资行为一定程度上对企业的会计业绩、R&D支出、社会经济产生不良影响,因此盈余管理成为了企业投资决策管理中的不二法宝。

现实中,伴随着高收益高风险的投资热点,“去实业化投资”现象日益凸显。盈余管理与去实业化投资相生相伴。研究发现:企业的投资程度越高,收益不确定性越大,进而越有可能进行盈余管理(巴曙松,2001;候毅,2004)。

理论上,去实业化投资放大未来收益的不确定性,企业为了稳定公司的发展,会“合理”调整当期的投资以换取更多的未来回报。由于去实业化投资的本质动机是追逐高额投资回报[1],一定程度上,盈余管理去实业化投资行为有关,因为上市公司通过参与去实业化投资获取高额的投资收益,进而能进行盈余管理,调节公司的整体业绩;另一方面,上市公司参与去实业化投资,若是投资失败,管理层也会进行盈余管理以满足公司投资者的期望(McNichols,2008)。迄今为止,国内学者较少对过度投资是否影响盈余管理以及它们之间的关系做出明确的解答。那么,去实业化投资为何会导致盈余管理?去实业化投资与盈余管理之间的关系如何?等都成为了需经检验的研究问题。

一、研究假设

以委托理财等为代表的去实业化投资对后续会计业绩的影响主要体现在资产利用率和增长能力上,会导致企业的资产利用率和净利润增长率明显较低。此时管理层出于市值管理动机和薪酬激励动机会借助参与“做庄”牟取非法收益。显然,当去实业化投资战略的业绩结果达不到预期目标时,无论是出于市值管理动机,保持公司股价不变,还是出于自身薪酬与业绩挂钩动机(Holthausenetal.,1995),管理层会采取一定的合理的会计手段,平滑当期业绩,使其达到预期的企业目标。由此第一个假设:H1:进行去实业化投资的企业,越有可能进行盈余管理。

Jensen(1986)认为,出于自身利益的考虑,管理者更愿意看到公司规模的扩大,因此他们可能会将自由现金流投资于效益不高甚至为负的项目,从而引发了企业的过度投资行为。上市公司都普遍存在盈余管理行为,并且有风投公司的盈余管理程度稍强一些。显然,投资于主业外的项目越多,相关项目给企业带来的未来现金流的不确定性越大,一旦前期投资项目失败或达不到预期目标,管理者无论是从本身的利益出发还是关注企业对外的声誉需要,都会采取一定的手段,利用盈余管理来掩盖投资回报率的减少,“粉饰”会计业绩,从而过度投资导致盈余管理。显然,企业会根据前期的投资行为,根据业绩评定,在一定程度上进行盈余管理。由此推出第二个假设:H2:去实业化程度越高,企业进行盈余管理的程度越高。

二、研究设计

1.数据来源

本文以沪深A两市2653家上市公司2007-2013年的数据为样本(剔除金融业、房地产行业、建筑行业和有缺省值的企业后,样本数据为1217家),其中,资产总额、交易性交融资产、可供出售金融资产、投资性房地产、持有至到期投资、应计利润、ROA、持股比例等数据来源于CSMAR数据库。

2.变量界定

(1)去实业化投资(DEI)的度量。分两种情况,一为哑变量时,发生去实业化投资则为1,否则为0;二表示去实业投资程度时,即去实业化投资的总额占上期总资产的比重。

(2)盈余管理(DA0)的度量。本文采用修正Jones模型进行超额应计利润的分析,DA综合反映了企业会计政策选择、债务重组、关联交易等的选择性行为的综合盈余管理程度。

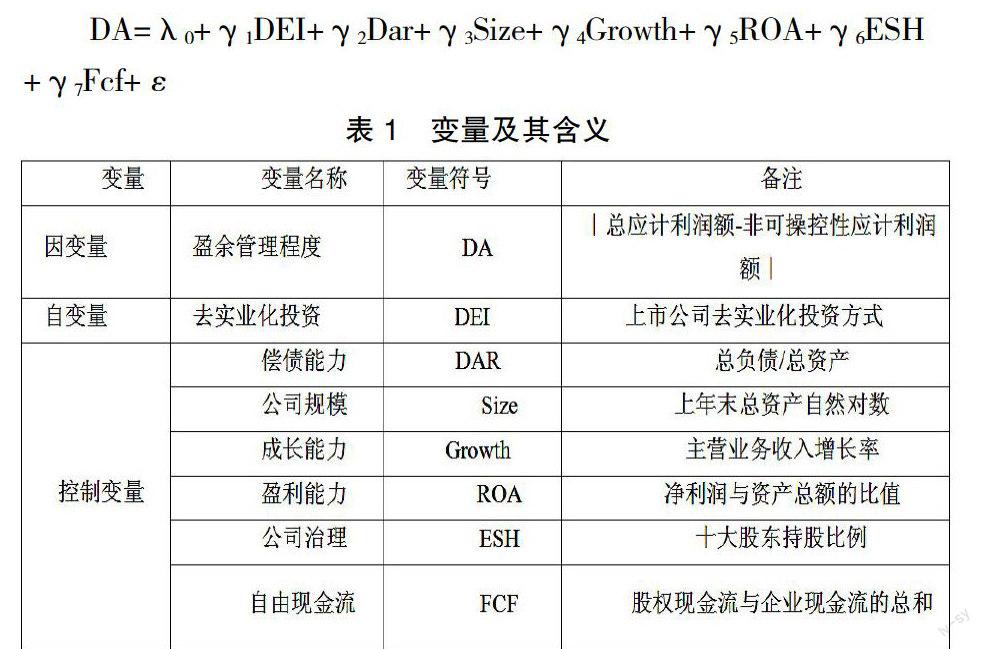

(3)控制变量包括公司规模、净资产收益率、偿债能力、成长性以及公司治理等。反应去实业化投资与盈余管理关系总模型为:

DA=λ0+γ1DEI+γ2Dar+γ3Size+γ4Growth+γ5ROA+γ6ESH+γ7Fcf+ε

表1 变量及其含义

三、实证结果分析

1.描述性统计

表2 描述性统计

从表2中发现:(1)第T-3期去实业化投资的程度有了明显的下降,也就是说进行盈余管理超过一定的,也会抑制去实业化投资,去实业化投资与盈余管理成“W”型变化。(2)从偏度上看,T-1期的去实业化投资(59.798)远大于T,T-3,T-4期的,即前一期的投资存在的风险不确定更大,一定程度上会引发下一期根据业绩的需要进行盈余管理。

2.回归分析

由于去实业投资对盈余管理存在滞后效应,本文考虑滞后因素以及内生性问题将总模型分解成两大部分,如下:

Dai,t=λ0+γ1DEIi,t-1+γ2DEIi,t-2+γ3DEIi,t-3+γ4Dar+γ5Size+γ6Growth+

γ7ROA+γ8ESH+γ9Fcf+ε

DEIi,t-1=α1+α2Dar+α3Size+α4Growth+α5ROA+α6ESH+α7Fcf+ε

DEIi,t-2=α1+α2Dar+α3Size+α4Growth+α5ROA+α6ESH+α7Fcf+ε

DEIi,t-3=α1+α2Dar+α3Size+α4Growth+α5ROA+α6ESH+α7Fcf+ε

其中DEI是去实业化投资程度(去实业化投资发生额占总资产的比重),企业进行去实业化投资程度越高,比值越大;剩余的是控制变量。根据理论分析部分得出的研究假设,预期去实业化投资与可操纵性应计利润呈负相关关系。

表3 回归结果

分析表3:(1)T-1期的去实业化投资的sig值为0.062相对于t-2期(0.371)、t-3期(0.217)更显著,与假设1一致。(2)当期的投资增量(ΔDEIt)的sig值为0.000<0.05,统计上显著,当期增加的投资额会引发当期及下期的盈余管理。(3)控制变量SIZE、GROW、ROA的sig值均小于0.05,说明上期的去实业化投资一定程度上会通过影响公司的规模、成长性、资产报酬率、净资产收益率影响业绩,从而评判业绩是否符合预期目标,达不到则进行盈余管理。(4)调整的R^2为0.248,表明面板数据的回归方程解释效果良好好。可证明本文的第二个假设。

表4 联立方程结果

从表4可看出:(1)模型拟合优度很好,调整R^2为0.872,能较好地解释当期去实业化投资、上期期去实业化投资对盈余管理的影响程度。(2)C(2)、C(3)、C(4)、C(5)分别是第t-1、t-2、t-3、t-4期的去实业化投资,显著性水平分别是:0.000、0.020、0.014、0.000,显然前期的投资会导致下一期的盈余管理。

四、研究结论

对上市公司的去实业化投资与盈余管理关系进行实证研究。实证分析发现,第一,前一期的去实业化投资与当期的可操控性应计利润呈正相关关系,且前一期去实业化投资的程度与盈余管理程度是显著的正相关关系;第二,存在去实业化投资的企业,越有可能进行盈余管理;第三,去实业化投资的程度越高,进行盈余管理的程度也越高。

参考文献:

[1]巴曙松.圈钱游戏中的“恶庄”与委托理财[J].现代管理科学,2001,5:11-13.

[2]李梅,孙彦娜.我国上市公司委托贷款动因的实证研究[J].西北师大学报,2013,1:111-115.

[3]侯毅.我国上市公司委托理财动因和影响的实证研究[D].北京:清华大学,2004.

[4]王晓武.我国上市公司委托理财违规现象透析[J].北方经济,2004,9:54-55.

[5]胡志勇、舒源.我国上市公司财务性投资的影响因素研究[J].广州大学学报,2014,13:6-13.

[6]陈湘永,丁楹.我国上市公司委托理财的实证分析[J].管理世界,2002,3:107-116.

[7]夏立军.盈余管理计量模型在中国股票市场中的应用研究[J].中国会计与财务研究,2003.

[8]额尔敦木图.上市公司委托贷款对我国实体经济的影响[D].内蒙古:内蒙古大学,2012.

[9]Maureen F.McNichols,Stephen R.Stubben.Does Earnings Management Affect Firms Investment Decisions[J].The Accounting Review,2005,83(6):1571-1603.

作者简介:纪舜娇(1990- ),女,汉,广东汕头,硕士研究生,广州大学经济与统计学院,研究方向:会计学财务管理