安徽省金融发展水平、经济增长、财产性收入差距关系的实证研究※

2015-08-16贺晓玲安徽财经大学安徽蚌埠233030

贺晓玲(安徽财经大学,安徽 蚌埠 233030)

安徽省金融发展水平、经济增长、财产性收入差距关系的实证研究※

贺晓玲

(安徽财经大学,安徽蚌埠233030)

运用ADF检验、Johansen协整检验、Granger因果关系检验和向量误差修正(VEC)模型,结合安徽省1997-2013年财产性收入差距、金融发展水平以及经济增长数据的计量分析研究,得出这三个经济变量之间的经济关系。研究结果表明:从长期来看,经济增长抑制了城乡财产性收入差距的增长,而金融发展规模和效率却加剧了城乡居民财产性收入差距;从短期来看,安徽金融发展规模和发展效率抑制了安徽省城乡财产性收入差距的扩大,但是经济增长却扩大了安徽省城乡财产性收入差距。并在此结论的基础上,从安徽省的经济发展方面、金融相关机制与环境、土地制度和居民本身素质方面,提出了能够抑制财产性收入差距的建议。

金融发展;经济增长;财产性收入差距;VEC模型

一、引言

改革开放以来,中国的经济不断快速的增长,特别是近些年,中国的GDP在全球排名都在前几位,然而人均的GDP却处于中等靠后的位置,这主要是因为中国的居民收入差距大。居民收入差距的扩大必将会抑制我国经济的持续发展,因此,减少或是抑制居民收入差距是我们亟需解决的重要问题。

对于收入差距和经济增长关系的研究,早在1995年美国经济学家库兹涅茨就提出著名的“倒U型”曲线,他根据推测和经验认为收入差距和经济增长之间存在着“倒U型”的关系,即在经济未充分发展的时期,经济增长会扩大收入差距,而当经济充分发展时,经济增长会抑制收入差距的扩大。Li(1998)研究认为收入差距的扩大会促进经济增长[1];而De La Croix(2004)的研究结果却表明收入的差距的扩大会抑制经济增长[2]。Barro(2000)分别研究了发达国家和发展中国家经济增长与收入差距的关系,发现发达国家的收入差距和经济增长是正相关的,而发展中国家的这两者是负相关的[3]。

上述文献研究的都是收入差距 (居民可支配收入)与经济增长的关系,然而随着经济发展方式的转变和居民收入差距结构的变化,居民的财产性收入逐渐受到关注和研究。迟巍和蔡许许 (2012)利用1988-2009年的全国入户调查数据,研究收入差距的各个收入成分对收入差距的贡献,发现财产性收入差距对收入差距的贡献最大,也就是财产性收入差距是导致收入差距扩大的首要原因[4]。并且在我国“创造条件让更多群众拥有财产性收入”的政策下,关注居民财产性收入与经济增长的关系更具有现实意义。

然而在分析财产性收入差距与经济增长的同时,不能脱离金融发展水平这个重要背景。首先,经济增长和金融发展本身就有着密不可分的关系;其次,金融发展对居民财产性收入的提高具有很重要的作用,很多实现财产性收入的影响因素都需要通过金融渠道来获得资金支持、金融服务以及融资咨询。

因此,在我国加快转变经济发展方式的新形势下,关注安徽省城乡居民财产性收入差距与经济增长水平、金融发展水平之间的关系,对于缩小安徽省贫富差距,实现共同富裕以及可持续发展的目标具有重要的现实意义。

二、文献回顾

在关于居民财产性收入的研究上,国内和国外学者有着不同的见解。在理论研究方面:Michael Sherraden(1991)认为,政府可以通过政策调节使贫困者通过拥有财产的所有权来获得财产性收入,以使整个社会降低贫困达到公平[5];曾为群(2008)认为,可以通过优化初次分配和再分配来增加居民财产性收入[6];陈享光、王选华(2009)提出,提高城镇居民收入水平、拓展投资渠道、完善资本市场制度是提高居民财产性收入的重要途径[7];冷崇总(2013)认为,可以通过提高居民素质、完善市场机制、促进经济的发展以及优化分配关系来抑制城乡居民财产性收入差距的扩大[8]。

在实证研究方面,以下文献表明居民财产性收入差距受到金融发展水平和经济增长的影响。刘江会、唐东波(2010)利用我国1995-2007年的面板数据,通过运用误差修正模型研究发现,经济增长会缩小财产性收入差距[9];任碧云、姚博(2013)通过对我国1993-2011年农村金融和经济数据的研究,发现农村金融发展规模能够促进财产性收入的提高,而农村金融发展效率和结构却抑制了财产性收入的提高[10]。

上述文献综合起来可归纳为以下两点:(1)在实证方面,居民的财产性收入差距受到金融发展水平、经济增长的影响;(2)可以通过政府政策、完善相关制度、提高居民素质和促进经济发展来抑制居民财产性收入差距的扩大。

文章在综合上述文献的内容和观点的基础上,再根据安徽省近20年相关的经济、金融数据和安徽省的现实发展情况,研究安徽省城乡居民财产性收入与经济增长、金融发展水平之间的动态关系,并在实证分析的基础上提出缩小安徽省城乡居民财产性收入差距的建议。

三、模型的建立以及结果分析

(一)变量选取

金融发展水平应包括金融发展结构的优化、金融发展效率的提高以及金融发展规模的扩大,然而根据安徽省现实发展的实际情况以及相关数据的可得性,该文以金融发展规模和效率来代替安徽省的金融发展水平。本文所需要的基本数据均来自于1997-2013年《安徽省统计年鉴》,在数据变量的合理性以及可得性的基础上,本文选取以下四个变量,这四个变量都是通过基本数据整理得到:

1、金融发展规模(FS):Mckinnon(1973)提出用M2与GDP的比值来衡量金融发展规模,此指标称为麦氏指标。但是,Arestis(2001)在研究发展中国家的金融发展水平时,认为对于发展中国家的金融发展规模,应该用金融机构的各项贷款余额来衡量。因为我国银行体系在规模方面远远超过金融市场,银行在经济和金融市场的作用远大于市场。因此,文章用安徽省金融机构年末各项贷款余额与GDP的比值来衡量安徽省金融发展规模。

2、金融发展效率(FE):王志强(2003)在研究我国金融发展规模、结构、效率与经济增长关系时,认为可以用金融机构年末各项贷款余额与各项存款余额的比值来衡量金融发展效率[11];任碧云(2013)在对我国1993-2011年农村金融发展与财产性收入关系进行实证研究时,认为金融发展效率就是金融体系的融资效率,但是考虑到我国农村金融市场发展的不完善以及融资方面数据很难统计,因此以金融中介效率来衡量金融发展效率,金融中介效率指金融机构将存款转化为贷款的能力[10]。文章参照王志强和任碧云的做法以及结合安徽省的实际金融发展现状,用安徽省金融机构年末的各项贷款余额与各项存款余额的比值来衡量安徽省金融发展效率。

3、经济增长(LNgdp):本文以人均实际GDP来衡量经济增长,为剔除价格因素对分析结构的影响,人均实际GDP以1997年为基准,按可比价格进行调整,时间跨度为1997-2013年。为消除模型中可能存在的异方差,本文将人均实际GDP即gdp取对数为LNgdp。

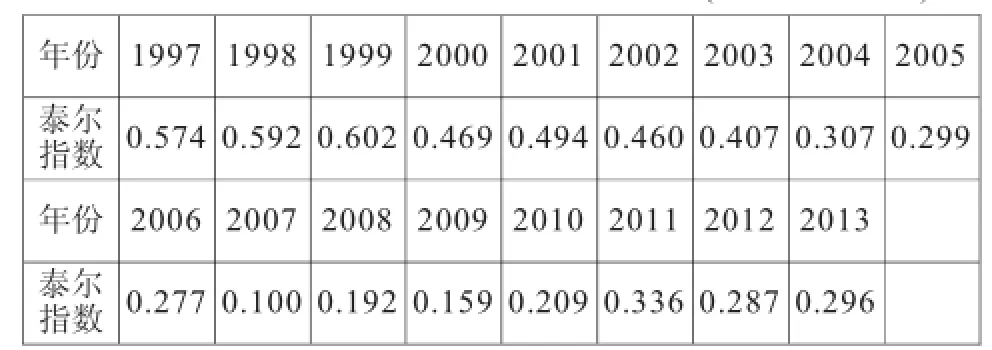

4、财产性收入差距(TL):文章在参考刘江会和唐东波(2010)的基础上,选择泰尔指数来衡量安徽省城乡居民财产性收入差距[9]。泰尔指数的计算公式如下:

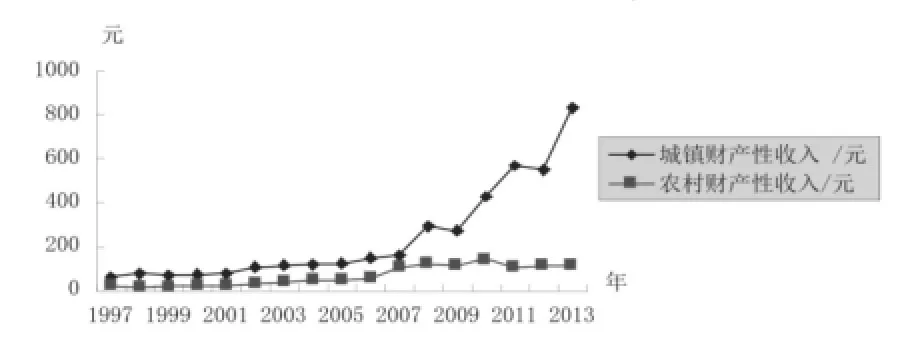

其中,i=1,2分别代表城镇或者农村地区,Wi表示城镇或者农村地区的财产性收入,W表示安徽省总财产性收入,Pi表示城镇或者农村人口,P表示安徽省总人口。由于安徽省财产性收入最早有1997年的数据,因此文章利用1997-2013年数据进行研究分析。安徽省城镇、农村居民财产性收入折线图如下表1,从图中可以清晰的看出,从1997年到2013年安徽省城乡财产性收入差距不断扩大。城乡财产性收入差距—泰尔指数的结果如下表2,泰尔指数越大,财产性收入差距越小。

表1 安徽省城镇、农村财产性收入(1997-2013年)

表2 安徽省城乡财产性收入差距泰尔指数(1997-2013年)

(二)计量实证结果和结果分析

1、ADF检验

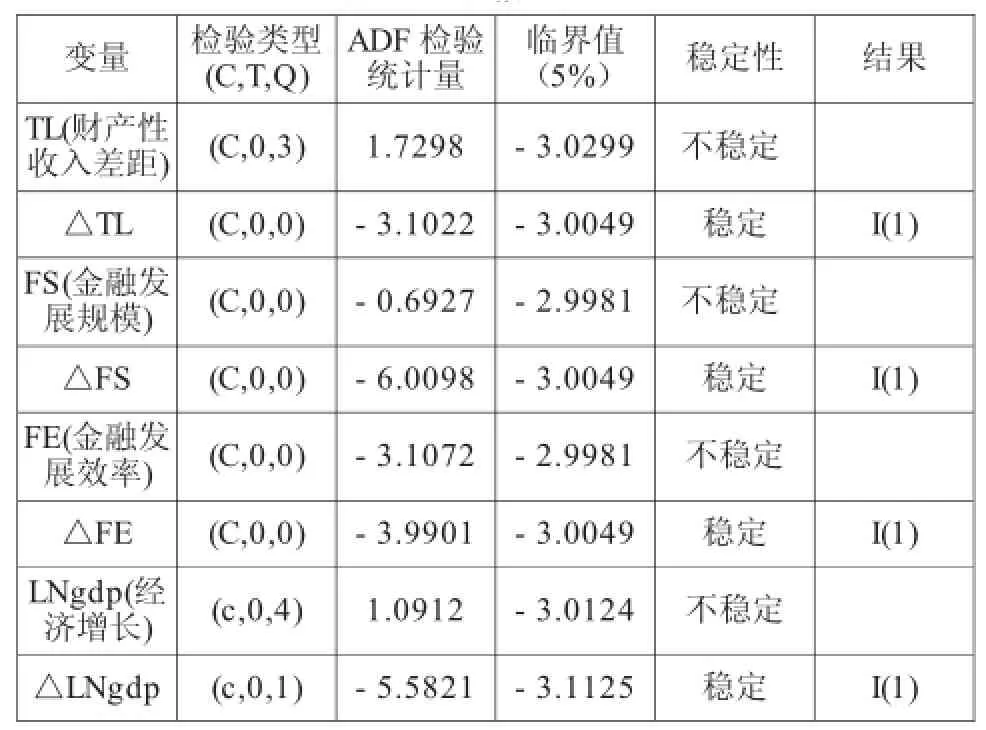

为避免建立具有“伪回归”现象的模型方程。因此,首先要对数据进行平稳性检验。而单位根检验法是检验时间序列是否平稳的标准方法,因此该文选用最常用的单位根检验法—ADF检验法。(见表3)

表3 单位根检验结果

检验结果显示:在5%的显著性水平下,城乡财产性收入差距(TL)、金融发展规模(FS)、金融发展效率(FE)和经济增长(LNgdp)均不能拒绝原假设,即都是非平稳序列,而一阶差分后均能拒绝原假设,即一阶差分后都是平稳序列,因此,城乡财产性收入差距(TL)、金融发展规模(FS)、金融发展效率(FE)和经济增长(LNgdp)序列都是一阶单整序列。

2、Johansen协整检验

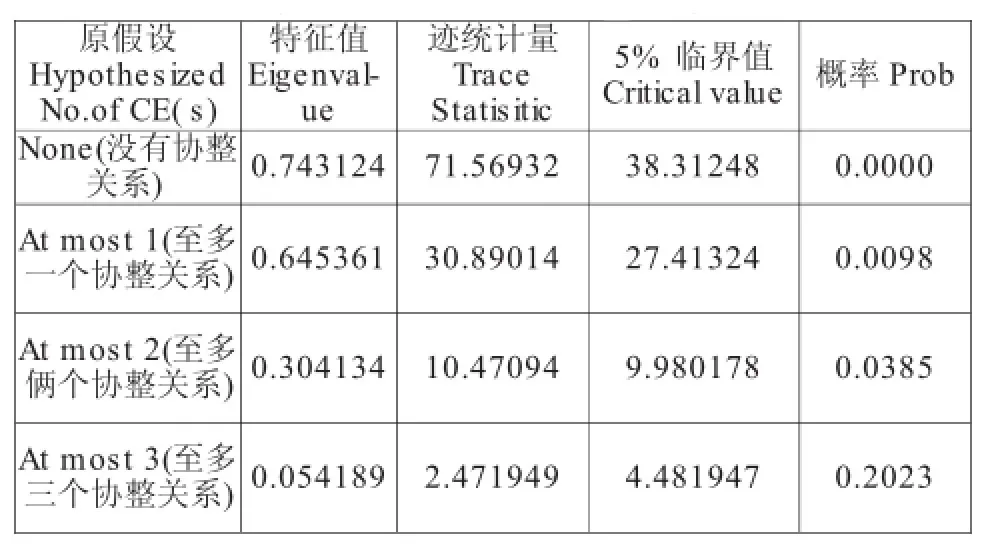

城乡财产性收入差距(TL)、金融发展规模(FS)、金融发展效率(FE)和经济增长(LNgdp)虽然都是非平稳的时间序列,但是这些变量之间可能存在某种线性组合是平稳的,即存在协整关系。该文选用Johansen检验法来判定这些变量是否存在长期稳定的关系,即协整关系。结果如表4所示:

表4 Johansen协整检验结果

检验结果显示:在5%的显著性水平下,安徽省金融发展规模(FS)、金融发展效率(FE)、经济增长(LNgdp)与城乡居民财产性收入差距(TL)之间至多存在两个协整关系,即在5%的显著性水平下,安徽省金融发展规模(FS)、金融发展效率(FE)、经济增长(LNgdp)与城乡居民财产性收入差距(TL)这四个变量存在着长期稳定的关系。根据结果可得到如下协整方程:

TL=0.16149FS+0.24898FE-0.44234LNgdp+ECM*

(0.08731)(0.03867)(0.02567)

从上述协整方程*可以看出,在长期内,安徽省金融发展规模(FS)的扩大和发展效率(FE)的提高不利于缩小安徽省城乡财产性收入差距(TL),而安徽省的经济增长(LNgdp)有效的抑制了安徽省城乡财产性收入差距(TL)的扩大。

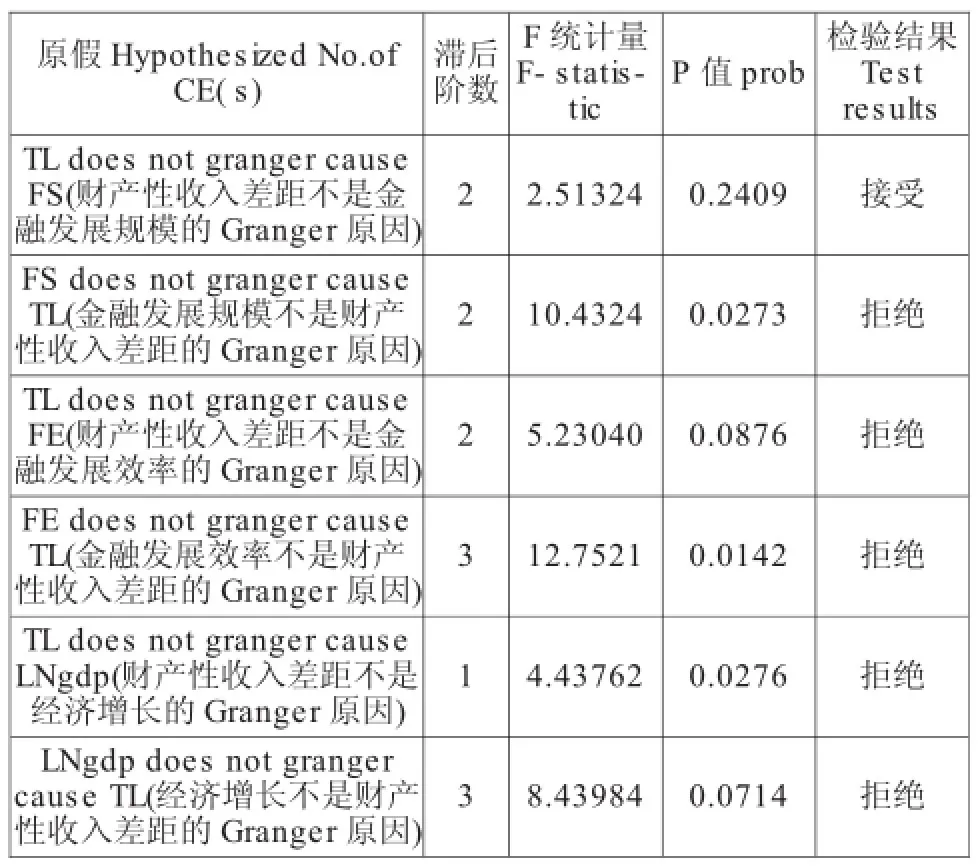

3、Granger因果关系检验

Johansen检验表明这四个变量存在着长期稳定的关系,但不代表这四个变量一定存在着因果关系,因此本文用Granger因果检验法对安徽省城乡财产性收入差距(TL)、金融发展规模(FS)、金融发展效率(FE)和经济增长(LNgdp)这四个变量进行Granger检验。结果如表5所示:

检验结果显示:在10%的显著性水平以及最优滞后阶数的情况下,金融发展规模(FS)、金融发展效率(FE)以及经济增长(LNgdp)均是城乡居民财产性收入差距(TL)的Granger原因;城乡居民财产性收入差距(TL)同时也是金融发展效率(FE)、经济增长(LNgdp)的Granger原因,但不是金融发展规模(FS)的Granger原因。这表明安徽省金融发展规模、效率以及经济增长都会影响安徽省城乡财产性收入差距;然而反过来,安徽省财产性收入差距只能影响安徽省金融发展效率和经济增长,而不会影响到金融发展规模。这可能是因为安徽省城乡财产性收入差距的大小主要取决于农民财产性收入是否得到有效的提高,然而农民的财产性收入,无论是土地财产性收入、房屋财产性收入还是金融财产性收入,其总量相对于整个安徽省金融发展规模来说很小,因此对金融发展规模影响非常小甚至是没有影响。

表5 Granger因果关系检验结果

4、向量误差修正(VEC)模型

经过上述的Johansen协整检验,表明安徽省金融发展规模(FS)、金融发展效率 (FE)、经济增长(LNgdp)与城乡居民财产性收入差距(TL)之间存在着长期稳定关系,现建立向量误差修正(VEC)模型来说明这四个变量之间是否存在短期动态关系,其模型结果如下:

D(TL)=-0.9813VECMt-1+0.2054D(TL(-1))

+0.3127D(TL(-2))-0.0097D(FS(-1))-0.1978D(FS(-2))-0.7921D(FE(-1))-0.3197(FE(-2))

+0.2129D(Lngdp(-1))+0.0287D(Lngdp(-2))-0.1265

以上模型方程表明:安徽省城乡财产性收入差距(TL)的变化不仅取决于当期经济增长(LNgdp)、金融发展规模(FS)和金融发展效率(FE)的变化,而且取决于上一期这四个经济变量对于长期均衡的偏离。并且在短期内,安徽省金融发展规模(FS)的扩大和金融效率(FE)的提高可以有效的抑制城乡财产性收入差距(TL)的扩大,而经济增长(LNgdp)却加剧了城乡居民财产性收入差距(TL)。

四、结论与政策建议

(一)通过以上计量经济方面的相关检验可以得出以下结论:

1、安徽省金融发展规模(FS)、金融发展效率(FE)、经济增长(LNgdp)与城乡居民财产性收入差距(TL)这四个经济变量序列皆为一阶单整序列;

2、在长期内,安徽省金融发展规模(FS)和效率(FE)扩大了安徽省城乡居民财产性收入差距(TL),而安徽省的经济增长(LNgdp)有效的抑制了城乡财产性收入差距(TL)的扩大。这是因为,安徽省本身金融发展水平相对于其他省而言并不是很高,处于初级发展时期,而且安徽省注重城镇金融的发展,忽略了提高农村的金融发展水平,没有完善农村的土地管理制度以及金融制度,再加上农民较低的自身素质、传统思想观念以及缺乏金融方面的知识,导致农民不能通过充分利用自己所拥有的财产所有权来增加财产性收入,扩大了与城镇居民财产性收入的差距。

3、在10%的显著性水平以及最优滞后阶数的情况下,金融发展规模(FS)、金融发展效率(FE)以及经济增长(LNgdp)均是城乡居民财产性收入差距(TL)的Granger原因,城乡居民财产性收入差距(TL)同时也是金融发展规模(FS)、经济增长(LNgdp)的Granger原因,但不是金融发展效率(FE)的Granger原因。

4、在短期内,金融发展规模和效率缩小了城乡居民财产性收入差距,而经济增长却加剧了城乡居民财产性收入差距。这是因为安徽省经济的发展,GDP的提高,是通过大力发展城镇所带来的,而忽略了农村的发展,导致经济发展的不平衡。安徽省GDP的提高主要是由于城镇发展的贡献,因此随着经济增长,安徽省城乡居民财产性收入差距扩大。

(二)政策建议

1、经济发展方面

缩小城乡居民财产性收入差距不是以牺牲经济发展为代价的,促进经济快速而又稳健全面的持续发展,是提高城乡居民财产性收入的基础。然而安徽省在发展经济时,要注重城乡经济的均衡发展,在发展城镇建设的同时,必须毫不放松的抓紧“三农”方面的发展。安徽省是个农业大省,发展工业、服务业的同时,必须夯实农业发展,保障农民的收入。

2、金融相关机制与环境

创造“公平、公正、公开”的金融投资环境是缩小城乡居民财产性收入差距的重要前提。首先,应当建立完善的金融市场机制,建立投资信息平台,使投资相关的重要信息不再是仅仅被少数人掌握和操控,而要做到完全的公开透明;其次,要增加投资产品的种类,使居民可以投资多元化,依据自己的实际情况进行有效投资,并且可以适当的降低部分投资产品的门槛,使农民有机会参与其中;最后,对于乡镇居民,要鼓励证券公司等相关金融企业走进乡镇,宣传投资理财的相关知识。

3、土地制度

土地是农民最重要也是最主要的资产,然而由于土地政策的缺陷,产权主体和产权内容的不清晰和不确定,农民不能得到土地该有的市场化价格,得到的土地收入和补偿只是微乎其微。因此,若要提高农民的财产性收入,必须要对农村的土地管理制度进行改革,然而土地制度的改革并不改变土地的公有制制度。第一,改革和完善土地征用补偿制度。任何机构不能以低价来征用农民土地,要以市场机制下的土地价格来进行补偿,并且补偿金额要及时的发放;第二,使土地承包经营权可以进行流转,农民可以将土地进行出租、承包、转让、抵押、入股等,使农民拥有的“死资产”变为“活资产”。

4、居民本身素质方面

居民个人素质的高低对于他们能够获得多少财产性收入有着重要以及直接的影响。首先,要加强农村地区的文化教育,加大对农村地区教育经费的投入,提高农民的文化素质水平;其次,要增加农村居民的投资理财方面的知识,可以鼓励证券公司等金融行业进入农村,宣传和普及投资理财方面的知识,要使农村居民认识到通过合理适当的投资可以获得更多的财富以及投资伴随着的风险。

[1]Li Hongyi,Heng fuzou.Income Inequality is not Harmful for Growth:Theory and Evidence[J].Reviewof Development Economics,1998 (2):318-334.

[2]De La Croix,David,Matthias Doepke.Inequality and Growth:Why Differential Fertility Matters[J].American Economic Review,2004(4):1091-1113.

[3]BarroRJ.Inequalityand growth in a panel of counties[J].Journal ofEconomic Growth,2000(5):3-6.

[4]迟巍,蔡许许.城市居民财产性收入与贫富差距的实证研究[J].数量经济技术经济研究,2012(2):32-36.

[5]Michael Sherraden.Assets and welfare[J].Society,1991(1):64-72.

[6]曾为群.分配、金融制度与居民财产性收入增长[J].湖南社会科学,2008(2):127-130.

[7]陈享光,王选华.城镇居民财产性收入:一项实证研究[J].求索,2009(12):1-5.

[8]冷崇总.关于居民财产性收入差距的思考[J].价格月刊,2013(3):1-10.

[9]刘江会,唐东波.财产性收入差距、市场化程度与经济增长的关系[J].数量经济技术经济研究,2010(4):20-33.

[10]任碧云,姚博.城镇化进程中农村金融发展与农民财产性收入关系实证研究[J].现代财经,2013(11):45-51.

[11]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003(7):34-40.

责任编校:邓小妮

EmpiricalStudyofFinancialDevelopment,

EconomicGrowthandPropertyIncomeGapinAnhui

HE Xiao-ling (Anhui University of Finance&Economics,Bengbu,Anhui,233030,China)

The quantitative data of residents’property income gap,financial development,and economic growth in Anhui province from year 1990 to 2014 are analyzedwith ADF test,cointegration test,Granger causality test and vector error correction model to find their relationship.The results show that in the long run,economic growth can inhabit the expansion of property income gap between urban and rural residents,however,the financial development scale and efficiency increase the gap.In the short term,the financial development scale and efficiency reduces the property income gap between urban and rural residents,but the economic growth expand the gap.Based on the conclusion,suggestions are put forward toreduce the residents’propertyincome gap between urban and rural areas of Anhui.

financial development;economic growth;propertyincome gap;VECmodel.

F832.7

A

2095-7955(2015)03-0046-05

※本文为安徽财经大学研究生科研创新基金项目(项目编号:CXJJ2014033)的研究成果。

2015-05-05

贺晓玲(1992-),女,安徽财经大学金融学院硕士。主要研究方向:投资经济学。