熬过漫漫长夜才有希望黎明

2015-08-09中国农资

□《中国农资》记者徐骞

熬过漫漫长夜才有希望黎明

□《中国农资》记者徐骞

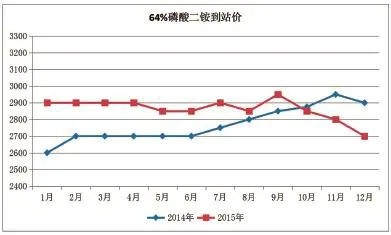

2015年,国内二铵走势较2014年平稳。春耕期间,市场价格起点较高,在出口取消淡旺季政策等利好因素带动下,前三季度二铵价格保持高企,出口量增加,走货良好,第四季度受国际需求疲软以及国内冬储进展缓慢影响,价格下行。

虽然国内磷肥市场上风声鹤唳,看空不断,但纵观2015年,磷肥还算是赚钱的行业。在国内经济发展模式深度调整的总趋势下,一些磷肥企业在一年时间内完成止损、盈利、顺势转型三步走。其中,出口是很关键的支撑点。

时值寒冬,睿智的国人在出口市场鸣金收兵,停接新单,笑看国际风云变幻。冬储方面,下游观望为主,但厂家仍顶着销售压力,价格维持“稳”常态,企业坚持“静”心态。又是一年过去,面镜自视,企业应能看到发展思维上的缺陷。从几次政策调整上我们不难看出,国家补贴只是一时之计,稳定发展还需市场争锋。地区下游拿货积极性一般,55%粉主流到站价格2050元/吨左右。

上半年出口是最大亮点

1-2月份需求主要集中在国内冬储市场,企业发货为主,新关税执行,出口略有起色,企业整体订单相对充裕,支撑价格稳定。3月中下旬以后,企业国内发货陆续结束,货源从经销商手中流入基层市场。4月份以后基层用肥陆续启动,国内需求进入淡季,企业重心陆续转移至出口市场,出口签单增多。5-6月份,企业以执行出口订单为主,国内夏季市场以高氮肥为主,对二铵需求寥寥,国内需求处于淡季,未出口厂家走货承压,停车检修厂家增多,开工降低,厂家仅华北、华东地区有少量走货,由于需求不多,企业调价没有太大意义,市场平稳推进。

出口是上半年市场最大的亮点。2月份,由于春节假期,二铵市场整体维稳,成交小单居多,企业集港积极性一般,供应重心仍集中在国内市场,发货为主。3月,印度、东南亚等国家采购需求良好,我国二铵企业出口签单充裕,个别厂家船期已安排至5月份,集港厂家增多,离岸价格470-480美元/吨。4月,印度、孟加拉国等对二铵刚性需求存在,企业订单充裕,无销售压力。6月,印度方面前期采购量较大,据相关统计,3-5月份印度进口二铵到船量约200万吨,其国内卢比贬值,购买力受到影响,采购速度相对放缓。我国企业6月份出口订单基本已满,64%二铵主流离岸价格460-470美元/吨。

下半年冬储市场进展缓慢

7-9月份,正值国内秋季备肥,化肥增值税恢复征收,印度方面采购需求强劲,受此支撑,三季度二铵出口量较同期增多,价格稳定。10月份开始,印度方面采购放缓,国际需求渐弱,国际价格开始下跌,与此同时,国内秋季备肥结束,企业重心陆续向冬储市场转移。但受国际价格下跌以及粮食价格不高影响,冬储进展缓慢,截至11月中旬,企业冬储价格及政策尚未出台,二铵冬储价格下行预期较强,较秋季价格或有200-300元/吨的降幅。

7月,二铵市场延续平稳走势,秋季备肥临近,下游贸易商陆续入市询单,受出口支撑,企业国内报价一直稳定。8月增值税出台之后厂家挺涨氛围浓厚,但多数报价暂稳,增值税具体细则出来之前,市场观望为主。下游经销商拿货积极性尚可,基层拿货不多,企业提前开票,加紧发货。9月,二铵市场主流行情走稳,国内市场到货量充裕,经销商以向下铺货清理库存为主,再次采购可能性不大。10月份,随着国内华北华东秋季用肥陆续启动,企业陆续开始准备冬储市场,但下游贸易商打款积极性较低。11月份,二铵市场疲软运行,磷复肥会议对市场未有明显提振作用。国际二铵价格不断下跌,冬储备肥时间较长,下游对后期二铵价格心存下调预期,冬储铺货进展缓慢。

2016 年创新才是金饭碗

纵观2015年,化肥所享受的铁路运费,电价、增值税等优惠政策逐渐被取消,化肥逐渐被市场化。展望2016,政策方面已无太多利好预期,产能过剩、供需关系再次成为主导价格的主要因素,企业间竞争或会加剧。万众创新的年代,创新科技、创新产品才是企业真正的“金饭碗”。

在国家提出“一控两减”的发展目标之后,国内企业在研发、推广新型肥料方面下苦功,取得良好成效。实际上,近年来国内新型肥料品种增加迅速,技术不断成熟,只是在产能上尚未完全释放。

目前,新型肥料以及配套的服务体系逐渐占据市场,传统产品和传统施肥方式只能无条件让路。决定市场走向的是使用者,而非生产者。冬储表现惨淡说明了全新的市场需求与滞后的产品、僵化的供需调节机制之间的矛盾正在加剧。

从市场角度来说,农民对于新型产品的接受程度进一步提高,产品覆盖面也与传统产品有了更多交叉,限制了国内二铵价格抬头,凸显出基层用肥理念改变后新老肥料产品在市场上的摩擦日趋激烈。未来农资市场上,产品更新换代无可避免,农业需求的变化打破了农资经销商的经营惯性,也将持续推动国内生产企业对现有产品进行现代化的改造升级。