我国经济面临的内外环境与对策

2015-08-04林子钦

摘要:次贷危机以来,我国政府“四万亿”刺激经济使得经济迅速恢复正常水平,但是随之而来的副作用也正在逐步显示,特别是十八大后,先膨胀后通缩的经济下行压力逐步显现,加上国外相关市场的影响,我国经济正处在艰难的境地。本文将从美国、欧盟、日本和我国四大经济体的相关措施展开分析,以此来展望我国经济未来的走势。

关键词:经济发展 高负债率 经济换挡期

一、相关经济体国家的经济状况论述

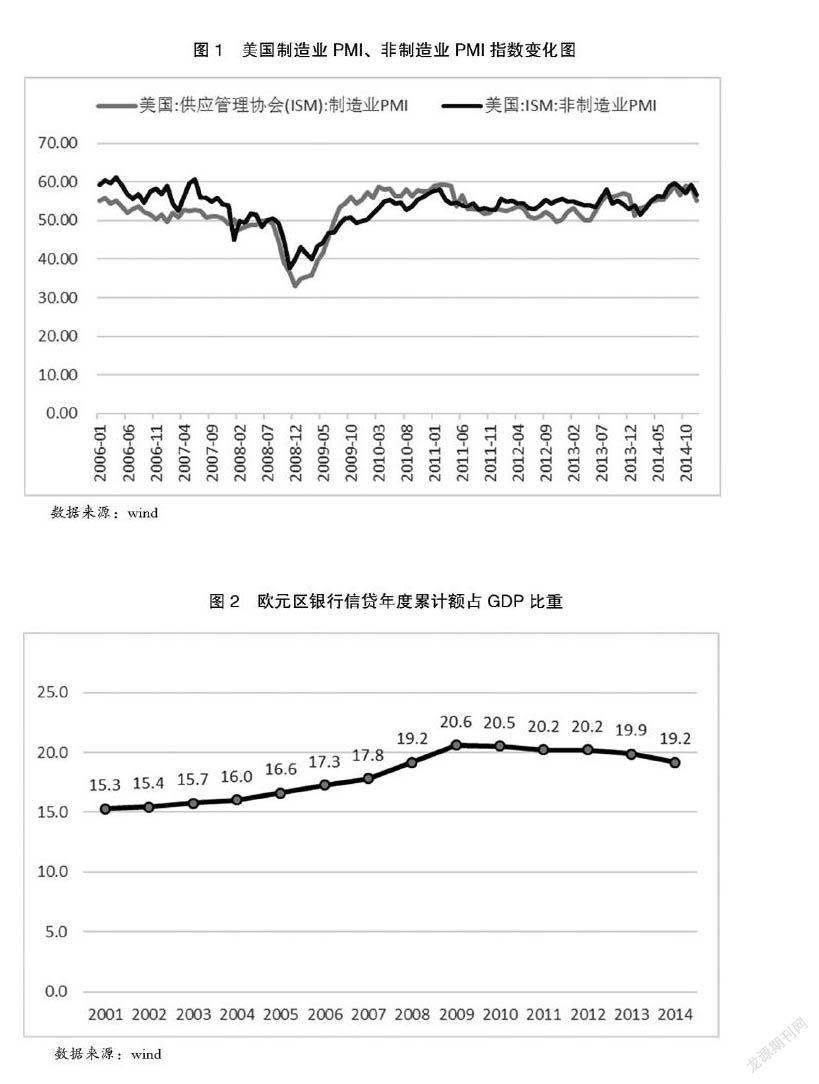

(一)美国经济发展良好,经济复苏强劲

美国在经历次贷危机之后,先后采取了多轮QE,并且实行企业减税、政策支持股市等措施,促进经济的复苏。自2012年后,相关政策效果凸显:美国非农就业数据不断上升、PMI指数稳定在50以上,尤其是2014年四季度以来,受美国经济强劲复苏的影响,美联储加息预期强烈,美元指数大幅提升,由此引发的资金回流对美国经济的发展会构成有力的支撑。美国制造业PMI、非制造业PMI从2013年上旬维持在50以上,基本走出了次贷危机的泥潭(见图1)。

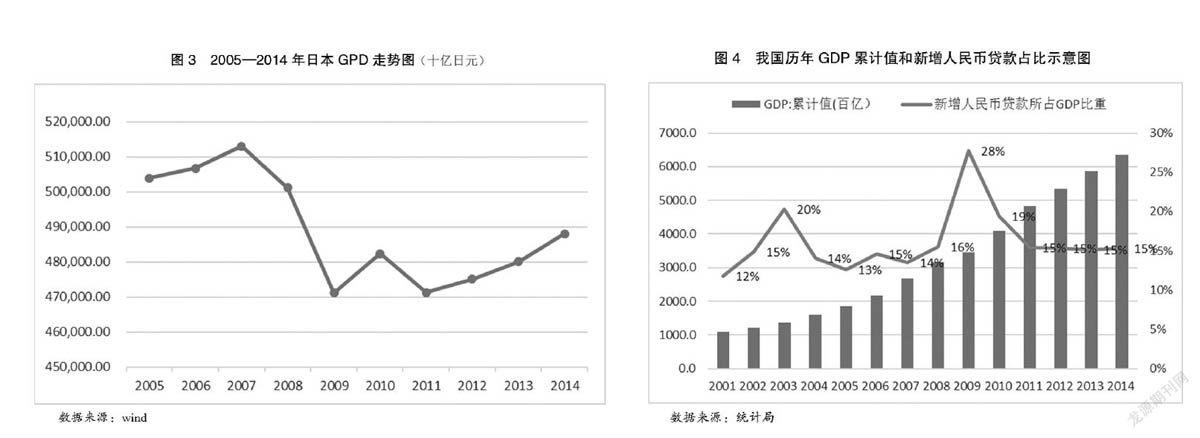

(二)欧盟各国经济发展参差不齐,欧洲经济或摆脱通缩风险

欧盟各国经济状况参差不齐,德国、法国等国家经济状况相对较好,处于欧盟体的核心,而其他国家时常因为债务问题时常影响欧盟体平稳发展,其中债务问题严重的为“欧猪五国”,即:希腊、西班牙、葡萄牙、意大利、爱尔兰。最近希腊债务又面临违约,对欧盟的稳定造成影响。2015年1月,希腊激进左翼联盟齐普拉斯组建新政府以来,国内局势逐步恶化。但由于“欧猪五国”经济状况持续向好,欧盟的态度与2012年希腊大选危机时迥异,对希腊采取了强硬措施,随后希腊政府发表了长达28页的改革意向书,要通过改革走出危机。预计随着希腊国内资金的外逃及外部筹资成本的上升,希腊最终会选择与欧盟谈判,采取适度紧缩并刺激经济的政策,逐步走出危机。

与此同时,欧洲银行贷款信贷占GDP比重正处于一个回落阶段(见图2),这限制了经济增长动力。为了鼓励银行的放贷,欧洲央行承诺将资产负债表扩张1万亿欧元以恢复到2012年初的水平。2015年,欧洲银行开启了购买国债的定量宽松计划:从3月9日开始到2016年9月份,在二级市场每月购买600亿欧元的政府及私人债券;其中包括450亿欧元的主权债,100亿欧元的ABS以及50亿欧元的机构债。QE实施以来,欧洲央行的资产负债表扩张明显加快,其中政府债券购买达525亿欧元。随着欧洲央行向银行体系注入流动性,预计欧洲银行业会加速放贷规模和速度。欧元区受益于欧元贬值和欧洲央行QE政策宽松的影响,预计欧元区的经济经济将逐渐好转。

(三)日本安倍经济学效果初显,高负债率仍是主要问题

“失去的二十年”让日本经济遭受了萎靡,至今尚未恢复。为了走出困境,2012年底,日本推出以“安倍经济学”为代表的新政,试图通过量化宽松、扩大基础货币供给等措施刺激经济增长,同时走出通缩阴影。从最近两年日本GDP的增长情况来看,“安倍经济学”取得了一定的效果。但综合各方面情况,安倍经济学带给日本经济的中期前景并不乐观,其主要原因有:一是根据日本政府的规定,从2014年开始,日本政府将采取紧缩的财政政策,这毫无疑问将阻碍经济的持续复苏。二是2014年以来消费税率的提高会进一步降低内需。三是宽松的货币政策很可能随着美国货币政策的紧缩而收紧,导致出口对经济的刺激作用较弱。如果居民消费受到削弱,首当其冲的是对实体企业造成影响,进而会减弱日本经济的发展,类似1997年的噩梦可能会重演。

除此之外,日本经济面临的风险主要有:一是金融市场繁荣开始脱离实体经济支撑。一旦市场预期股市等虚拟资产价格过高,而大幅抛售,股市必然会剧烈震荡,从而冲击实体经济。二是紧缩的财政政策和结构改革力度不够。持续的财政紧缩政策会导致经济增速锐减,因此政策的推行也必然会引发大幅的阻力,结构调整政策亦然。三是国债长期利率上升,会加大财政风险,甚至引发债务危机。日本由于政府长期的财政赤字,债务比率高居不下。截至2013年底,日本政府债务余额(除股票)为1419万亿日元(约合14万亿美元),超过其国内生产总值(GDP)的300%。日本政府的高财政赤字一直是困扰日本经济发展的缰绳,高的财政赤字就像“堰塞湖”一样,随时可能对经济的稳定造成冲击,同时日本银行业大量持有本国国债,这一现象导致金融风险无法外溢,国债长期利率持续上升,势必会引发金融风险,对日本经济造成严重的打击。截至2014年底,日本GPD仍未恢复到次贷危机前水平(见图3)。

二、我国经济主要现状分析

我国政府在次贷危机中推行了“四万亿”的刺激政策,率先保持了经济的复苏和稳定,保证了国民经济目标的完成。但此项政策所产生的问题也在不断暴露出来。其中主要问题: 一是宽松的货币政策带来了市场中巨量的资金,大量的信贷蜂拥而至,部分信贷未流入实体经济而进入了股市、楼市,造成资产价格泡沫膨胀。2009年新增银行贷款与GDP的比例高达28%(见图4),而往年这一比例一直稳定在10%—20%之间,高的贷款占比说明实体经济增长并没有吸纳如此多的信贷资金,而这一现象一直到了2012年之后才得到缓解,这与新一届中央政府的政策有很大关系。

二是房地产市场的不稳定对经济造成了相当大的影响。房地产市场牵一发而动全身,其行业的稳定性与否对国民经济将产生重大冲击。根据研究表明,我国房地产开发融资渠道单一,80%左右的土地购置金和房地产开发资金都直接或者间接来自于商业银行信贷。在目前的房地产产业链中,银行类金融机构房地产贷款集中度越高,则风险越大。并且房地产行业在国民经济中居于重要地位,据统计与房地产相关的行业多大50多个,而因此一旦房地产行业出现问题,对金融体系乃至整个我国经济的打击将是巨大的,因此就目前情况来看,房地产行业已经出现了大而不能倒的趋势。

三、相关经济体国家的状况对我国经济发展的影响

毫无疑问,美国作为世界经济强国,其经济政策的变化会对世界经济带来持续的影响,美元在金融体系中的核心地位至今无法被撼动。而我国作为新兴经济体,对其政策的变化尤其敏感,而在经济全球化的背景下,欧盟、日本等经济体与我国的贸易往来十分密切,因此二者的经济形式也能够对我国经济的发展带来重大影响。美国在经历了次贷危机之后,经济强势复苏,美联储在2015年中期加息的可能性很大,而与此同时,欧盟、日本却因经济问题开始实行量化宽松政策,我国的经济发展也进入了换挡期,经济增速放缓,CPI、PPI等指标持续新低,一旦此时美联储改变宽松的货币政策而加息,欧盟、日本、我国的经济都将陷入困境,而我国面临外资撤离的风险尤其严重,“抽血效应”将进一步打击我国经济的发展。

四、我国经济发展对策分析

本届中央政府从十八大上任以来,着重化解之前遗留下来的困难,通过市场化改革,盘活资金存量,同时适时适当微调、预调货币政策,保持经济的平稳增长。从去年以来接连通过设立自贸区、降息等相关的措施和政策来引导经济的健康发展,取得的成果显著。其中在消费方面,居民消费总体呈现稳中趋升的态势;投资方面,通过化解产能过剩,调整产业结构推动了经济转型再平衡,目前效果初显。但由于目前,我国经济处于经济增速“换挡期”,针对我国经济发展过程中的存在问题,笔者提出了以下策略,仅供参考:

(一)通过兼并重组等手段引导过剩产能退出市场

产能过剩通常会压低产品价格,使制造业企业利润增长乏力甚至亏损,而产能过剩企业自身的效益下降,会直接影响财政收入。淘汰落后产能是被近年来各地区实践所证明的化解过剩产能的有效方法之一,要通过兼并重组等,坚定不移地淘汰落后产能,积极引导过剩产能有序退出,为企业的健康发展创造一个有序的环境。

(二)进一步对小微企业实行优惠的政策,激活经济活力

我国小微企业的发展对经济的发展起到重大的影响作用,从某些方面讲,小微企业的生存状况,直接影响到我国经济的状况,无论从刺激经济增长和保障就业的角度,小微企业都扮演了至关重要的角色。据统计,在我国注册的小微企业数量占全部注册企业数90%左右,小微企业工业总产值和实现利税占全国企业贡献的60%和40%左右。同时,小微企业为我国提供了75%的城镇就业机会,创造了出口总额的60%左右。因此,除了目前为小微企业创造的减免税政策之外,我国政府应研究建立为小微企业减负的长效机制,实行更加优惠的政策,从而激活经济活力。

(三)稳妥处理房地产市场问题,保持经济平稳持续发展

鉴于房地产行业的特殊作用,政府应该对其予以重点关注。从国际房地产市场发展的经验来看,房地产市场异常波动容易造成经济波动过大并易导致危机。为有效抑制房地产市场风险的发生,当前政府应充分考虑影响我国房屋价格的各种复杂因素,统筹推进收入分配公平、民生改善与经济发展三者之间的关系,科学的制订政策和措施,防范房地产市场异常波动对经济长期平稳增长带来的风险。

参考文献:

[1]伞峰,张晓兰.安倍经济学能拯救日本经济吗?[J].东北亚论坛,2014(1)

[2]余永定.美国次贷危机:背景、原因与发展.[J].当地亚太,2008(5)

(林子钦,1989年生,山东烟台人,北京物资学院硕士生。研究方向:证券期货)