沿江棉花产业发展现状与建议

2015-07-30杨作全

杨作全

摘 要:该文阐述了沿江棉区棉花产业的特点及发展现状,分析了棉花生产面临5大新问题。在此基础上提出可持续发展几点建议:重视棉花生产,加大政策扶持力度;创新技术,提高植棉效益;加强市场监督管理,推进标准化生产;依托棉纺企业,延伸产业链。

关键词:棉花;生产现状;新问题;建议

中图分类号 S562 文献标识码 A 文章编号 1007-7731(2015)03-04-51-03

宿松县地处长江中下游北岸,系皖鄂赣3省7县交界处,邻苏浙沪粤等经济发达地区,是其原棉的重要供应基地。宿松县自然条件优越,植棉历史悠久,棉农植棉经验丰富,棉花单产居全省之首,是沿江重要的棉花主产区,是全国优质棉、出口棉基地县和植棉百强县。近年来,由于植棉机械化程度低、费工时、劳动强度大、劳动力成本剧增,加之棉花市场价格大起大落,植棉比较效益明显下降。2014年,随着国家棉花临时收储政策的取消,如何解决棉花产业面临的新问题成为当前的重要课题。鉴于此,本文结合对沿江棉花主产区宿松县棉花产业状况、面临的问题及市场情况的调查,提出棉花产业可持续发展建议。

1 棉花生产现状

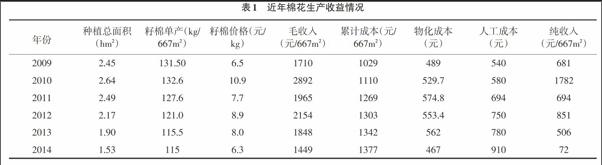

1.1 种植面积大幅减少 棉花是宿松县主要经济作物之一,主要分布在沿江洲区乡镇(占70%),其次是丘陵及沿湖圩区。20世纪70~80年代年植棉667~1 000hm2;80年代末至90年代初年植棉8 667~11 300hm2;1994年之后,年种植面积均在13 333hm2以上;近年棉农植棉积极性再次受到严重挫伤,植棉面积持续下滑。从表1可以看出,2014年棉花种植面积同比下降19.3%,较高峰期的2010年减少41.9%,沿江传统集中植棉区减幅更为突出,棉农植棉信心不足,预计2015年植棉面积再度呈减少趋势,同比减幅可能将超过50%,棉花生产形势严峻。

1.2 棉花产价齐跌 我县属于全国棉花优势产业带知名高产棉区,发展棉花生产具有较强的区位优势,随着抗虫杂交棉普及,棉花单产大幅提升,常年皮棉单产超100kg,居全省之首。但近年随种植面积大幅减少造成总产锐减,2014年总产同比下降19.6%,较历史最高的2010年下降49.7%;籽棉价格分别下跌21.25%和42.2%(见表1)。

1.3 投入减少、田管下降 据调查,2014年植棉物化成本投入为467元/667m2,同比减少95元,减幅达16.9%。随着打工经济的兴起,植棉收入在家庭经济收入中的比重剧降,留守老人还要肩负照看孙辈的重任,种棉夺高产的意识不强,粗放管理取代精耕细作,植棉水平下滑,据洲头乡农技站调查,65户平均投工14个,同比减少1.6个/667m2。

1.4 植棉人工成本逐增、收益剧降 2014年全县籽棉平均单产230kg/667m2,市场收购价仅6.3元/kg,每667m2总收入只有1 449元,扣除人工成本910元(同比增130元)和物化投入467元,每667m2种植收入仅72元,效益同比减少85.8%,流转土地扣除地租500元/667m2,则种植棉花年亏损428元。

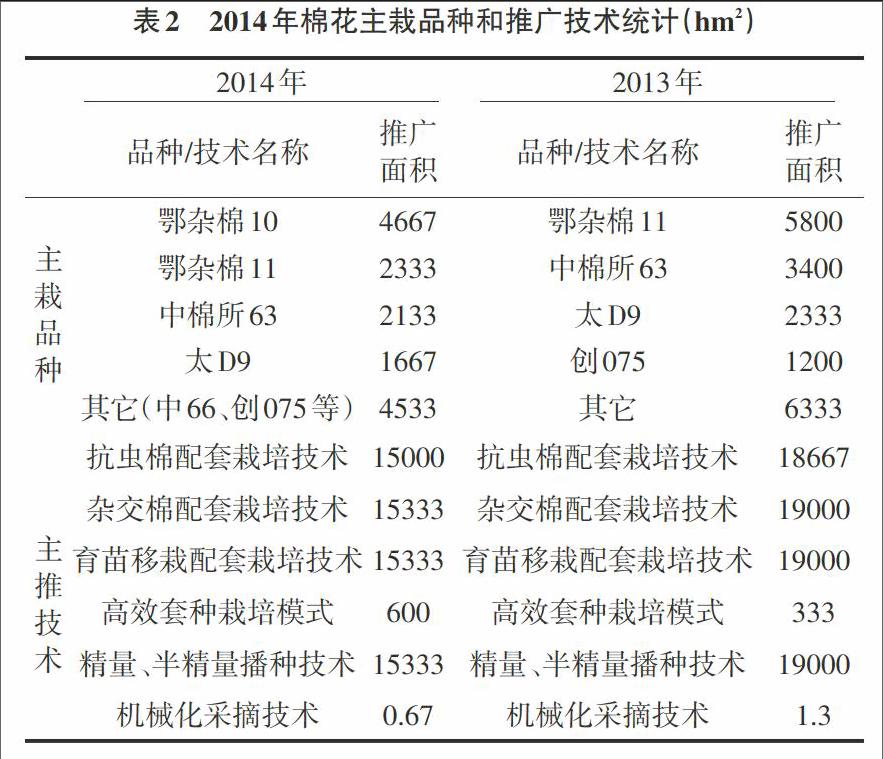

1.5 种植方式与品种变化不大 全县油茬棉占65%,麦茬棉占30%,脱绒包衣光籽营养钵育苗移栽普及率达100%,品种以鄂杂棉、湘杂棉、皖杂棉和中棉系列杂交抗虫棉为主,苏、豫、鲁棉占比重较少,其中高品质棉只占30%左右(见表2)。

2 棉花产业面临新问题

2.1 国家棉花产业政策发生重大调整 为确保粮食安全,国家加大了对粮食生产的扶持力度,对种粮实行良种补贴、农资综合直补每667m2达100元以上,并出台最低保护价等一系列优惠奖励政策,而发展棉花生产仅15元/667m2良种补贴。近年来,为保护棉农利益,国家从2011-2013年连续3a实施临时收储政策,敞开收购棉花。2014年,国家再调整棉花收购政策,完全放开内地棉花市场,新政策出台快、变幅大,企业、棉农应变不及,反响强烈,尤其是棉农的心里预期仍维持上年籽棉价位,面对2014年棉花价格大跌猝不及防。目前,国家发改委又表示,除在新疆试点棉花目标价格改革外,拟对内地主产棉区给予一定数额的补贴,上限不超过2 000元/t,但至今仍没有确切的细节消息,各方都在持续观望中。这个补贴一定程度上能提高棉农收益,但棉价下跌太多,植棉收益远低于棉农预期,难以提振棉农植棉信心。

2.2 棉花种植成本持续提升 棉花是一种周期长、费工多的经济作物,从种到收大约需要7个多月。目前,内地种棉机械化程度低、劳动强度大、用工多;而种粮机械化程度越来越高、劳动强度减轻、用工少;加之农村主要劳动力外出务工转移,劳动力数量严重不足,导致用工成本剧增。同时,种子、化肥、农药等农资价格居高不下,而棉花价格的大起大落,增加了植棉风险,使棉农收入极不稳定,常出现增产不增收、甚至亏本的现象,“棉贱伤农”,影响棉花生产的稳定发展。

2.3 棉花收购市场混乱 一方面,棉农专业合作组织化程度低,同棉纺企业订单生产松散,棉农只注重高产,忽视优质,品牌意识极差,不利于棉花生产可持续发展。另一方面,在棉花收购环节中加工准入门槛太低,轧花厂星罗棋布,设备落后,混级粗糙加工,恶性竞争,棉贩盲目抢购资源,超水分混级统收统轧,导致品质下降,声誉不好。目前400型轧花厂仅5家,而200型的小型轧花厂超过100家,市场混乱,产业链短而脱节,对棉花综合资源优势发挥产生极大影响。再次,受市场影响,下游棉纺行业持续低迷,开工率普遍不高,新接订单依然较少,从一定程度上减缓了棉花收购与加工。

2.4 “异性纤维”超标严重 据笔者近几年来连续实地调查和走访得知,在棉花收获季节,大部分棉农不按标准化生产要求,使用布袋和竹篓统一采摘,普遍违规用塑料编织袋拣装籽棉;晒、储、装、运过程中对毛发等异性纤维混入也很少予以防范,造成“三丝”污染严重,且已成为制约棉花生产可持续发展的瓶颈。与外地棉花竞争中,“三丝”往往成为最大的杀手!

2.5 土壤恶化 早衰现象严重 沿江棉田大多实行“油(麦)棉两熟”种植,长期免耕。据调查绝大部分洲(圩)区棉田,自20世纪90年代初推广营养钵育苗移栽以来,近20a来基本未进行翻耕,大量使用除草剂,单一施用化肥,很少或不施农家肥和其它有机肥。连续多年的高生物学产量从棉田产出,使土壤有机质严重消耗,土壤理化性状恶化。从而造成土壤板结,耕作层浅,棉花根系难以下扎,根群分布浅,易倒状,抗灾能力极差,保肥、保水能力弱,肥料利用率低。随着生产资料的涨价,棉农对棉田投入的减少,导致土壤缺钾、缺硼普遍,容易造成棉花生育中后期早衰,严重制约了产量的提高。

3 促进沿江棉花产业持续发展的建议

棉花作为重要生产物资和战略物资,关系到棉花种植业、加工业、流通业、纺织业等产业经济的安全运作;同时,棉花产业还是劳动密集型产业,关系近亿棉农、千万纺织工人、百万加工流通企业职工的经济收入。尽管近年来棉花供大于需,但我国既是棉花生产大国,也是消费大国。因此,稳定棉花生产、保持有效供给显得十分重要。

3.1 重视棉花生产,加大政策扶持力度 进一步提高对棉花产业的认识,尽快出台棉花发展中长期规划,建议国家采取粮棉并重的糸列惠农政策,加大对棉花生产的扶持力度,在良种补贴的基础上,增加物化补贴和全程机械化专项补贴,提高补贴标准,例如,实施棉田水利改造、土地深耕、有机质提升、农机补贴等项目;希望能够对内地也实行目标价格补贴,给棉农一个稳定的收益预期;建立棉花生产发展基金,提供推广经费,引进良种,示范推广,提高棉花种植水平和效益,促进棉花产业稳定发展。

3.2 创新技术,提高植棉效益 继续实施棉花高产创建和高产模式技术攻关项目,集成棉花高效栽培技术,通过技术培训、农民田间学校等举措走“技术+合作社+企业+农户”发展之路,实现产业升级和农民增收。针对棉田土壤呈逐年恶化倾向,实施土壤改良,以提高耕作层深度,事关棉花生产可持续发展的大局。因此,必须予以高度重视,加大科技投入,既要积极争取财政支持,又要大力呼吁,引起全社会关注。全程开展测土配方平衡施肥;严格控制劣质草甘膦等旱地除草剂使用,避免其对土壤结构的破坏;开展棉花生产机械化技术攻关,重点是突破机械化采摘瓶颈,实现棉花种植全程机械化,适应土地流转集中规模化生产新形势,缓解棉花种植人工成本快速上升的压力,提升综合经济收益是稳定棉花生产的必由之路。

3.3 加强市场监督管理,推进标准化生产 棉花产业涉及面广,市场风险大,尤其是内地棉花市场完全放开后,棉花种植、收购、加工、流通等环节面临的问题多,亟需地方党政和社会各界的关注、支持和帮助。建议由各级政府牵头,建立政府主导的棉花市场协调机制、引导土地向种田能手流转、加强棉花市场的监管,维护棉花收购市场秩序。鉴于当前棉花品种多乱杂现象依然存在的现实,一方面,严厉打击假冒伪劣品种经营活动,维护棉农利益;另一方面,筛选改良棉种,实行良种专家组推荐制度,提高棉花品种准入门槛,并全程实施标准化生产,尤其要加强采摘及流通环节的技术改进和管理,统一用布袋采收,坚决杜绝“三丝”,确保原棉品质,着力提高棉花综合生产能力和市场竞争力,发挥当地棉业传统优势。全力推广适纺60支纱的优质棉花品种和配套高产栽培技术,提高植棉水平,达到高产高效和节工节本“双高双节”的目的。

3.4 依托棉纺企业,延伸产业链 我县作为全国知名的优质高产和优势产棉区域,要将这一传统优势转化为经济优势,必须围绕棉花生产所形成皮棉、棉籽和秸秆优质产品资源,加快产业化发展步伐。一是开展“订单”生产,加快产业化步伐;二是做好籽棉加工企业规划布局,整合资源,提高皮棉加工质量;三是注重延伸产业链条,开展精深加工,提高棉产品附加值,做到从籽棉生产→皮棉加工→纺→织→印染→成衣、成品系列化生产,实现“农民增收、 企业增效、财政增长”的发展目标。

(责编:张长青)