美国退出量化宽松政策对我国货币政策的影响

2015-07-29曹熠陶士贵

曹熠 陶士贵

[摘 要]美联储宣布从2014年1月开始削减资产购买规模,意味着美国长达五年之久的量化宽松政策正式进入退出阶段,美国开始逐渐收紧流动性,大量资本开始回流,美元也步入上升通道。美国退出量化宽松政策给我国带来了明显的负溢出效应,影响到我国货币政策的制定与实施。对美国退出量化宽松政策给我国经济带来的影响进行了深入分析,并提出加强货币政策的微观定向调控、审慎对待短期资本的开放、保持适当宽松的货币政策、推进人民币汇率形成机制改革等政策建议。

[关键词]量化宽松;货币政策;资本流动;人民币汇率

[中图分类号]F822.0 [文献标识码]A [文章编号]2095-3283(2015)06-0022-03

国际金融危机对美国的金融与经济造成了极大的创伤。在常规性货币政策措施失效的情况下,美联储转而采用了非常规货币政策措施,即通过不断加印钞票来向市场注入流动性以缓解流动性挤兑危机,同时直接购买金融资产以稳定其市场价格。在五年四轮量化宽松政策的持续刺激下,美国经济开始回暖,复苏迹象越来越明显,国内的就业形势和其他经济指标也有所好转。美国经济分析局(BEA)的统计数据表明,2013年第三季度美国经济增速达到3.6%。美国劳工统计局(BLS)的数据也显示,2013年11月份美国的失业率已降到7%,通货膨胀也控制在合理的目标区域内。在此形势下,美联储公开委员会(FOMC)在2013年12月下旬正式提出结束量化宽松政策,具体从2014年1月起开始削减每月的证券资产购买量100亿美元,并执行“反向扭曲”操作,逐步进入加息周期。在经济全球化时代,美元流动性收紧的预期给全球市场带来了冲击,这一措施势必也会对我国经济产生巨大的影响。面对各个经济领域受到实际影响,我国能否继续保持一贯稳健的货币政策与措施,而不去被动地进行调整,便显得尤为重要。面对新一轮的美元冲击,我国必须从宏观基本情况出发,及时跟进新的辅助性货币政策与措施,以便更好地应对美联储量化宽松退出机制所带来的影响与波动。

一、美国退出量化宽松政策对我国经济的影响

从总体情况来看,美国退出量化宽松政策会对中国的出口贸易和金融领域产生直接影响。

(一)对我国出口贸易的影响

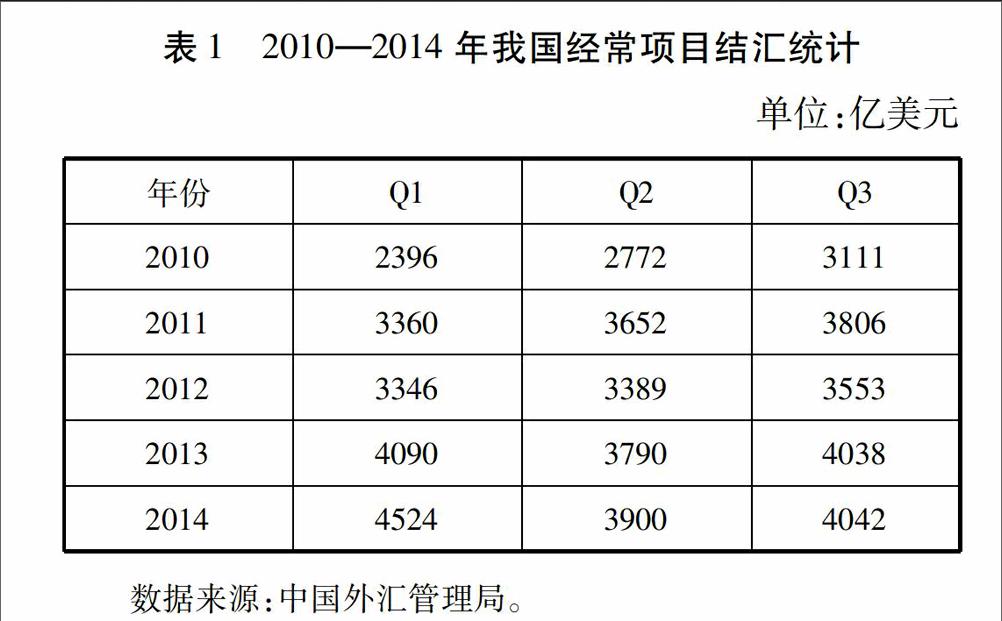

随着美元流动性收紧,美元开始进入上升通道,全球以美元计价的大宗商品价格会持续走跌。对于我国进口部门来说,大宗商品价格下跌会降低原料的购买成本,在一定程度上减小我国输入型通货膨胀的压力。虽然大宗商品价格的下滑会对我国本已疲软的出口部门形成短期压力,但是就目前情况来看,我国整体上是原材料进口国和产成品出口国,进口价格下降有利于大幅降低企业生产成本,从而增加利润。此外,美元升值会促使人民币相对贬值,对于近几年一直因人民币升值而遭受损失的我国出口型企业来说是一个利好消息。另外,美联储这次退出量化宽松政策标志着美国经济的强势回归,美元在中长期内会维持上升趋势。因此从中长期来看,我国出口型企业也会得到持续发展。据统计,自2013年之后我国各季度经常项目结汇数量明显回升(见表1)。

(二)对货币金融领域的影响

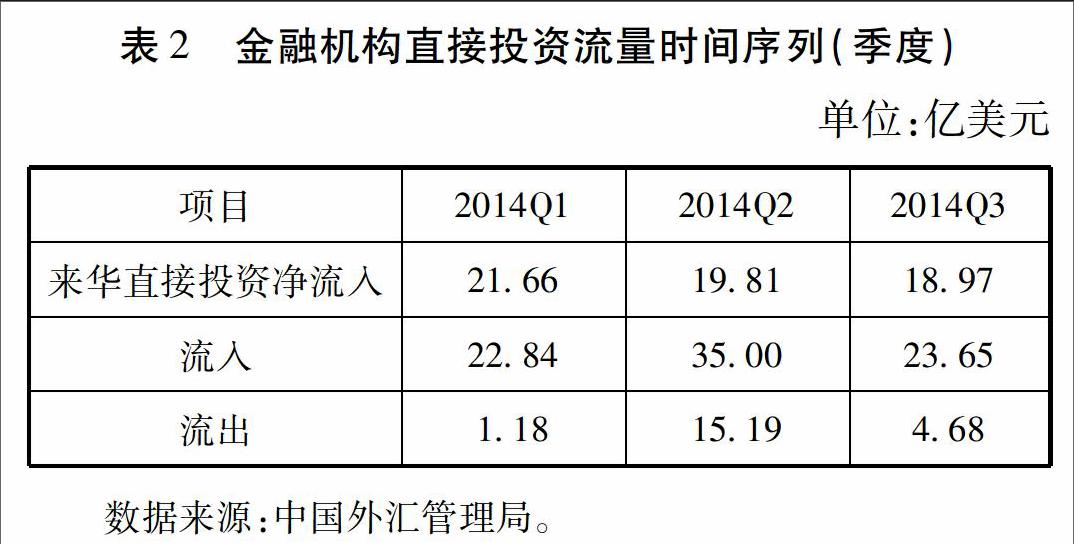

在金融领域,美元收紧会逐步提高美元的利率,从而吸引大量的国际资本流入美国。就目前的预测来看,美联储在中长期内会实行多轮加息政策,将会使得中美两国货币的利差持续缩小,从而进一步引起国际资本流出我国。2014年前三季度的数据反映出国际资本的净流出量开始逐渐增加(见表2)。

近几年,受套利机制驱使,大量热钱涌入我国市场,从表面上看此次资本回流美国正好可以促使热钱流出我国市场,但同时这部分热钱若快速流出,则极易引起人民币币值的大幅波动,形成资产泡沫,造成国内金融领域的动荡,给我国整个金融体系的稳定带来负面影响。此外,资本的大规模撤离会使国内面临紧缩的风险。从2014年的数据来看,我国CPI指数从二季度的1.8%下降到三季度的1.6%,国内经济已经初显紧缩迹象,若资本持续大量外逃则会大大增强紧缩效应。

二、美国退出量化宽松政策对我国货币政策的影响

(一)货币政策选择陷入两难境地

美联储此次退出量化宽松政策会使我国央行在货币政策选择方面面临两难选择。一方面,美国的利率回升和美元的强势复苏势必吸引大批国际资本重新流入美国。为了减少资本外逃现象,缓解资本市场的动荡,我国央行就需要采取缩紧银根的货币政策,如通过提高国内利息来增加对资本的吸引力,避免其大规模地流出国内。但是,这样势必会收紧国内资金,造成金融市场短期流动性枯竭,同时加剧国内通货紧缩的效应和经济的下行风险;另一方面,2014年的CPI数据已经较为明显地反映出国内通货紧缩的征兆,为扭转局势,央行就要采取放松银根的货币政策,如下调利率以刺激国内消费与投资。但是,利率的降低会进一步缩小中美两国之间的利差,甚至形成反转的态势,这就又会使国际资本进一步加速流出国内,从而引起资本市场的剧烈动荡。这一两难困境对我国央行的货币政策选择与执行能力提出了巨大的挑战。

(二)影响货币政策的独立性

从稳定汇率的角度去分析,美元流动性收紧、国际资本回流必将引起美元的强势回升,人民币也会开始相对贬值。我国目前实行的是有管理的浮动汇率制度,具体是盯住一篮子货币的汇率进行上下浮动,而在这一篮子货币中美元占据着最大的权重。因此不难想象,伴随着美元的持续升值,我国央行为了维持人民币币值对外相对稳定,便会采取一定的货币政策让人民币跟随美元进行一定幅度的升值。这会使得我国的货币政策因稳定汇率而不得不进行调整,对我国货币政策的独立性造成巨大影响。换个角度分析,美联储的加息政策会带来国际资本的回流,人民币面临着被大幅抛售的风险。为维持币值的稳定,央行也需要跟随美联储进行加息,从而减少对人民币进行抛售的情况。我国央行的加息政策要以美联储的加息政策为风向标,即为了盯住美元,维持人民币的相对稳定,只有当美联储加息信号非常明确甚至是宣布加息之后,我国央行才会提升存贷款的基准利率,这就会造成我国的货币政策被迫随美国的政策进行调整,其独立性将大打折扣。endprint

(三)影响货币政策最终目标的实现

货币政策的五大最终目标之一就是维持金融的稳定。而要维持金融的稳定,就需要持有较多的外汇储备,以充分维持市场对本币的信心。目前我国以美元形式持有的国际储备大约在4万亿元左右,其中有接近1/3的资产是以美国国债的形式持有。在美国退出量化宽松政策的过程中,美联储会较大规模地抛售美国的长期国债和机构债券,这可能导致债券收益率的猛涨和其市场价格的暴跌。由于我国外汇资产的绝对数量过于庞大,任何微小的价格下降都会使我国的外汇储备遭受巨大损失。众所周知,一国货币币值的对外稳定需要大量的国际储备作为坚实的后盾,但是若因美国国债暴跌使得我国外汇储备资产大幅缩水,势必会动摇市场对人民币币值稳定的信心,导致出现大幅抛售人民币的情况,加速资本外逃,造成整个金融体系的动荡,从而影响我国货币政策最终目标的实现。

三、政策建议

(一)加强货币政策的微观定向调控

过去五年受人民币升值的影响,我国沿海地区许多出口企业连年亏损,四轮量化宽松政策的实施让不少小型出口民营企业破产倒闭。如今,考虑到国际大宗商品价格下跌带来的成本下降以及人民币对美元的相对贬值所产生的价格优势,我国出口型民营企业即将迎来一个新的快速发展期。因此,要利用好这一轮美联储量化宽松退出机制,大力支持我国出口型民营企业的发展。对此央行在执行货币政策时需要在微观领域注重定向调控。首先,要进一步调整信贷结构,通过窗口指导和信贷政策引导等方式,鼓励商业银行加大对出口型民营企业贷款的倾斜力度,让出口型民营企业顺利实现资金融通,借着美元的强势升值扩大出口规模,为国民经济注入新的活力。其次,我国央行可效仿支持“三农”的定向降准政策,对符合审慎经营要求且出口型民营企业贷款达到一定比例的商业银行下调人民币存款准备金率,鼓励其扩大对此类出口型民营企业的贷款力度,促进民营经济的发展。

(二)审慎对待短期资本的开放

近几年,对于资本账户是否应该开放的问题,中国社科院、中国人民银行以及各大著名高校的多位专家学者做过多轮探讨,目前主流的观点是:我国已跻身于全球第二大经济体,人民币应该顺应市场需要加快国际化进程,这正是开放资本账户的良好时机。然而,若在短期内过快开放资本市场,美联储的退出量化宽松政策对中国外汇市场、货币市场和资本市场的压力会急剧放大,造成短期资本快进快出的局面,极易使我国重演1997年东南亚金融危机的败局。因此,目前央行应该放缓资本账户开放的脚步,从维护金融系统稳定的政策目标出发,对短期内资本的出入进行管制,防止资本市场的剧烈动荡。具体来讲,央行需加强跨境收支监测管理体系建设,一是进一步加强跨境资金流出和流入双向监测,通过建立指标与预测模型,加强对跨境资金流动影响因素的分析。二是通过优化系统建设,加强外汇监管信息数据共享,为强化主体监管、事后监测分析和非现场监管能力奠定基础,以防止短期资本通过虚假贸易等渠道跨境大规模流动。

(三)保持适当宽松的货币政策

面对资本流出,国内“资金池”水位下降,货币当局要保持基础货币投放渠道通畅和稳定,缓解美联储退出QE政策带来的资本流失的影响,避免出现短期的通货紧缩现象。上一年度的“钱荒”事件让所有金融行业的人记忆犹新,而现如今美联储的退出政策,又对我国金融机构的流动性提出了新的考验。因此,货币当局应该根据资本市场的实际情况,适时对货币政策进行微调,必要时甚至可以使用下调存款准备金率及降息等数量型和价格型货币政策工具,来向市场释放流动性,避免新一轮“钱荒”对国民经济的影响。

(四)推进人民币汇率形成机制改革

目前,我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。在这一篮子货币中美元占比最大,所以人民币汇率在某种程度上是盯住美元进行浮动。人民币与美元过强的关联程度使得我国在制定货币政策时要以美联储的政策为导向,极大地削弱了我国货币政策的独立性,而且容易在面临紧缩冲击时陷入货币政策选择的两难境地。现阶段我国应尽快推进人民币汇率形成机制改革,减弱人民币对美元的关联程度,具体要对一篮子货币中的权重分配进行调整。此外,我国应加快人民币汇率的市场化,适当放宽人民币汇率上下波动的空间,以增强人民币汇率的弹性,通过有效发挥汇率机制的作用来缓冲美联储退出量化宽松机制给我国金融市场带来的冲击。

[参考文献]

[1]Curdia,V.& Woodford,M.Conventional and University Monetary Policy.Federal Resever Bank of St.Louis Review,2010(5):92.

[2]Krishnamurthy,A.a.A.V.J.The Effects of Quantitative Easing on INterest Rates.Brooking Papers on Economic Activity,2011:215-287.

[3]Pesaran,H.M.& Ron,S.Counterfactual Analysis in Macroeconometrics: An Empirical Investigation into the Effects of Quantative Easing.IZA Discussion Papers,2012:6618.

[4]边卫红,陆晓明,高玉伟,陶川.美国量化宽松货币政策调整的影响及对策[J].国际金融研究,2013(9):21-28.

[5]刘澜飚,文艺.美国量化宽松货币政策退出对亚太经济体的影响[J].南开学报(哲学社会科学版),2014(2):142-150.

[6]潘锡泉.美联储加速退出量化宽松货币政策的影响及对我国的启示[J].当代经济管理,2014(8):30-34.

[7]谭小芬.美联储量化宽松货币政策退出及其对中国的影响[J].国际金融研究,2010(2):26-37.

[8]张茉楠.应对美国量化宽松退出之策[R].中国经济报告,2013:79-81.

(责任编辑:乔 虹)endprint