社会化投资平台荐股能战胜市场吗?

2015-07-20宋光辉邓艳吴栩

宋光辉 邓艳 吴栩

摘要:大数据时代是一个信息爆炸的时代,如何充分利用这些零散的信息进行有效荐股对投资者投资具有重要意义。本文以国内首个网页版的社会化投资平台股360为例,选取了自2012年初平台推荐股票以来的 652个样本股票,通过计算市场持有超额收益率检验了股360荐股在中短线投资中战胜市场的能力。统计结果表明,股360能获得高于大盘的超额收益率,也间接地表明社会化投资平台荐股可以为个人投资者投资提供一定的决策参考。

关键词:超额收益率;社会化投资平台;股360;个人投资者

中图分类号: F83248 文献标志码:A 文章编号:1009-055X(2015)01-0030-06

一、引言伴随国内证券市场的不断发展,越来越多的投资者投身进来。近些年,中小股民异军突起,逐渐成为资本市场的一大主力。但是很多股民并不具备证券市场的专业知识,往往采取非理性的跟风行为。早些年,证券分析师荐股一度风靡,他们凭借着专业以及资源优势,常常为投资者推荐股票。不过,个人投资者接触证券分析师最主要的方式仅仅只是参考报纸、杂志、广播节目或者电视节目中某类荐股栏目,直接接触的机会少,参考数量比较单一。同时,一旦收听收看各种荐股栏目, 阅读揣摩各种荐股文章和报告,由于时间限制、获取不方便等多项因素,无疑会增加投资者的成本。同时,我国证券分析师职业能力和职业素养与发达国家资本市场中的证券分析师还有一定的差距,其推荐的股票也不一定准确。

随着互联网的发展和大数据时代的到来,社会化投资平台的核心利器是语义搜索和数据挖掘,因其汇聚大量荐股意见,信息覆盖度广、信息量大的优势,能帮助投资者省时、省力地获得全面系统的荐股信息。社会化投资平台,基于大数据技术分析出目前市场整体看好的股票并推荐给投资者,克服了早期证券分析师因获取佣金而无法权衡利益和保持独立性的弊端,同时还弥补了其荐股单一性、信息不充分的缺点。较之传统的荐股方式,社会化投资平台的荐股信息理应得到投资者青睐,并为投资者的股票选择提供有益指导。股360作为首款社会化投资平台的网页版平台,通过强大的计算机技术汇聚了整个中文互联网上的所有财经新闻、博客、微博、论坛、股吧等一切信息,涵盖了投资专家库、股票池、操盘高手等多方面的信息,是目前国内信息最全最实时的中文财经信息聚合站点与股民社区。该平台自2012年1月13日开始推荐股票,日后的三个月内,股票组合平均累计收益较高,并且显示出比同期大盘涨幅高的高绩效,受到了个人投资者的密切关注。截止到目前,该平台建立快接近3年,以往有学者研究过基金经理是否能打败股票市场,研究结论大多是除去交易成本后基金经理并不具备战胜市场的能力。那么,股360成立至今,其荐股能一如当初跑赢大盘吗?基于这样一个社会化投资荐股平台荐股的系列研究尚未得到开展,为了为个人投资者提供投资决策参考,本文以其旗下的网页版平台股360为研究对象,从个人投资者角度,对其荐股是否能打败市场进行一系列研究。

二、文献综述要想战胜市场,选股策略与择时策略是投资两大思维策略。国外学者Bodie(2009) [1]一度指出,选股择时是投资过程中至关重要的两大环节,对投资业绩有着显著的影响。在个人投资者队伍中,绝大多数股民由于专业知识的匮乏,常常依托电视股评里的专家荐股,或是证券报上的机构荐股以及证券公司的一些分析师荐股来进行买卖操作。这也引起了国内外学者对所谓的证券分析师荐股有效性的一系列研究。Cowles(1933) [2]选取了1928~1932年美国的45家专业机构的股票推荐,研究结果显示这些专业机构推荐的大多数股票都未能战胜大盘,碍于数据的局限,作为荐股领域最早的研究,该结论也受到了后人的批评。后来Dimson等[3]学者分别对英国和华尔街的证券分析师的预测能力进行了研究,结果表明股评家的业绩好于市场的业绩。Liu(2008)[4]也指出投资者,尤其是个人投资者会依据证券分析师的博客荐股信息从而获得异常收益率。这些研究表明,上述荐股栏目、公司的荐股信息为投资者提供了有益的参考作用,其荐股具有有效性。

国内也有相当多的学者对中国股票市场的荐股有效性进行了实证分析。林翔(2000)[5] 选取了《中国证券报》从1998年4月13日到1999年6月28日的每周一的“咨询机构看市场”栏目中的股票推荐,结果发现股票推荐普遍能获得正的周超额回报。丁亮和孙慧(2001)[6]研究了2000年1-8月《中国证券报》“潜力股推荐”栏目中推荐的股票,结果发现超额收益率在推荐日前后都出现了较为显著的正值。于静、陈工孟等(2008)[7]选取了2005-2007年国内50名最佳证券分析师,并检验出其具有战胜市场的能力,同时得出持有最佳证券分析师推荐的股票一个月是一个最佳的投资持有期,此时能够获得优于市场的投资回报率。王创发(2012)[8]采用事件研究法考察了2004-2011年所有证券分析师推荐的股票,多项实证研究的结论表明分析师推荐买入的股票在短期内获得显著为正的收益的同时,还能战胜大盘,具有一定的投资价值。这些研究均表明在超短期,通常是一周内,证券分析师荐股的有效性。

然而,部分学者对我国荐股栏目、证券分析师的荐股有效性提出了一些质疑。宋军和吴冲锋(2003)[9]的研究表明股评家主要依靠公众舆论和基本面分析对个股进行预测。季勇(2006)[10]对上海证券报每周一“本周股评家最为看好的个股”这一荐股栏目进行考察,结果显示荐股公布当天个股表现强于市场,但荐股日后收益率均跑输大盘,显示了证券分析师群体具有趋同性,参考价值不高。王宇熹等(2006)[11]、徐立平和刘建和(2008)[12]等学者实证发现,部分机构的分析师荐股的确具备有效性,但大多数分析师的荐股信息是无效的。这些研究均表明证券分析师作为一个新兴行业,整体素质还不高,在我国股票市场的现实背景下,依靠单一的荐股信息具有不确定性。

综上所述,选择好的股票对于投资实践具有重要的意义。碍于专业知识、时间和精力的限制,荐股栏目、股评家的荐股报告往往影响着个人投资者的投资决策。国外成熟的市场表明,荐股栏目具有荐股可行性,国内的实证结果对此仍存在争议。同时,证券分析师的荐股信息对个人投资者而言存在一些缺陷:一是对荐股栏目查看不方便,投资者往往需要投入大量时间和精力去汇集信息,获取荐股的成本就相对较高;二是获取荐股信息的途经可能有限,获得的荐股信息可能不全面;三是证券分析师本身可能仅仅只是笼罩了“光环”,其荐股准确性值得怀疑。随着大数据时代的到来,社会化投资平台的兴起弥补了这些缺点,股360作为首款社会化投资平台的网页版平台,能够传递大量的整合信息,这同时使得投资者获取信息的成本低,研究其能否战胜市场,能否获得超额收益率就可以为个人投资者提供投资决策参考。因此,本文以股360为研究对象对其荐股有效性相关问题进行统计检验。

三、研究方法(一)数据收集

社会化投资平台是互联网时代的新兴产物,其在荐股方面弥补了传统的栏目荐股、证券分析、股评家荐股耗费投资者精力、信息单一等缺陷。股360作为国内首个网页版的社会化投资平台,是股票雷达团队在继股票雷达后的第二款产品,是基于大数据的股票分析和荐股平台,目前也是国内信息最全最实时的中文财经信息聚合站点与股民社区。股360通过独创的语义分析技术实时扫描各大股吧、财经微博或博客抓取各类市场参与者的投资观点,结合券商机构的研究报告、行业权威新闻并进行智能整合,运用华尔街量化分析技术准确分析出股票的涨跌概率。该平台资讯聚合功能是市场里覆盖度最高、信息量最大最实时的。在这个平台上任何人都可以分享自己的投资观点,平台会自动记录和分析毎个人的观点、统计计算出其收益情况并公开展示,任何用户都可以免费订阅其他高手的操作作为自己的投资参考。基于数据模型分析得出的排行榜,一切都只用业绩说话。通过该平台,投资者不必再劳神费力地四处寻找,而是通过简单的操作就可以获得最新最全的市场参与者的整合观点,从而第一时间了解业内专家、机构券商对各股趋势客观有效的看法。本文样本期间为2012年1月13日至2014年9月30日,所使用的软件有Excel 2003、SPSS210。

通过股360网页版,从创盈股票池挑选出每月股360网页版推荐股票次数达到2次以上的股票,共计个股461只。互联网时代信息量大、信息更新速度快,股360借助强大的计算机技术能快速汇聚整个中文互联网上一切信息,因此对个股会有一个实时的看涨看跌一致性预期,每天都会推荐最为看好的股票。在剔除分析所推荐的B股以及由于连续涨停或退市而造成交易不连续的ST类个股后,样本期间有效考察对象总计为652个,而个股数合计为461只,忽略那一小部分连续两月被推荐的个股,还有仅仅只是被重复推荐的那一小部分个股,我们假定所有考察对象都没有接连两次被推荐,即个股推荐持有均为一个月。同时,参考季勇(2006)[10]、于静、陈工孟(2008)[7]的研究结果,投资者若持有最佳证券分析师推荐的股票,一个月是最佳的投资持有期,在此期间其能够获得超额投资回报率,但不能对分析师推荐的股票进行更长时间的持有。为此本文也统计了股360每月推荐并在当月持有的股票,通过计算出这些推荐频次较高的股票的平均月收益率,考察其每月收益率是否显著大于零,在此之后,再与同期大盘平均月收益率进行比较,检验其是否能获得市场持有超额收益率,从而战胜市场。

(二)股360战胜市场能力的衡量

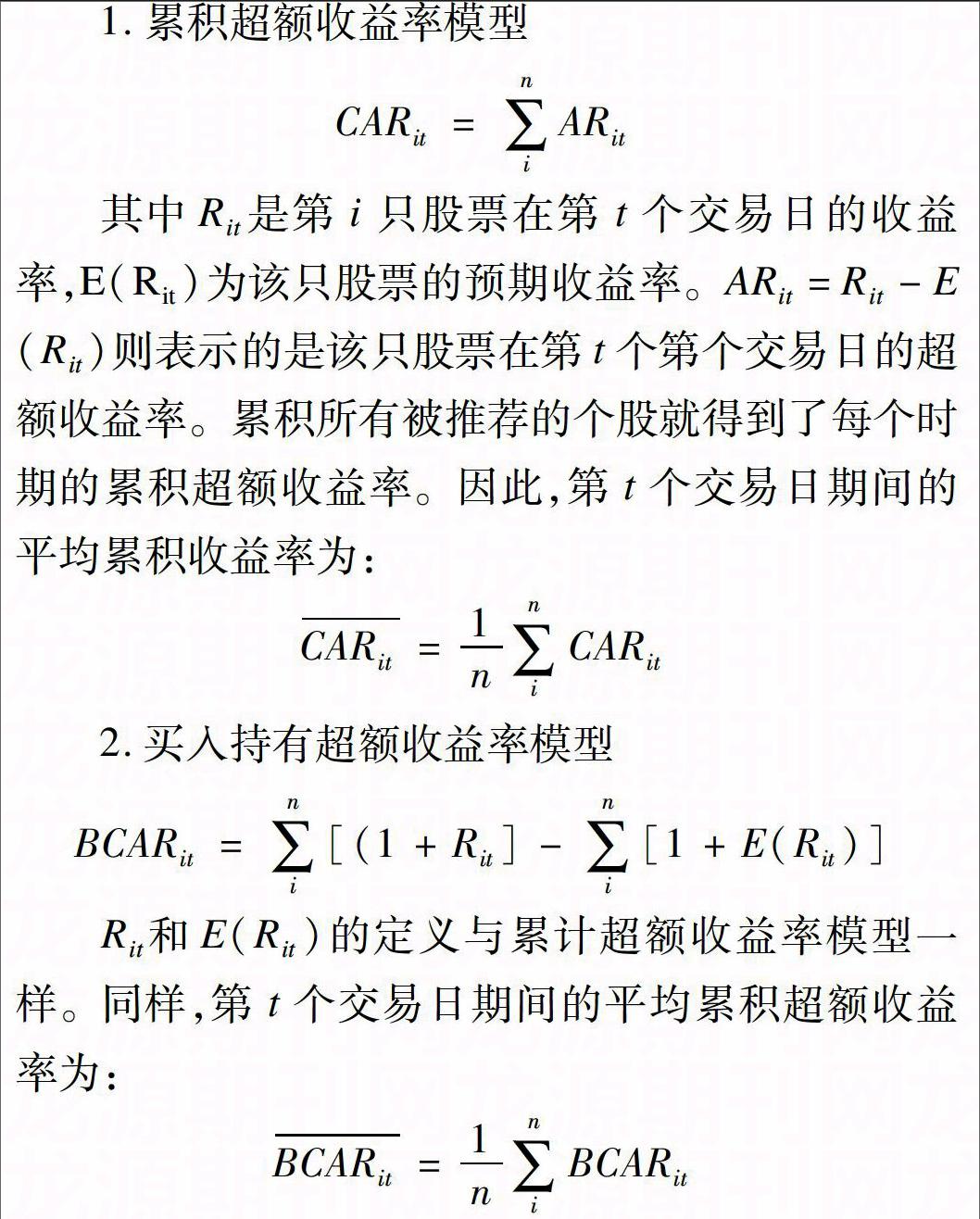

股360荐股模式较之传统荐股模式体现了众多优点。为了能够稳健地衡量证劵分析师能否战胜市场,参考季勇(2006)[10]和王创发(2012)[8]的做法,本文采用两个超额收益率模型。

其中E(Rit)为沪深300指数和中信标普国债指数按照8∶2的比例复合计算市场收益率。在市场平均周收益率的确认上,借鉴周宗帅和于婷婷(2009) [13]的的方法,由沪深300 指数和中信标普国债指数按照8∶2的比例复合计算市场收益率rM,即:rM=0.8×r300+0.2×rz. 式中,r300和rz分别表示沪深300指数和中信标普国债指数的月收益率。

(三)统计检验

1.样本描述性统计

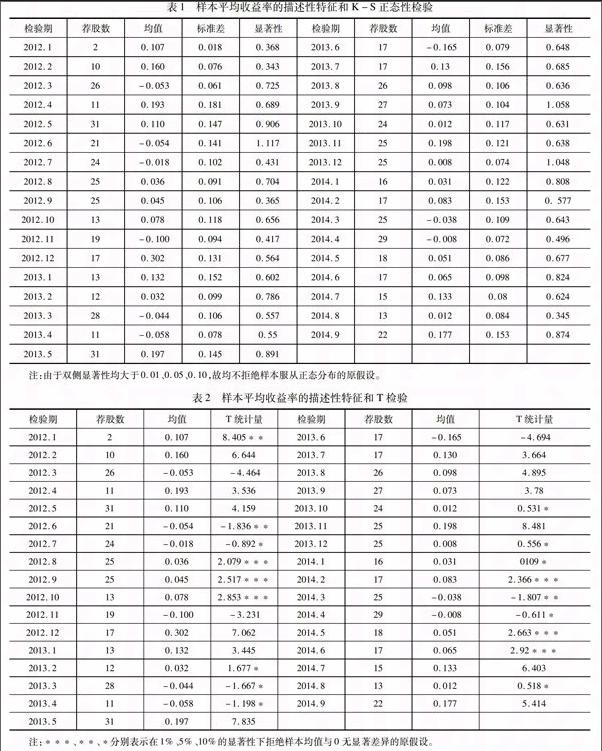

对样本平均收益率的描述特征和Kolmogorov-Smirnov(K-S)正态性检验见下表1:

由表1可知,根据Kolmogorov-Smirnov检验得出,样本平均收益率在1%、5%、10%的显著性水平下均服从正态分布的原假设,即显示出样本较好的正态分布特征。为了分析对投资者样本平均收益率的显著性,结合表1中数据在1%、5%、10%的显著性水平下均通过了正态性检验,可对其进行T检验,结果如下表2所示。

由表2检验结果可知,有接近半数以上的样本均值与0有显著差异,部分样本平均收益率没有表现出明显的与0有显著差异的特征,这可能有如下三个方面的原因,一是股360成立仅有两年多的时间,虽然对个人投资者有影响,但显著性还有待更长时间的证明。二是近两年市场的非完全有效性打击了中小投资者的信心。三是,这与同期大盘涨跌走势也是分不开的。

综上表1和表2可知,股360所推荐的股票能表现出较好的收益率,但并不显著。

2. 战胜市场能力的统计检验

由上表可知,股360平台从2012年1月13日开始推荐股票,日后的三个月内,股票组合平均累计收益较高,而且确实都远远高于同期大盘涨幅。根据上文的CARit和BCARit的计算模型,通过计算样本期股360推荐股票一个月前后的市场持有超额收益率(即BCARit),如表3所示,结果显示有27个样本期间均获得强于大盘的市场持有超额收益率,只有个别表现出弱于大盘的特征,显示出股360较好的战胜市场的能力。

四、结论及展望大数据时代,社会化的投资平台为投资者荐股较之传统的荐股方式具有众多优势。本文以国内的首个网页版社会化投资平台股360为例,实证分析股360荐股信息对投资者决策的影响,在此基础上,进一步分析了股360的荐股有效性。实证结果表明,股360荐股会影响到短线投资个人投资者的决策;个股样本的平均收益率基本为正,但显著性不明显。但是,基本显示出较好的市场持有超额收益率。可见,股360荐股荐股是有效的,并且能够跑赢大盘,进一步说明了社会化投资平台的有效性。检验结果也表明大盘趋势对荐股有一定的影响,这其实也间接说明了社会化投资平台信息整合的全面性。但是,由于股360在一定程度上反映了公众的情绪,但随着信息的扩散,信息价值变低。因此该平台荐股可能在中短线投资中更显效益。再者,股360虽然能够帮助个人投资者对股票的认识更趋于理性,但在大数据的时代背景下,信息瞬息万变,股360的应用也只能作为参考,选股策略也必须同时参考价值投资。大数据时代的到来提供了丰富的契机,使得投资者可以随时随地获得海量信息,从而做出合理预测。本文的研究为数据挖掘技术不断拓宽的投资行为应用领域进行了检验,也为投资者根据股360荐股进行选股提升收益率提供了参考依据。当然,本文的研究尚存在不足之处。首先,由于社会化投资平台兴起时间尚短,本文受到了数据的限制,只能选取近两年的数据进行检验分析。其次,本文仅考虑了选股策略,并没有加择时策略,在大数据时代结合市场时机选择策略能否获得较为稳定的收益仍需考察。这些都将是未来的重点研究方向。

参考文献:

[1] Zvi B, A.K, et al. Investments(8th Edition)[M]. New York:McGraw-Hill, 2009.

[2] Cowles,A. Can stock market forecasters forecast[J]. Econometrica, 1933, (3): 309-324.

[3] Dimson E, Marsh P. an Analysis of brokers' and analysts' unpublished forecasts of UK stock returns [J]. Journal of Finance, 1984,39(5): 1 257-1 292.

[4] Ling Liu. Information content of blogs with firm-specific news[D ]. The university of Texas at Dallas,2008, 24-27.

[5] 林翔.对中国证券咨询机构预测的分析[J]. 经济研究,2001,(2): 56-65.

[6] 丁亮,孙慧.中国股市股票推荐效应研究[J]. 管理世界,2001,(5): 111-116.

[7] 于静、陈工孟、孙彬.最佳证券分析师能战胜市场吗?[J]. 财经科学,2008,(5):40-46.

[8] 王创发.证券分析师荐股的应用价值研究——基于散户角度[J]. 投资研究,2012,(12):87-100.

[9] 宋军、吴冲锋.中国股评家预测行为的实证研究[J]. 数理统计与管理,2003,(5):1-5.

[10] 季勇.如何看待证券分析师群体的荐股能力[J]. 科技资讯,2006,(33):119-120.

[11] 王宇熹,肖峻,陈伟忠.我国证券分析师推荐报告投资价值实证研究[J]. 中国矿业大学学报,2006,(3): 214-219.

[12] 徐立平,刘建和.证券分析师荐股的市场影响能力研究[J ]. 财经论丛,2008,(4): 70-76.

[13] 周宗帅,于婷婷.我国开放式证券投资基金选股与择时能力分析研究[J]. 现代商贸工业,2009,(4): 168.

Abstract: Big Data era is an era of information explosion, and how to take full advantage of these scattered information effectively to recommend stocks has important implications for investors. In this paper, by introducing our countrys first web version of socialized investment platform 360 shares for example, we choose the recommended 652 samples stocks from the platform since early 2012. By calculating the excess return of the samples during market holdings, we test 360 shares ability of beating market in shortterm. Statistical results show that 360 shares can get higher excess return than the market, but also indirectly indicate that the recommended stocks by socialized investment platform can provide some decisionmaking reference for individual investors.

Key words: excess return; socialized investment platform; 360 shares; individual investors