买卖“银行卡套餐”利益链调查

2015-07-13刘亚金鸿浩

刘亚+金鸿浩

“长期销售各大银行卡、全新开户无交易记录,带储蓄卡、身份证、网银U盾、手机卡、开户单,可用于转账、汇款、洗钱、送礼、逃税、贿赂。”如今这样明目张胆的广告,仍然活跃在网站、QQ和微信角落里。尽管各大银行都在整治银行卡非法买卖,但这种行为似乎并未完全断绝。

今年5月26日,男子彭亮因低价从网上购得一批旧身份证,再找人冒充身份证“主人”,到银行办出若干银行卡,最后以“身份证+银行卡”打包的形式在网上高价兜售,犯有买卖国家机关证件罪及妨害信用卡管理罪,被青岛市中级法院判处有期徒刑5年,并处罚金4万元。

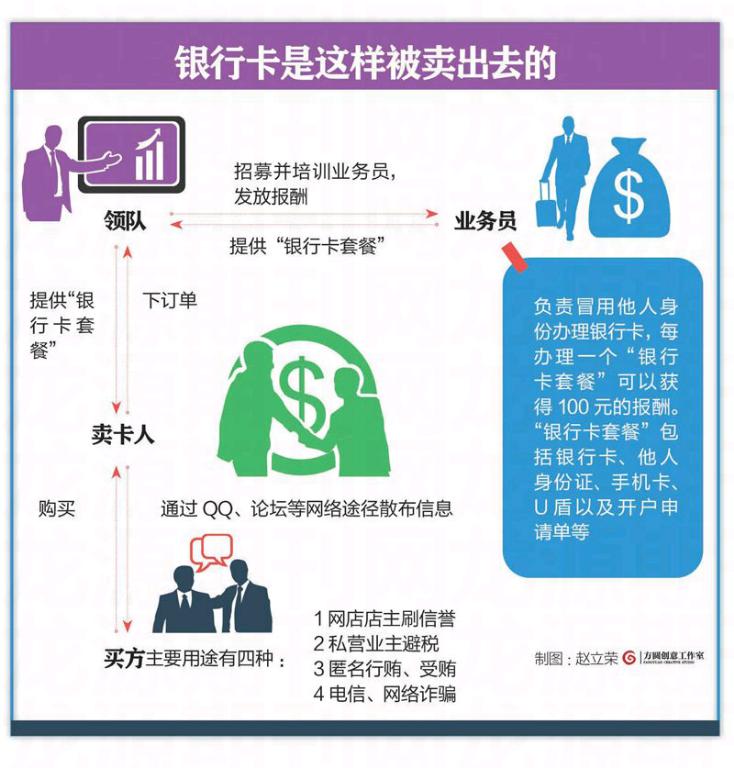

事实上,网上非法买卖银行卡正在形成一条完整的利益链,内部分工日趋明确。有人专注于收集他人身份信息,为“办卡人”提供帮助;有人专职冒用他人身份信息办理银行卡,提供“货源”;还有人专司网络卖卡,掌握销售渠道。他们不仅危害金融秩序,也为电信诈骗、洗钱、贪污受贿、赌博等犯罪行为提供了犯罪土壤,

明码标价的银行卡买卖

今年5月底,江苏南通市公安局破获了一起公安部督办的特大妨害信用卡管理案,该案中的犯罪团伙打造了一条完整的非法买卖银行卡利益链,对外出售的银行卡多达千余张,而且大都流向广西宾阳、湖南娄底以及云南等通信网络诈骗或贩毒高发地区。

在这条利益链中,分为办卡、收卡和卖卡三个环节。办卡的被称为“业务员”,多为80后、90后,他们负责冒用他人身份办理银行卡,每办理一个“银行卡套餐”可以获得100元的报酬。“银行卡套餐”包括银行卡、他人身份证、手机卡、U盾以及开户申请单等。对于一名最普通的业务员来说,一般一天至少能办4张银行卡,名副其实的“活轻松,来钱快”。

发放报酬的人被称为领队,他们负责招募并培训“业务员”,收集并囤积“银行卡套餐”,并在接到来自“卖卡人”的订单后,将“银行卡套餐”发放给他们。而“卖卡人”则负责通过QQ、论坛等网络途径散布买卖银行卡的信息,等待买家上门。据交代,他们销售的“银行卡套餐”价格在600元至1200元不等。

尽管过去一段时间内,各大银行和有关部门都在打击网上非法买卖银行卡,但这种买卖并没有停止,而是转入更为隐蔽的地方。《方圆》记者在百度输入“收购银行卡”等关键词后,很难直接发现买卖银行卡的网站。但是,记者通过在QQ里搜索“借记卡”、“银行卡”等字样,还是发现了数百个标注为“售借记卡,加QQXXXXXX,安全”字样的QQ群,其中,QQ群人数上千的不在少数,如果从QQ群注明的地点来看,几乎遍布了全国各个省份。

记者按照QQ群活跃度排名,选择了一个活跃度最高的群以买家身份申请进入,通过验证在群里表达购买要求后,一个网名为“卡三”的QQ账户联系了记者。他表示,他手里的“产品”有两种,分别是普通卡和全套卡,普通卡指的是仅为借记卡,无论要哪家银行的,均为一套350元;而全套卡则包括,身份证、银行卡、开户单、U盾和手机卡,一套500元到700元不等,其中建设银行的700元,中信银行的550元,兴业银行的500元,购买人还可以任意选择开户卡主的性别和开户地。

记者选择了一套普通卡要求购买,对方随即发来一条支付链接,点开后发现是一家名称为乱码的店铺,里面只有手机内存卡这一件商品,只要按价格拍下商品并付款后,对方即可用快递发现货。

获取一张银行卡成本仅为几十元

这些被非法买卖的银行卡究竟从何而来?据《方圆》记者了解,一是通过获取遗失或被盗的公民个人信息和身份证件,前往银行办理银行卡;二是以每张几十元到几百元不等的价格收购他人闲置不用的银行卡;三是通过在银行内部工作人员,盗用客户信息办理银行卡。而其中颇为常见的,是用捡来的身份证办理银行卡。

其中最为常见的方式就是捡到他人遗失的银行卡进行办理。2013年3月,22岁的湖北人伍智从深圳来到北京打工,其间在路上捡到一张名为余星的身份证,并将其一直存放在住处。后来,伍智找工作屡屡碰壁,在快要“弹尽粮绝”时,他无意间在网上看到了收购银行卡的相关信息。伍智便决定用余星的身份证办理银行卡获利,在近一年的时间里,伍智先后办理了7张银行卡,其中工行2张,农行2张,建行3张,然后通过网络以每张70元的价格卖掉了5张。目前伍智已被北京市朝阳区检察院审查起诉。

相比于伍智,有些卡贩子不会去依靠“捡身份证办卡”这种需要运气的方式“囤货”,他们对于搜集他人身份信息,有更加“专业”的方式:比如向一些违法企业购买。今年4月,深圳警方捣毁了一家专门卖身份证的公司。这家公司的老板马顺安,听说卖身份证赚钱快,就每隔两三个月,前往人流密集区,以每张40元至50元的价格,向环卫工人收购他人遗失身份证,然后以每张100元以上的价格出售。而彭力刚、姚谦等人则利用购买的身份证,到银行冒充他人办理银行卡,再通过网络,将身份证和银行卡打包,以每套800元至1200元不等的价格,向福建、广西、湖南、海南等地发售。

直接低成本购买银行卡则是另一种常见的方式。有卡贩子向记者表示:“我们有很多卡都是从农村收来的,以前监管不严的时候,我们经常会去农民工聚集的地方,找他们借身份证到银行开户办卡,每次给几十块钱。他们风险意识不强,为了挣点钱也愿意。”

只不过,随着认识的提高,农民工的银行卡似乎也并不好收集了,而卡贩子们也想出了新的收卡办法。今年年初,温州市民李德良收到了很多奇怪的短消息,短信内容是 “长期大量收购银行卡,收购价200元到1000元不等,现金结算,非诚勿扰”。交易要求是卡内余额要清零,附带身份证复印件,有网银的卡需要连U盾一块交易。虽然有不少人并不理会这类信息,但是疯狂群发短信的卡贩子们还是收获不少银行卡,在卡贩子看来,很多人没有去银行注销银行卡的习惯,废弃的银行卡闲置着还不如卖了赚点钱,反正借记卡也不用担心被透支。

而有的卡贩子则直接表示在银行内部“有路子”,当《方圆》记者询问“卡三”银行卡来源是否可靠时,“卡三”告诉记者,完全不用担心银行卡的真伪问题,他从银行内部拿卡,办出来的卡绝对是真的。不过,也有别的卡贩子向记者透露,从前他们确实从银行内部员工手里拿过不少卡,但是现在央行正在整治银行卡网上非法买卖,压力比较大,很多原来的关系都不好用了,他们害怕把自己被查出来,吃上官司。

另外,北京市朝阳区检察院检察官石林山表示,现在有的人也会用自己的身份证到银行办卡,然后把自己的银行卡和身份证一起卖出,再以身份证遗失为借口,重新申领新的身份证,再办卡出售,如此循环来获利,这种情况是否构成犯罪,目前争议比较大。

多用于诈骗、刷单、洗钱

普通人在银行办理一张银行卡,只需要10元或20元,为何却有很多人愿意购买网上高价销售的他人银行卡呢?事实上,从为网店炒信,到为企业逃税,再到受贿、洗钱,购买别人的银行卡使用,基本上都有些“特殊需求”。而这些“特殊需求”,大都挑战着法律的底线。

2014年5月,江苏扬州警方抓获了6名可疑人员,被抓获时,6人每人手中都攥着一摞居民身份证。经调查,他们是从网上购买了这批身份证,每张70元,并利用这些身份证先后在上海、南京、扬州等地办理了100多张银行卡,专门用于给网店刷信誉。实际上,网店店主正在成为当下购买银行卡的一大主力军,一名卡贩子坦言“我手里的货有六成都是卖给网店店主的,而且他们每次交易的量都很大”。

另外,以他人姓名开设的银行账户不仅为网络电商提供了便利,也为实体企业撑起了逃税的“保护伞”,多名卡贩子称,每个月都有许多中小企业主购买银行卡,这些人是想通过多开账户的方式,将原本一个账户的钱分到几个匿名账户,以达到偷税漏税的目的。

当然,在这张“保护伞”下的不仅仅是“逃税”,行贿受贿、诈骗洗钱等一系列与经济活动有关的犯罪行为都在“保护伞”撑开的阴影中找到了藏身之地。“以行贿受贿为例,假设官员在收受贿赂后将钱款存于自己的账目之下,突然增加的巨额款项会大大增加他暴露的风险,而规避的办法有很多,比如存海外账户、只接受现金贿赂等,但最方便的办法就是将钱存在用其他人姓名开办的卡上,这样还能让行受贿双方均实现‘匿名。”北京安理律师事务所律师李靖怡告诉《方圆》记者,使用他人银行卡给此类犯罪大开方便之门。

安徽省凤阳县公安局原局长陶勇受贿案就是这样一起“匿名”案。在这起案件中,陶勇拥有一个名为章伟的假身份,并且用这个假身份办理了两张银行卡,一张用来存放自己的私房钱,而另一张,则是用来存放自己收受的巨额贿赂。

诈骗犯则是购买银行卡的另一个“大客户”,比如诈骗后,负责收款的银行卡都是买来的,骗来的钱打到卡上再转走。“尤其是目前比较高发的电信诈骗活动,犯罪分子就是利用购买来的银行卡转账、提现。他们先以短信群发器给受骗者发短信,让其将资金打入指定的银行卡内。”石林山说,由于是购买的银行卡,警方历经各种辛苦,最终追查到的这些银行卡账户,很难查到犯罪分子的真实身份,这些被交易卡的银行卡账户,却成为犯罪分子的“护身符”。也正因为如此,虽然网上出售的银行卡,看似交易金额并不大,但由其引发的社会危害却相当大。

今年3月底,南京某企业的会计王然收到老板的一条微信,询问卡上还有多少钱,王然告诉对方还剩96万。之后,老板又发来另一条消息,“上午将96万块打至XXX账户,现在开会,不方便说话”。由于此前老板也常如此安排工作,王然并没怀疑,直到下午跟老板确认时,老板却称并没有此事,王才发现遇到骗子了。

接到报案的南京雨花台公安分局立刻调查,发现这96万被汇到了47个银行账户上,这些账户户主不少是大学生。原来,大学生李峰和其两个同学当时是为了兼职赚钱,在他人的带领下去银行办理了4张银行卡,并开通U盾、网银和手机银行之后,他们的这些东西被对接人拿走,并以此获得了报酬。

网上买卖银行卡背后的法律风险

网上银行卡热卖的背后,不仅有不法分子为逃避法律制裁的市场需求,也存在催生其“繁荣”的土壤。中国工商银行的柜台工作人员杨珊告诉《方圆》记者,自己每天工作中要经手200多张银行卡,其中大部分是办理新的银行卡。一方面,办理时客户本人样貌和身份证上的确会有不同,尤其是身份证有效期长达十年,时常会出现辨认核验困难,如果实在不能确认是同一个人,按照规定会要求客户出具其他辅助资料以证明身份,比如驾照、工作证等。另一方面,现在的身份证能补办挂失却并不能注销,如果有人持已被挂失的身份证去银行办卡,银行是无法确定这张身份证是否有挂失信息的,这也客观上给利用他人身份证办卡创造了条件。

而相较工作人员的疏于核验,威胁更大的是银行“内鬼”作祟,因为仅从规定而言,银行的办卡审核程序还是比较严格的,但其具体执行效果受人为因素的影响比较大。记者在调查中发现,不少卡贩声称“银行内部有人”,这说明银行员工有可能参与其中。而实际上,在公安机关近年来破获的网络银行卡非法买卖的案件中,确实存在多起案件,涉及银行内部工作人员贩卖银行卡信息。

但银行卡热卖背后往往隐藏着巨大的法律风险。“就自己办理的案件来说,出售银行卡属于网络售卡利益链上游的行为,其目的都是为了获利,都是以一两百元出售一张,并且基本不知道对方购买的目的。这些银行卡一般是通过QQ群或是网上广告销售,有可能被收卡人用来从事非法活动,比如洗钱、逃税、诈骗、送礼和开店刷信用等行为”,在石林山看来,一旦所售银行卡出现信用问题,公安机关最终都会追溯到原本账户,导致户主的个人信用受损,甚至承担连带责任,尤其是当贩卖信用卡的人明知道对方目的是用于诈骗或洗钱,就有可能构成这些罪的共犯。

“不论买卡还是卖卡,都是违法违规行为。我国目前实行银行卡实名制,不论持卡人自己出卖还是卡贩子从中倒卖,其主要目的都是将银行卡提供给他人冒用,与银行卡不慎遗失或被窃取完全不同。”李靖怡表示。根据《中华人民共和国刑法》第177条和《银行卡业务管理办法》等规定,出售、购买银行卡,不管是以虚假身份办理,或者用他人身份证骗领、购买信用卡都是构成妨碍信用卡管理罪,都要依法追究刑事责任。

“此外,这种行为不仅危害金融秩序,也为电信诈骗、洗钱、贪污受贿、赌博等犯罪行为提供了犯罪土壤,还会给身份证或实际卡主造成不便。”石林山说,比如一个诈骗案件,公安机关在查询钱款去向时只能查到银行卡的卡主,进而找他取证,就会他的生活带来一定影响。因此,必须对银行卡网上非法买卖的行为进行严厉打击。

遏制网上银行卡非法买卖

“打击银行卡非法买卖最关键的是要遏制银行卡的源头”,李靖怡告诉记者,每一个身份都能产生大量的银行卡,所以,每个公民都应该提高警惕,保护好个人隐私,防止个人信息被不法分子盗用,更加不能为贪图小利出售自己闲置的银行卡。

“每个持卡人在使用银行卡过程中,都应特多加防范。”杨珊也认为,首先要保管好身份证、银行卡、网银U盾等账户存取工具,保护好登录账号和密码等个人信息,对于废卡,应及时销户,并将卡片磁条毁损,不随意丢弃。其次,是不出借、出售个人银行卡、身份证和网银U盾等账户存取工具。最后,如果发现买卖银行卡和身份证的违法行为,应及时向公安机关举报,配合有关部门做好调查取证工作。

不过,也有不少专家认为,当前,泄露个人信息的风险无处不在,依靠个人努力来规避网上非法买卖行为远远不够,更多的是需要央行、银监会、银行和公安部门等单位共同作为,对于已经发生的违法行为加以制裁,对可能发生的违法行为尽最大可能加以遏制。

2014年12月至今,为遏制和打击网上非法买卖银行卡的违法犯罪行为,中国人民银行会同工业和信息化部、公安部、工商总局、银监会等开展了联合整治银行卡网上非法买卖专项行动。从各地整治的结果来看,公安机关也已经在部分案件中初见成效。

“从长远来看,必须堵上银行在运营管理过程中漏洞。”李靖怡表示,一些人盗用他人身份证也可以顺利办理银行卡的现象表明,银行对于“人证一致性”的审查不严格,也暴露了一些银行工作人员片面追求办卡数量而疏于核验的心态。

同时,李靖怡认为,公安机关应建立更加严格的身份证办理、使用、作废的制度,杜绝新老身份证可同时使用的现象,减少利用他人遗失身份证办理银行卡后出售的可能。还应该尽快完善身份证信息管理系统,通过推进身份证植入指纹信息工作,提高身份证的识别度,解决二代身份证挂失后信息无法注销的问题。

事实上,银行卡非法买卖“灰色利益链”延伸长、涉及广、侦破难度大,依靠单一部门的努力已经很难对这条利益链进行全面打击,因此需要公安机关和银行监管部门联合起来形成合力,对于这条利益链的每一个环节进行“围剿”,才能从根本上遏制其日益猖獗的势头。(文中涉案当事人均为化名)