影子银行对我国金融稳定性的影响分析

2015-07-12赵利娟陕西工业职业技术学院陕西咸阳712000

■ 赵利娟(陕西工业职业技术学院 陕西咸阳 712000)

从2007年“影子银行”的概念诞生开始,便成为金融界讨论的热点。业界认为,由于市场流动性大、杠杆率较高,并且处在金融监管之外,影子银行必定会对金融系统产生举足轻重的影响。目前国内外对影子银行争论比较大,影子银行的概念、规模以及影响力也一直备受争议。有的人认为世界影子银行体系在10万亿美元,有的认为在24万亿美元左右。2012年我国央行行长周小川明确表示,我国影子银行的规模和影响力相对发达国家要小得多。但据统计,我国2012年影子银行的规模在22万亿元左右,大约占我国金融系统信贷业务的40%,这个指标已经达到了相当高的临界点。许多人担心我国影子银行的规模比官方公布数据要大很多,其影响力也不容小觑。根据美国次贷危机的产生原因以及发达国家各种创新金融工具的影响力分析,影子银行必然对金融的稳定性产生较大的影响。

相关理论研究

近年来国内外学者对影子银行进行了大量研究。国内的研究主要集中在以下几个方面。第一,影子银行的传导机制分析。例如强培铮(2012)利用模型推导分析了影子银行的传导机制。第二,影子银行的产生与发展分析。例如易宪容(2009)认为影子银行通过证券化的方式进行信贷扩张。信贷扩张的过程就是链条的无限延长,但是链条任何一个环节出现问题,影子银行的体系就会崩溃。第三,影子银行的影响分析。例如季伟(2013)研究了我国影子银行体系与商业银行体系稳定性的关系,认为影子银行规模小于47%,那么有利于提升商业银行体系的稳定性,反之则产生反作用。高璐(2013)实证分析了影子银行的影响发现其有利于提高商业银行的盈利能力,但是也会提高系统风险。

国外对影子银行的研究较为细致而深入,例如Adrian(2009)等人共同研究了影子银行对金融监管的影响;Gorton(2010)分析了影子银行的调节方法;Nersisyan(2010)分析了金融危机(金融的脆弱性)与影子银行转向的关系;Sergey Ch-ernenko(2012)从货币市场的贷款行为出发分析了影子银行的摩擦。根据国内外的研究可知,我国主要侧重宏观分析,而国外侧重单个角度分析。本文深入分析我国影子银行的发展、现状以及我国近年来针对影子银行的政策,试图根据我国影子银行的发展情况与我国政策的变化深入分析影子银行的影响以及影响的传导路径,然后系统分析影子银行对金融稳定性的影响,最后提出相关的政策建议。

我国影子银行的发展、现状与政策监管情况

(一)我国影子银行的整体发展情况

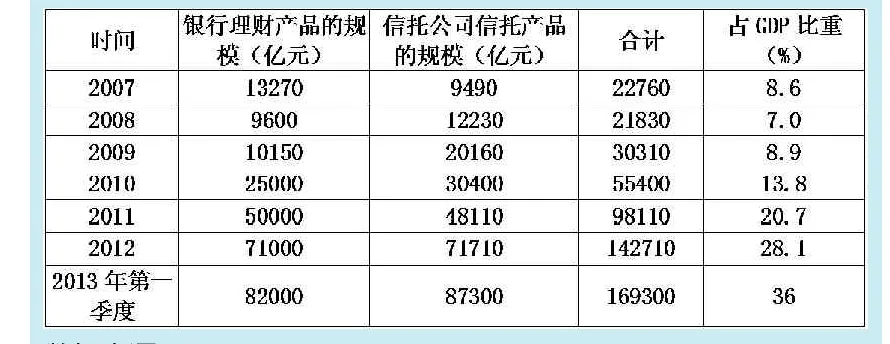

我国影子银行主要以银行理财产品和信托公司信托产品为主。其发展萌芽期在2004年,快速发展于2006年。从表1数据可知:我国影子银行近年来迅速发展,特别是在2008年金融危机之后。2009年二者规模占GDP的比重为8.9%,比上一年提高了1.9个百分点,而2010年为13.8%,2011年为20.7%,2012年为28.1%。根据国内外研究成果,影子银行占GDP的比重越高,其对经济的影响越大,对整个经济的金融系统影响越大。根据2013年数据,其比重已经达到了36%,超过了三分之一的比重,说明其对金融系统以及整个经济的影响举足轻重。同时影子银行还包括了保险公司、典当行、民间借贷等其他内容,因此其占GDP的比重更大。

表2为我国2012年广义影子银行的规模状况。从数据可知,2012年我国影子银行规模已经超过了30万亿元,占GDP的比重为35.38%。根据表1中2013年第一季度的数据可以推算,我国影子银行的规模占GDP的比重可能已经超过了45%。从我国影子银行的具体内容规模看,按照大小排列依次是信托产品、委托贷款、银行理财产品、民间借贷、银信合作、券商资产、担保公司、贴现银行承兑汇票。其中,

表1 我国狭义影子银行的规模

(单位:万亿元)银行渠道为14.92万亿元,占总规模的49.32%;非银行金融机构渠道为10.833万亿元,占总规模的35.81%;非金融机构渠道为4.5万亿元,占总规模比重的14.87%。因此可以看出,银行渠道依然为我国影子银行比例最大的部分,而非银行金融机构渠道也占据了较高的比重。根据渠道的可监控程度,我国银行以及非银行金融机构是可以监控的,而这二者占影子银行的比重超过了85%。

表2 我国广义影子银行的规模

(二)我国三类主要影子银行的发展与现状

1.银行理财产品的产生与发展。2005年9月中国光大银行发行双币理财产品,标志了我国商业银行理财产品的开端。在2006年之后我国理财产品迅速增长,截至2012年底,我国理财产品余额已经超过了7.6万亿元。2005至2012年我国银行通过理财产品募集资金分别为2000、4000、8200、37000、47500、70500、160000和247100亿元,规模增长非常快,年增长率超过了70%。2013年我国银行理财产品继续保持高速增长,发行数量达到了56827款,金额约有56.43万亿元,较上年增长85.87%。

2.非银行金融机构贷款产品的产生与发展。非银行金融机构指以发行股票和债券、接受信用委托、提供保险等形式筹集资金的金融机构,例如典当行、担保公司、小额贷款公司、证券公司、财务公司、信托投资机构、基金管理公司、融资租赁机构等。我国非金融机构于1979年开始萌芽,到1996年机构数量已经达到了515家。多年以来非银行金融机构发展迅速,但是发展历程非常坎坷。据银监会统计,截至2012年我国非银行金融机构总资产超过了42万亿元。

3.民间借贷机构的产生与发展。由于民间借贷难以监控,所以我国涉及资金无法统计。但是根据统计局抽样调查结果,我国有34%的家庭参与了民间借贷,借贷金额超过8.6万亿元。相对前两种影子银行产品,民间借贷这类影子银行产品潜在风险更大,这是因为我国部分实业集团的债务高筑,而资金来源主要为民间借贷,例如温州立人集团总债务达到45亿元,其中绝大部分为民间借贷。由于民间借贷年利率基本在20%,利率高还贷风险大。

(三)我国影子银行的政策监管

2013年3月27日银监会发布了《关于规范商业银行理财业务投资运作有关问题的通知》,对商业银行理财资金直接或通过非银行金融机构或者非金融机构、资产交易平台等间接投资与非标准化债券资产业务作出了规模限定,并要求资金和投向一一对应,充分披露资产状况。也就说,作为影子银行的重要组成部分银行渠道和主要的非银行金融渠道的有关内容已经进行了政策部署,实行初步监管。但到2013年下半年我国理财产品的风险不断爆发,涉及飞单风险、兑付风险以及操作风险。这说明我国影子银行在金融监管体系下依然存在各种风险,对于影子银行的监管存在很多问题。这些问题主要表现在:第一,监管体系不完善,例如金融机构与监督机构勾结、监管与被监管利益存在共通性等,导致很多监管被虚置,呈现监督形式化的现象。第二,我国对各种金融工具的风险评估能力较低,无法正确把握新金融工具的风险度。第三,我国银行、非银行金融机构以及非金融机构都存在严重的道德风险问题,其为了促进机构以及个人收入,利用消费者较低的辨别能力以及信息不对称的优势误导消费者进行购买。

我国金融市场产生影子银行的原因分析

影子银行产生于我国金融市场的原因来自于两个方面,市场需求和金融创新。具体分析如下:

第一,市场需求。当前监管的金融体系无法满足各种市场需求,便催生了小额贷款公司、民间借贷等机构。其虽然是非银行机构,但是却发挥了银行的职能。从表3数据可知,我国融资规模呈现出年均20%左右的增速(不包括我国的民间贷款)。2013年社会融资规模达到了17.29万亿元,而我国货币供应量为110.65万亿元,社会融资规模占货币供应量的15.7%。这说明了我国社会发展对资金的需求量非常大,并且上涨速度非常快。事实上,我国金融资金一直处于供不应求的局面,农村贷款满足度低于40%,城镇贷款满足度也不高。中小企业以及个体户的贷款很难满足,一般都依靠小额贷款公司以及民间借贷等影子银行产品来完成。当前,我国影子银行的规模已经达到了30万亿元,其中银行渠道和非银行渠道各占50%左右,这说明我国在监管的金融体系外至少有30万亿元的市场需求无法通过监管的金融体系满足。

表3 2006-2013年我国融资情况(单位:亿元)

第二,金融创新。影子银行的核心即是金融的创新,这些创新也离不开人们对投资和贷款的需求。银行、非银行金融机构通过理财产品募集资金进行投资,而产品需求者通过购买理财产品实现投资。根据我国影子银行的现状可知,我国无论是银行机构还是非银行机构,都在不断创新影子银行的产品,都希望通过创新产品来实现融资。我国金融监管体系对创新的金融产品审核较为严格,并且我国金融创新能力有限,因此总的来说我国金融创新大都是在国外根据我国金融创新工具的产生和利用情况,然后借鉴经验,按照我国需求环境进行调整的。金融创新是影子银行的主要来源。

影子银行对金融系统稳定性的影响分析

(一)积极影响

第一,弥补正规银行的不足。我国银行在政策和制度的约束下总是无法满足各种市场的需求,需要影子银行来补充和发展金融体系。在硬性监管的体系范围内的金融体系无法根据市场需求及时全面的做出调整,而影子银行可以弥补这个缺陷,这是因为影子银行受到的监管度小,其行为更为自由,适用范围更广。通过弥补漏洞,影子银行有利于提高金融体系的稳定性。对于我国来说,我国影子银行的规模相对整个金融体系来说比较小,但是相对我国经济总量来说却举足轻重,占GDP的35.4%,这说明其对经济产生了重要的影响。如果欠缺这部分的作用,我国金融体系就不能很好的满足经济发展的需求,那么就会影响金融体系的稳定性。从我国金融资产来看,如图1所示,影子银行占整个银行资产的50%左右,并且保持相对的稳定性,这说明影子银行和监管内的银行一样,产生了举足轻重的影响,其成为融资的重要组成部分。

第二,活化投资和经济。首先影子银行能够广泛吸收社会各种零散资金进行投资,从而可以扩大社会投资。然后影子银行通过对货币资金进行多次交换,能够提高货币的使用效率。此外,影子银行通过弥补监管范围内银行的不足,通过对其服务不到的范围进行投资,有利于改善经济结构,活化经济。通过活化投资和经济,有利于稳定金融体系。从我国影子银行的现状可知,我国影子银行的产品吸纳了一些零散资金,同时也是直接配给一些中低规模需求者,比如个人、个体户以及中小企业等。这些个人或者组织无法直接大规模投资,也不能直接存在银行等待贬值,因此影子银行的相关产品是不错的保值工具,或者在需要资金时由于无法满足正规金融体系的贷款或者融资条件,也可以通过非银行渠道的影子产品进行融资。

图1 我国影子银行与银行总资产的规模 (单位:万亿元)

图2 2002-2012年影子银行资产占我国GDP的比重

第三,分散投资风险和利润。影子银行通过多个环节的投资可以分散利润,同时其通过多元化投资方式,从影子银行吸纳各种方式的投资资金,可以达到分散风险的目的。并且,资金拥有者通过影子银行产品进行综合和分化投资,也可以起到分散投资降低投资风险的目的。因此,影子银行有利于提高金融体系的稳定性。我国影子银行的产品主要是银行理财产品、非银行渠道的信托产品,这些产品的特点是分散投资到各个基金、股票,虽然也存在不可控因素,但是起到了分散风险的作用。

(二)消极影响

第一,如果经济存在泡沫,影子银行会放大泡沫的影响,从而影响金融体系的稳定性。在泡沫与暴利驱动下,影子银行的资金会大量流向泡沫产业,从而促使泡沫更多更大。根据我国影子银行的现状和规模,当前许多监管外的资金大量通过高利息进入房地产行业,这大大促生了房地产的泡沫。这是缺乏严格监管的弊端。

第二,如果经济危机发生,影子银行会放大危机,恶化经济危机,从而影响金融系统的稳定性。这一点在美国的次贷危机中已经验证。美国次贷危机产生是由于房屋贷款,但是由于银行信贷产品被包装成各种理财产品,所以波及到其他各个领域。根据我国影子银行的发展规模(占GDP35%),如果一旦我国出现经济危机,那么不在监控范围内的影子银行可能因为政府无法调控而放大危机。

第三,影子银行会放大投机行为的影响力,影响金融系统的稳定性。投机的发生首先是因为监管不力,导致投机者有漏洞可以攻击。影子银行正好满足投机主义的要求,其在监管之外或者因为无法全面严格监管,那么由于资金进入的门槛和受监测程度低,投机主义者正好可以通过漏洞和监管空白以实现其不法的暴利目的。

从上面的分析来看:影子银行对金融的稳定性确实产生影响,并且其规模越大产生的影响越大。对于世界的发展形势而言,影子银行的规模已经上升到难以控制的范围,这也是金融危机容易被恶化和放大的重要原因。根据图2,由于世界GDP增速非常缓慢,影子银行占GDP的比重非常高,因此影子银行对经济的影响依然非常大。从2006年以来,世界经济一直不稳定,大大小小的经济危机不断产生,这与不可控制、缺乏监管的世界影子银行具有很大的关系。因此我国也应该警惕世界影子银行对我国产生的消极影响。

结论及政策建议

根据我国影子银行的发展与现状以及影子银行对金融体系的影响可以看出:第一,我国影子银行占GDP的比例已经将近50%,对经济和金融体系的影响力非常大;第二,影子银行对金融体系稳定性的影响存在多面性;第三,我国金融创新的约束有利于控制影子银行的发展,但是整个金融体系特别是对影子银行的监控方面存在很大漏洞。为了扬长避短,充分发挥影子银行的作用,本文提出了相关的政策建议:

第一,完善我国金融监控体系,但是应该注意保持影子银行的优越性,充分利用影子银行的补充和活化经济的作用。根据我国当前的政策漏洞、法律漏洞和现实监管漏洞进行完善,其监管最重要的是防止影子银行产品的拥有者欺骗消费者,防止投机主义者利用影子银行产品来获得高额利润,损害金融的稳定性。完善监管要着重规避或者缓和影子银行的消极影响,防止其对金融甚至整个经济带来巨大影响。

第二,加强影子银行产品的审核管理,控制影子银行的规模,保证影子银行的消极影响在可控制的范围内。政府应从我国金融的全局以及经济发展的全局出发,从影子银行对金融的消极影响力以及政府对影子银行消极影响的处理能力出发,科学的规划影子银行的发展速度,通过影子银行的比例和范围调控来平衡其利弊关系,合理控制影子银行的规模以及对金融乃至整个经济的影响力。

第三,提高对影子银行产品以及整个影子银行的风险评估能力,建立影子银行风险预警系统,做好防控影子银行危机产生和发展的预测。我国欠缺对影子银行危机的评估,这不利于危机的预测。此外,虽然我国对金融产品的审核较为严格,在入口堵住了一部分风险,但是实际上很多风险来自于实施过程中,但是我国欠缺针对实施过程的金融危机预警系统,这不利于危机的预测和快速反应。

第四,提高区域实体经济实力,防止世界影子银行对我国经济的过多干预,防止经济泡沫过大,严控经济危机的发生与恶化,提防各种金融投资行为,并严厉监控影子银行对这些不利因素的扩大作用,防止影子银行的消极作用被多环节传递。

1.强培铮.影子银行体系影响下的货币政策传导风险及其实践研究[D].浙江工商大学,2012

2.易宪容.“影子银行体系”信贷危机的金融分析[J].江海学刊,2009(3)

3.季伟.影子银行对中国商业银行体系稳定性影响实证研究[D].南京大学,2013

4.高璐.我国影子银行对商业银行的影响研究[D].山东大学,2013

5.Adrian,Tobias,Shin,Hyun SongThe.shadow banking system implicate-ons for financial regulation. Staff Report[M].Financial architecture regu-latory reform.2009